会社を設立する際や増資をする際に検討課題となるのが資本金だ。事業の規模や業種、経営計画、そして、会社の信頼性や安全性といった企業イメージにも紐づいてくる。経営者にとっては悩ましい課題と言えるだろう。

しかしながら、多ければよいというものではない。資本金の額によって、税率や税金の額が変わることから、そのラインと税金の関係を把握しておかなければならない。今回は、資本金の額による税金の違いについて解説する。

目次

中小企業の資本金はいくらが良いのか

結論からすると、中小企業の資本金は1,000万円未満にすることがおすすめだ。主な理由は節税効果にある。

資本金1,000万円未満であれば、法人税や法人住民税の負担を少なくすることができるだけでなく、要件を満たせば、中小企業の優遇税制を適用できる。

資本金とは?

資本金とは会社運営の元手

資本金とは、会社を運営するための元手といえるが、かつては、株式会社の設立には1,000万円以上の資本金が必要とされていた。しかし、現在では資本金1円でも会社を設立できるようになった。そのため、昨今では、中小企業や小規模事業者の多くは、資本金1,000万円未満で設立することが多い。

2018年における新設会社(株式会社)の資本金の額は、1,000万円未満の会社が約92%を占めている。(法務省2018年(度)年報「登記統計」より)この原因の1つに、税金があるだろう。税金は資本金の額に応じて設定されており、特に1,000万円未満の場合は節税の恩恵が大きいからだ。

中小企業の資本金の額による税金のメリット

法人の活動にかかる税金には、資本金の額が大きいほど負担が増えるものがある。

たとえば、法人税、法人住民税の均等割、登録免許税などだ。このような税金の面でのデメリットを考えると、中小企業の資本金は1,000万円未満に設定することが好ましい。

また、政府では中小企業の育成と発展のため、中小企業や小規模事業者に対する税制上の優遇税制を積極的に運用している。この支援対象となる企業もまた、資本金の額を基準に判定されるものが非常に多い。

つまり、資本金の額をいくらにするかによって、税負担を減らすことができるのだ。なお、この記事はあくまで資本金と税金の関係に焦点を絞ったものである。中には、従業員の人数や青色申告など資本金の額以外の適用要件もあるため、その点は別途留意していただきたい。

大規模法人からの支配を受ける法人については、資本金の額が規定以下であっても優遇税制等の恩恵を受けられない場合がある。さらに、2017年度税制改正において、過去3事業年度分の課税所得平均が15億円を超える大企業並みの法人については、資本金の額が規定以下であっても、一部の優遇税制の対象から除外される。

もちろん資本金が多ければ、自己資本比率が上がり企業の安定性が高まる面もある。しかし、資本金を少なく抑えることによって無駄な税金を社外に流出させないこともまた、経営の安定に直結するはずだ。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

資本金1,000万円の場合……設立1年目から消費税の課税事業者になる

資本金の額によって、税率や適用できる税制が異なるものも多い。ここからは、資本金の額とそれによって変わる税率や税制について解説する。

基準期間(前々事業年度)等の課税売上高が1,000万円を超えるかどうかにより、消費税の課税事業者か否かが判定される。新規で設立した法人には基準期間がないため、通常、設立から2年は、消費税の免税事業者になれるが、設立した事業年度開始の日における資本金の額が1,000万円以上である法人は、強制的に課税事業者となる。

資本金1,000万円超の場合……地方税の均等割が上がる

都道府県や市町村に支払う法人住民税の「均等割」は、会社の資本金などによって金額が変わる。この均等割の最低額は7万円だが、資本金等の額が1,000万円を超えると金額が上がってしまう。東京都特別区(23区)の場合、資本金等の額が1,000万円を超えると、均等割は7万円から18万円となる。

資本金等の額と均等割の関係は、次のとおりだ。

ちなみに、「均等割」は所得の額に関係しないため、赤字であっても発生する。特に、小規模な事業では最低額に押さえておきたいところだ。

「資本金の額」と「資本金等の額」の違い

税法では、資本金について「資本金の額」と「資本金等の額」という微妙な使い分けがある。「資本金の額」とは、会社法上の資本金のことで、貸借対照表上の「資本金」を意味する。これに対し「資本金等の額」は、資本金の額に資本準備金など法令に定める項目を加算(あるいは減算)した、税法独自の金額となる(法人税法施行令第8条第1項)。

また、地方税法上の「資本金等の額」も、別途存在する。計算方法は、いずれも複雑であるので省略するが、押さえておくべきポイントは「資本金等の額」という表現であれば、それが貸借対照表の資本金と完全に一致しない可能性があるということだ。特に増資の際は、資本準備金の額にも留意する必要がある。

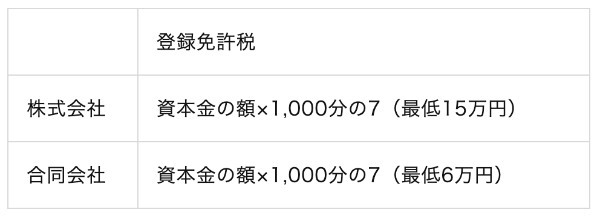

資本金約2,140万円超の場合……設立時などの登録免許税が上がる

会社設立時に法務局等に納める「登録免許税」は、資本金の額によって税額が変化する。これは、株式会社と合同会社の場合にあてはまる。

それぞれに最低税額があり、それを下回るとその税額が適用される。計算上、最低税額となる資本金の額のラインは、株式会社が約2,142万円、合同会社が約857万円となる。ちなみに合名会社、合資会社は、1件につき6万円で固定だ。

増資・組織変更の際も注意

登録免許税の金額が資本金によって変わるのは、新規設立だけでなく、株式会社や合同会社の増資や組織変更にも該当する。増資の場合は、増加した資本金の額×1,000分の7で計算される。最低税額は3万円(資本金約428万円が目安)だ。

組織変更の場合は、合併であれば資本金の額または増加した資本金の額×1,000分の1.5で、最低金額は3万円(資本金2,000万円)となる。分割であれば資本金の額×1,000分の7で、最低金額は3万円(資本金約428万円が目安)である。

資本金3,000万円超の場合……設備投資の際の税額控除が適用不可に

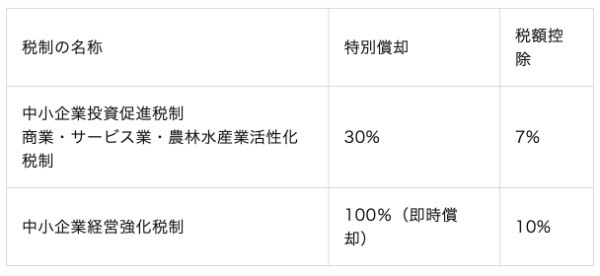

中小企業の設備投資を後押しする主な優遇税制に、「中小企業投資促進税制」「商業・サービス業・農林水産業活性化税制」「中小企業経営強化税制」がある。

それぞれ一定の事業用設備等を購入した場合、「特別償却」または「税額控除」のいずれかを選択適用できるというもので、2023年3月31日まで適用が延長されている。「特別償却」とは、その取得価額のうち一定割合に相当する額を、通常の減価償却費に加えることができるものだ。経費にできるスピードが、通常の減価償却より早いというメリットがある。

これに対し「税額控除」とは、その取得価額の一定割合に相当する額を、法人税額から控除できるものとなる。「特別償却」が課税時期の繰延べであるのに対し、「税額控除」は税金そのものの減額であるため、将来調整されることはない。したがって、節税に効果的なのは一般的には「税額控除」といえるだろう。

【各税制の特別償却・税額控除の内容】

しかし、資本金の額が3,000万円を超えると、「中小企業投資促進税制」「商業・サービス業・農林水産業活性化税制」については、特別償却のみの適用となり、税額控除を選択できなくなる。「中小企業経営強化税制」については、税額控除の10%が7%に下がってしまう。

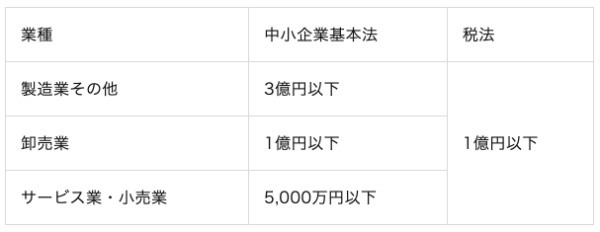

資本金5,000万円超の場合……補助金の申請ができなくなるおそれ

国の補助金の対象は、同法による中小企業を対象とするものが多くなっているため、上記の中小企業の定義から外れてしまうと、補助金の申請ができなくなるおそれがある。

なかでも、特に注意が必要なのは、サービス業と小売業だ。これらの業種の場合、資本金の額が5,000万円を超えると、中小企業を対象とした補助金の申請ができなくなってしまうため、特に留意したい。

一部の優遇税制が受けられなくなるおそれも

中小企業が受けられる優遇税制には、基本的には中小企業基本法ではなく、税法の中小企業の定義が用いられる。税法上の中小企業の定義は中小企業基本法とは異なり、資本金の額は「1億円以下」だ。資本金の要件のみで比較すると、下記のようになる。

しかしながら、一部の優遇税制についても、資本金の額が5,000万円を超えると受けられなくなるものがある。たとえば、前述の「中小企業経営強化税制」だ。この税制は、法人税に対する優遇措置であり、対象となる中小企業の定義は、資本金の額が1億円以下の法人(かつ常時使用する従業員が1,000人以下)となる。

同時に、「中小企業等経営強化法上の中小企業」の要件も満たさなければならない。「中小企業等経営強化法上の中小企業」とは、ここでは、上記の「中小企業基本法」の中小企業と同じと考えていいだろう。(租税特別措置法第42条の12の4、同法第42条の6、同法施行令第27条の6、中小企業等経営強化法第2条)

つまり、一部の優遇税制には税法と中小企業基本法の2つの基準があり、5,000万円を超える一定の業種は、こうした税制を受けられなくなるおそれがあるということだ。

資本金1億円……税務調査の担当が国税局に変わる

税務調査とは、企業が正しい税務申告を行っているかチェックするものだ。通常は、納税地の税務署が実施するが、会社の規模によっては、調査を実施する機関が国税局に変わることがある。その1つの基準が、会社の資本金が1億円以上であることだ。

調査を実施する機関が変わっても、あくまで任意の調査であることに変わりはなく、それまでどおり調査日時などは事前に通知が行われるのが原則だ。理由があれば、こちらの事情もある程度はくんでもらえるだろう。

しかし、国税局の税務調査は税務署による調査よりも、大掛かりなものになりやすい。派遣される調査官の人数も多く、かかる期間も長くなることが一般的だ。調査の場所提供をはじめ、調査に伴う諸対応が長期間必要になる。

資本金1億円超……法人税の軽減税率が適用されなくなる

資本金の額が1億円を超える法人は、税法上の中小企業には該当しなくなり、中小企業の優遇措置が適用されなくなる。

具体的には以下のようなものが挙げられる。

・法人税の軽減税率

・交際費等の課税の特例

・欠損金の繰越控除

・欠損金の繰戻還付

・その他中小企業の優遇税制

また、法人事業税の課税方法が「外形標準課税」へと変わる。

法人税の軽減税率が適用されなくなる

法人税は、その所得の金額に23.2%の税率をかけて計算されるが、事業年度終了時の資本金の額が1億円以下の法人については、800万円以下の所得に15%の税率が適用される(800万円を超える部分は23.2%が適用される)。しかし、資本金の額が1億円を超えると、800万円以下の部分についても23.2%の税率が適用されるので注意したい。

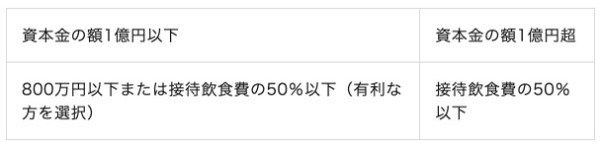

交際費等の課税の特例が適用されなくなる

交際費等とは、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」(租税特別措置法第61条の4第4項)とされる。

そのうち、法人の損金とされるのは、「接待飲食費」の50%以下の金額だが、事業年度終了時の資本金の額が1億円以下の法人については、それが接待飲食費かどうかに関わらず、800万円まですべて損金に算入される。

しかし、資本金の額が1億円を超えると、通常どおり、交際費等は「接待飲食費」の半分までの額しか損金にはならない。

欠損金の繰越控除が適用されなくなる

欠損金の繰越控除とは、欠損金が生じた事業年度に青色申告書を提出していることを条件に、その欠損金を9年間(2018年4月1日以後は10年間)繰り越せる制度だ。繰り越せる期間内に確定申告をすることで、その事業年度のプラスの所得金額と相殺することが可能となる。

たとえば、繰越欠損金の額が120万円で、適用する事業年度の所得が80万円であれば、その事業年度の所得は0円となる(残り40万円は期限内であれば再び繰り越せる)。

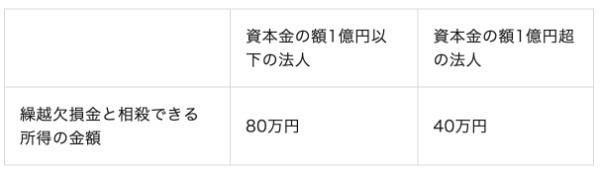

しかし、資本金の額が1億円を超える法人の場合、繰越欠損金と相殺できる所得に制限が設けられる。2018年4月以降に開始する事業年度では、所得の50%が上限だ。先ほどの例であれば、所得40万円までしか繰越欠損金と相殺することはできなくなってしまう。

【所得金額が80万円の法人のケース】

欠損金の繰戻還付が適用されなくなる

欠損金の繰戻還付とは、欠損金が生じた事業年度に青色申告書を提出していることを条件に、その欠損金を前事業年度開始の日前1年以内に開始した事業年度に繰り戻し、法人税の還付を請求できる制度だ。

つまり、当事業年度が赤字で、前事業年度が黒字だった場合、当事業年度の赤字を前事業年度の黒字と相殺して、前事業年度分として支払った法人税を返してもらうことができる。ただし、さかのぼれるのは1年前までとなる。

資本金の額が1億円を超える法人の場合は、欠損金が生じてもこの制度で還付を受けることはできない。

その他中小企業の優遇税制が適用されなくなる

資本金の額が3,000万円を超えるケースで紹介した「中小企業投資促進税制」「商業・サービス業・農林水産業活性化税制」「中小企業経営強化税制」は、資本金の額が3,000万円を超えることによって税額控除の選択ができなくなる(あるいは控除額が下がる)といった変化が生じたが、資本金の額が1億円を超える法人については、すべて適用されなくなる。

このほか、「所得拡大促進税制」、「中小企業基盤強化税制」、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」なども同様だ。

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」とは、取得価額が30万円未満の資産について、その全額を、使用を開始した事業年度の損金に算入できる特例をいう。ただし、20万円未満であれば一括償却資産として3年で均等償却、10万円未満であれば少額な資産として全額を損金算入することは可能だ。

法人事業税が外形標準課税になる

都道府県に支払う法人事業税は通常、事業による所得から税金を計算する「所得割」のみで税額が計算される。しかし、事業税の応益課税という性質から、事業規模の大きな法人には行政サービス等を享受する実態に即した「外形標準課税」の適用が求められる。その基準の1つが、資本金の額が1億円を超えるかどうかということだ。

資本金の額が1億円を超え、課税方法が「外形標準課税」に変わると、所得割に「付加価値割」「資本割」が加わる。「資本割」では資本金の額を基準に、概ね0.5%で税額が計算される。

所得割の税率は下がるが、人件費や賃借料などが「付加価値割」として課税要素となる。

優遇税制の使用など税制には気をつけよう

事業規模とともに、資本金の額は次第に大きくなる。それは会社の成長のバロメーターでもあり、経営者にとっては喜びそのものだ。しかし税率や税金の種類、適用できる優遇税制は、資本金の額により異なるケースが多く、より熟考を重ねることが必要となる。

もちろん、うまく使えば必ず得をする制度であることから、設立や増資などの際には、それに伴い税金がどう変わるのか、慎重に検討し最適解を導き出していこう。

中小企業の資本金に関するQ&A

Q1 中小企業の資本金に決まりはあるのですか?

中小企業向けの融資や補助金は、中小企業基本法における「中小企業者」が対象になることが一般的である。この場合の資本金は、製造業等で3億円以下、卸売業で1億円以下、小売業やサービス業で5,000万円以下(ソフトウェア業・情報処理サービス業は3 億円以下)と決められている。これらの資本金要件は、常勤の従業員数に関する要件を満たすことでも代替できる。

なお、法人税制では資本金1億円以下を中小法人とし、法人税率の軽減などの優遇措置を定めている。また、中小企業等経営強化法などによる中小企業のための優遇税制では、資本金1億円以下を制度の対象とした上で、資本金3,000万円以下であればさらに優遇されるよう設計されたものが多い。

Q2 中小企業の資本金はいくらが良いのですか?

中小企業の資本金は、税金の面からすると1,000万円未満とするのが望ましい。1,000万円以上とすると設立1年目から消費税の課税事業者となり、消費税の納税義務が発生する。また、1,000万円を超えると法人住民税の均等割の税額が増える。その後も、3,000万円、5,000万円、1億円と資本金が増えるにつれて、税金の面で不利になる点が増えていく。

ただし、資本金が少なくても、過去3事業年度分の課税所得平均が15億円を超える法人については、一部の優遇税制の対象から除外される。消費税の納税義務についても、課税売上高5億円を超える法人に支配されている場合などは資本金が1,000万円未満でも課税事業者になる。

Q3 中小企業とは何人の企業規模をいうのですか

中小企業基本法における「中小企業者」の常時使用する従業員の人数は、製造業等で300人以下(ゴム製品製造業は900人以下)、卸売業で100人以下、小売業で50人以下、サービス業で100人以下(旅館業は200人以下、ソフトウェア業・情報処理サービス業は300人以下)と定められている。

ただし、この要件を満たしていなくでも、資本金や出資金の額に関する要件を満たせば中小企業者に該当する。個人事業主の場合は、常時使用する従業員の要件のみで、中小企業かどうかを判定することになる。

Q4 中小企業と大企業の違いは何ですか?

中小企業とは一般的に中小企業基本法における「中小企業者」のことである。中小企業者の資本金の要件のみを見ると、製造業等3億円以下、卸売業1億円以下、小売業、サービス業5,000万円以下だ。

これに対し、大企業とは一般的に会社法における「大会社」のことである。大会社とは、業種にかかわらず資本金5億円以上または負債の部200億円以上の企業である。中小企業と大企業では適用できる税制や会計基準などに違いがある。たとえば、中小企業の会計に関する指針は、大会社には適用されない。

Q5 中小企業と中小法人の違いは何ですか?

「中小企業」とは一般的に中小企業基本法における「中小企業者」を指す。これに対し、「中小法人」とは法人税法に定められる法人のことで、事業年度終了時の資本金や出資金の額が1億円以下の法人が該当する。中小法人に適用される代表的な税制に、法人税率の軽減措置がある(所得800万円以下に対する税率が15%になる税制)。

なお、中小企業者の資本金は、業種によって5,000万円~3億円以下と定められている。このことから、中小企業と中小法人のどちらにも該当する企業もあれば、いずれか一方にしか該当しない企業もある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・中村太郎(税理士・税理士事務所所長)