少子高齢化、経済のグローバル化、デジタル化、働き方の多様化など、経営環境は日々めまぐるしく変化している。売上を拡大するために、経営者には環境の変化に対応しながら企業を持続的に成長させる力が求められる。

経営者が売上拡大のためにすべきことや、売上拡大の際に役立つ施策について紹介をする。

目次

売上拡大の基本は「販売量」を伸ばすこと

売上の構成は、シンプルに「単価×販売数量」で決まる。業種によっては、これをさらに詳しく分析するため、客単価に客席の回転率を乗じたり、客数に成約率を乗じたりする。しかし結局は、商品やサービスを、いくらでいくつ売り上げることができたのかによって、企業の売上高は決まる。

単価か販売数量のどちらかが増えなければ、売上を拡大することはできない。

そして、企業を持続的に成長させるため重要となるのは、「販売数量」を伸ばすことである。既存の顧客を守りながら新しい顧客を開拓し、販売数量を伸ばしていかねばならない。

売上拡大のためにすべきこと

売上拡大のためにすべき施策は、販路の拡大、商品やサービスの開発、人材の確保、生産性の向上に分けて考えることができる。

1.販路の拡大

販売数量を増やし売上を持続的に拡大していくには、販路の拡大は欠かせない。自社の強みが生かせる市場で販路を拡大し、自社の知名度を上げてブランド力を高めていくことが必要だ。

まずは、市場における自社の強みを分析してみよう。

最初は、専門知識がなければ難しく感じられるかもしれない。そのようなときは、たとえばSWOT分析のようなシンプルな分析方法を使って、強みに対する思考を整理していくとよいだろう。

また、自社の強みはよく売れている商品やサービスに隠されているため、他の商品やサービスと比べてみることも有効である。

さらに、販路の拡大には、その市場に合わせた効果的な宣伝活動も欠かせない。たとえば、地元地域のみを商圏とする場合、広告媒体をWebサイトやSNSに変えることによって、新しい顧客や販路を得るチャンスになる。

2.商品やサービスの開発

商品やサービスの開発において重要なことは、顧客ニーズの把握である。顧客が求めていることを調査し、それに対して自社の商品やサービスが提供できる価値を開発する必要がある。

顧客ニーズを把握するためにできることは以下の4つだ。

顧客からの情報収集

利用客から商品やサービスに対する要望や問題点に関する声を吸い上げ、把握する方法である。現場の顧客担当者からの聞き取りやアンケート、コールセンターに寄せられた意見などを通じて、顧客ニーズを定期的に整理する。

官公庁の統計資料の活用

官公庁の統計資料を活用して情報を収集する方法である。統計資料の中には、人口、家計消費、物価などに関するさまざまな統計があり、将来の市場の予測などにある程度役立てることができる。

情報メディアの活用

ニュースや新聞、インターネットメディア、SNS等を活用する方法である。特定の業界情報を専門に扱うメディアと、ビジネスや金融ジャンルを幅広く扱う経営者向けのメディアを併用することがおすすめだ。

専門メディアのほうが価値は高いように思えるが、専門外の業界の情報も集めることによって、新しいビジネスのヒントや、自社の活動とマッチするビジネスを見つけられる可能性がある。

同業者や取引先からの情報収集

同業の経営者や取引先など、同じ業界で働く識者のコミュニティから得られる顧客ニーズの情報は、新しいものや貴重なものが多い。

平素から、情報収集ができる場に顔を出すなどの努力が求められるが、現在は、オンラインのコミュニティなどをうまく利用して交流することで、比較的容易に同業者と接点をもつこともできる。

3.人材の確保

地方の経営者にとって、人材不足は深刻な問題であると考えられる。まずは多様な人材を活用する方向で始めることをおすすめしたい。

働く時間と場所にこだわらず多様性を認めれば、これまで市場になかった優秀な人材を確保できる可能性がある。具体的には、在宅ワークやフレックス勤務の導入だ。

そして、確保した人材を定着させるために、働き手の幸福度も見直しておきたい。たとえば、人事評価システムとそれを公正に運用するシステムが機能不全に陥っていないかということを定期的にチェックしておきたい。

また、せっかく採用した貴重な若手が、仕事になじめず力を発揮しないまま退職することもある。研修制度や相談制度を充実させるとともに、直属の上司に新しい価値観を認めながら指導する姿勢を持ってもらおう。

最後に、どんなに会社が手を尽くしても、働き手の意思による退職は避けられない。その場合は、アウトソーシングも視野に入れておきたい。現在は、アウトソーシングができる業務の幅は広がっている。経理や給与計算などの定型業務だけでなく、営業やマーケティング業務もアウトソーシングが可能だ。

人材が不足している業務や、社内人材のスキルが不足している業務を中心に検討するとよいだろう。

4.生産性の向上

まず取り組むべき事項は、ムダな業務の削減である。たとえば、かなり前の作業マニュアルがそのまま引き継がれており、今の制度には不要な工程があるにもかかわらず、従業員がそれを繰り返している場合がある。

部署の責任者に呼びかけ、このようなムダな業務がないか注意して監視してもらい、少しずつ改善していく必要がある。

それから、業務の時間を短縮する視点も欠かせない。この対策には、一般的に業務のデジタル化が有効だ。たとえば、経理や受発注、在庫管理などの業務を一部でも自動化できれば、その分の人材を、生産性の高い業務にまわすことができる。

また、業務分析ツールを導入することも、業務のムダを見直す機会になるだろう。分析結果から、効率の悪い業務や、生産性の低い業務を洗い出し、ピンポイントで改善することができる。

業務を抱え込んでしまっている従業員を早めに見つけるきっかけにもなるため、人材活用のチャンスにつながることもあるだろう。

5.専門家による経営支援

売上拡大のためにかける時間やそれを任せられる人材がまだ社内で育成されていない場合は、専門家によるコンサルティングを受けるのも一つの方法である。専門家は、過去に無数の企業を支援しているノウハウがあることから、会社がどういった状態にあるのかを見る力に長けている。

また、自社を専門家の視点で客観的に評価してもらうことにより、それまで気づかなかった自社の強みを発見できることもある。

売上拡大に役立つ施策

売上拡大の取り組みを円滑に進めるためには、補助金や優遇税制といった国の施策をうまく活用したい。ここでは、売上拡大の取り組みで使いやすい補助金や優遇税制を紹介する。なお、執筆時点の情報となるため、最新の情報は、補助金事務局の情報や国税庁のWebサイトも確認していただきたい。

1.補助金

・IT導入補助金

IT導入補助金は、ITツールの導入費用を補助するものである。通常枠、セキュリティ対策推進枠、デジタル化基盤導入枠(デジタル化基盤導入類型・複数社連携IT導入類型)といった申請枠がある。

・ものづくり・商業・サービス生産性向上促進補助

中小企業が取り組む革新的なサービス開発、試作品の開発、生産プロセスの改善をおこなうための設備投資に活用できる補助金である。設備の購入費、専門家経費、外注費、クラウドサービス利用料などに広く活用できる。

通常枠、回復型賃上げ・雇用拡大枠、デジタル枠、グリーン枠、グローバル市場開拓枠といった申請枠がある。

・小規模事業持続化補助金

小規模事業者を対象とする補助金で、主に販路開拓や生産性向上のための取り組みにかかる費用を支援する制度である。

通常枠、賃金引上げ枠、卒業枠、後継者支援枠、創業枠がある。補助率は3分の2、補助上限は最大200万円だ。

・事業再構築補助金

新型コロナウイルス感染症による社会の変化に対応するための、新分野展開、業態転換、事業や業種転換、事業再編といった新しい取り組みを支援する補助金である。

通常枠、大規模賃金引上枠、回復・再生応援枠、最低賃金枠、グリーン成長枠、原油価格・物価高騰等緊急対策枠がある。

2.優遇税制

・賃上げ促進税制

従業員の給与を引き上げた企業に対し、法人税(個人事業主は所得税)を減額する制度である。雇用者全体の給与を前年度比で1.5%以上増加させた場合、税額控除として増加額の15%または30%、(追加要件を満たせば最大40%)を控除できる。(控除上限は、法人税や所得税の20%)

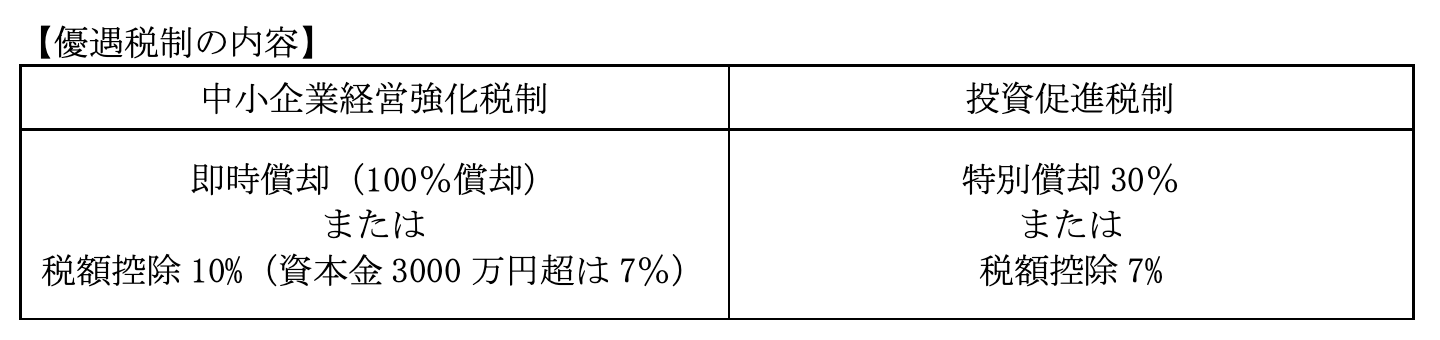

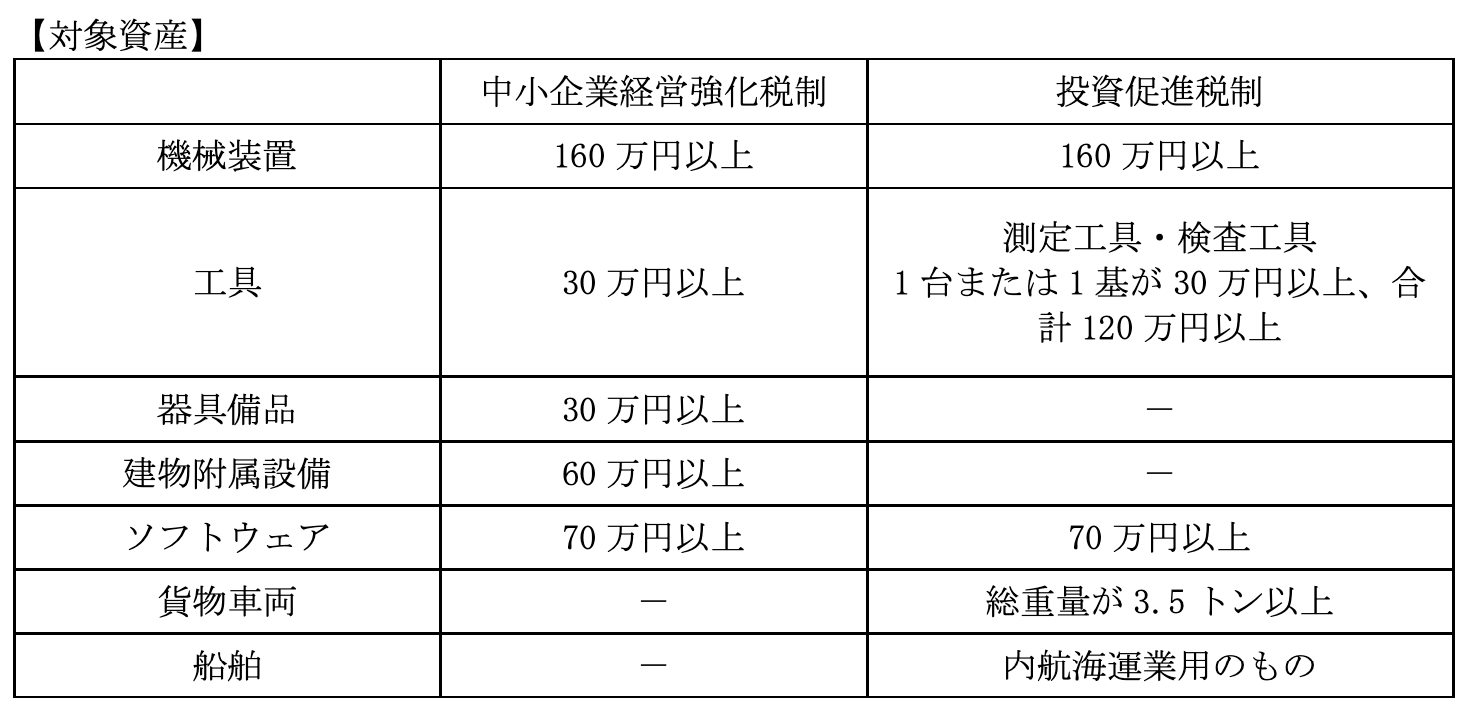

・中小企業経営強化税制と中小企業投資促進税制

中小企業経営強化税制と中小企業投資促進税制とは、いずれも設備投資に対する優遇税制である。優遇税制の内容は、①特別償却(通常の減価償却に上乗せして計上できる償却費)と②税額控除のどちらか1つを選択できるというものだ。

中小企業経営強化税制では経営力向上計画の申請をおこない、その認定を受ける必要がある。設備の目的により、AからDまで4種類の類型に分かれている。

デジタル化に関する設備投資であれば、経営強化税制のC類型から検討するとよいだろう。もちろん、それ以外の設備投資にも活用できる。

・生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置

市町村の認定を受けた「先端設備等導入計画」に基づき、機械装置、工具、器具備品、建物附属設備などの設備投資をおこなった場合、一定の間、その資産にかかる固定資産税が軽減される。

さらに、雇用者全体の給与が1.5%以上増加することを従業員に表明することによって、より多くの固定資産税を軽減できる。

補助金や優遇税制等を活用しながら、売上拡大への取り組みを計画的に進めよう

売上拡大のためには、販路の拡大、商品やサービスの開発、人材の確保、生産性の向上、専門家による経営支援といった取り組みを計画的に進めていく必要がある。このような売上拡大の取り組みに伴うコストは、国の施策をうまく活用していただきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・中村太郎