(写真=Mayuree Moonhirun/Shutterstock.com)

2019年の紙・板紙の製紙メーカー国内出荷量を前年比1.0%減と予測

~印刷情報媒体としての紙は減少、板紙は増加基調の見込~

株式会社矢野経済研究所(代表取締役:水越 孝)は、国内の紙・板紙市場を調査し、製品セグメント別の動向、参入企業動向、将来展望を明らかにした。

国内紙・板紙市場の推移・予測

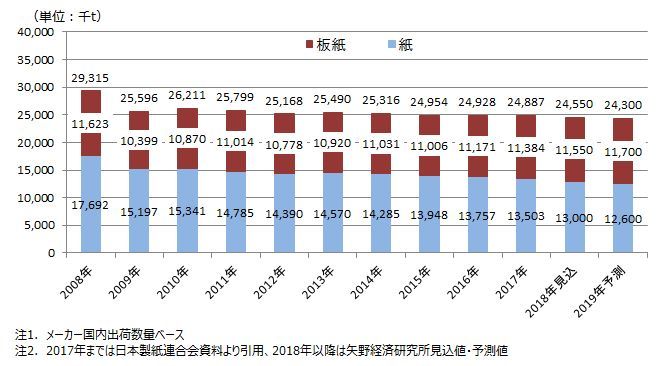

1.市場概況

日本製紙連合会資料によると、2017年の紙・板紙の製紙メーカー国内出荷量は、前年比0.2%減の2,488万7千tとなった。このうち、紙は同1.8%減の1,350万3千tと、11年連続の減少である。新聞やチラシや雑誌の部数減少、ICT化など需要構造の根本的な変化により印刷情報媒体としての紙は減少しており、減少幅は今後拡大していく可能性が高い。

一方、板紙は同1.9%増の1,138万4千tとなった。板紙国内出荷量の約8割を占める段ボール原紙の最大需要分野である飲料向けが堅調であったことに加え、EC拡大による通販事業者向け需要が大きく増加していることなどが成長要因である。段ボール原紙など産業資材については、今後も微増ではあるが増加基調の見込みである。

2.注目トピック

印刷用紙需要の減少で、製紙メーカーは設備のリストラを強化

印刷情報メディアの縮小が進むなか、印刷用紙の需給ギャップが拡大しており、価格低迷が続いている。このため、2018年以降、大半の印刷用紙メーカーが抄紙マシンの停機を決定しており、2018年から2019年の間に停機されるマシンの生産能力(印刷用紙、新聞用紙など)は約130万tになると推定される。

3.将来展望

ICT化の進展、情報媒体の価値変化等を背景として、紙の国内出荷量の多くを占める印刷・情報用紙はイベントや経済変動、天災等による影響はあるものの、当面、年率2%~3%程度の減少が見込まれ、2019年の紙・板紙の製紙メーカー国内出荷量を前年比1.0%減の2,430万tと予測する。