中小企業の資金調達は、いつの時代も難しいと言われる。メガバンクや都市銀行からの融資は難しいからこそ、常に別の手段を考えておかなくてはならない。本記事では中小企業の資金調達が難しい理由やその対策、融資以外の選択肢などを分かりやすく解説する。

目次

中小企業の資金調達はなぜ難しい? 選択肢の少なさや担保がハードルに

中小企業の資金調達では、「選択肢の少なさ」や「担保」がハードルになりやすい。

例えば、株式や債券を発行する直接金融では、社会的な信用性や期待感が必要になる。世の中の投資家は、企業が開示した情報をもとに投資先を選ぶため、未上場の中小企業は対象とみなされにくい傾向がある。

また、担保として提供できる不動産などが少ない点も、中小企業の資金調達を難しくしている要因だ。資産価値のある不動産を担保にすれば、資金力のある銀行からも融資を受けられるが、多くの中小企業はそのような資産を持ち合わせていない。

<中小企業の資金調達手段の例>

・大きな担保を必要としない融資

・政府系金融機関からの融資

・民間のビジネスローン など

現実的な資金調達手段は上記となるが、中にはかえってキャッシュフローが圧迫される方法もある。また、将来の資金調達をスムーズにするために、銀行からの融資にこだわっている経営者も多いだろう。

いきなりメガバンクや都市銀行はNG! 資金調達が難しくなるパターン

メガバンクや都市銀行は金利が低く、借入限度額が多い傾向にある。企業にとってメリットの大きい融資元だが、これらの金融機関は主に大企業への融資を行っている。

そのため、いきなりメガバンクや都市銀行を選ぶと、中小企業の資金調達は失敗しやすい。だからと言って、審査に通過しやすい金融機関を安易に選ぶことも、大きな失敗を招くNG行動だ。

ここからは、中小企業の資金調達が難しくなる3つのパターンを見ていこう。

自己資金や業種経験が少ない

銀行による融資では、主に会社や経営者個人の信用性が審査される。数年間の収支計画が明確であったり、成功率の高いビジネスモデルが確立していたりなど、金融機関は「完済できるかどうか?」を何よりも重視している。

したがって、自己資金や業種経験が少ない中小企業は、金融機関の選択肢が限られてしまう。これらのケースに該当する場合は、手持ちの資産を売却したり開業前に実績を積んだりなど、信用性を高めるための対策が必要になるだろう。

銀行からの融資しか見えていない

メガバンクや都市銀行、地方銀行など、融資元の銀行には多くの選択肢がある。資金調達先として一般的であるため、安易に「銀行から融資を受けたい」と考えている経営者も多いはずだ。

しかし、銀行からの融資には返済義務があり、担保・保証人を求められるケースも多い。将来性より実績が評価される点も、中小企業にとっては頭を悩ませるポイントだろう。

そもそも、資金調達にはさまざまな方法があるため、銀行融資にこだわる必要はない。状況次第ではさらにメリットが大きい方法もあるので、視野を広げて調達プランを考えることが重要だ。

コスト高の現金調達をしてしまう

資金調達のハードルを下げるために、コスト高の方法に走ると大きな失敗を招く。長期的に返済負担が重く圧しかかることで、将来の資金調達を難しくしてしまうためだ。

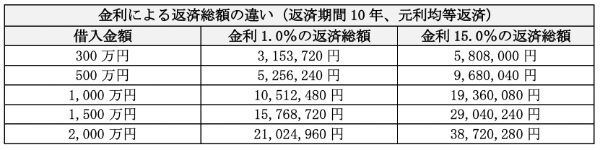

コスト高の現金調達としては、民間のビジネスローンが分かりやすい。政府系金融機関の金利が年0.3%~数%であるのに対し、ノンバンク系のビジネスローンでは年5.0~18.0%の利息が増えてしまう。

上記の通り、金利の違いは返済総額に大きく影響するため、コスト高の現金調達は避けることを優先したい。

融資だけではない! 中小企業が資金調達難を乗り越える方法

中小企業が資金調達難を乗り越えるには、融資以外の方法も考えることが重要だ。ここからは現実的な方法に絞って、中小企業の資金調達手段を解説する。

銀行融資以外の方法にも目を向ける

まずは、中小企業が活用できる銀行融資以外の資金調達方法を見ていこう。

○中小企業の資金調達方法(銀行融資以外のもの)

・保有資産の売却

・自治体による制度融資

・ノンバンクの事業者ローンやビジネスローン

・ファクタリング

・社債の発行

・補助金や助成金

・クレジットカード など

成長性や将来性のある企業では、クラウドファンディングやVC(※)からの出資も選択肢になる。ただし、これらの方法では斬新かつ優れたビジネスモデルが求められるため、古くから同じ事業を続けているような中小企業には向いていない。

(※)ベンチャーキャピタルの略称。経営支援や出資を通して、成長企業をサポートするための投資会社。

日本政策金融公庫や商工中央金庫の制度を利用する

調達コストを抑えたい場合は、政府系金融機関などの公的制度も活用したい。中でも日本政策金融公庫や商工中央金庫は、中小企業をサポートするためにさまざまな制度を実施している。

○中小企業が活用できる公的制度の例

・新創業融資制度

・マル経融資

・事業再生支援

・企業再建支援

・セーフティネット貸付

公的制度は全体的に金利が低く、返済期間も長めに設定されているため、余裕をもった返済プランを立てやすい。また、滞りなく完済すれば一つの返済実績とみなされるので、将来の資金調達にも良い効果が生じるはずだ。

日本政策金融公庫や商工中央金庫などの融資制度に目を通し、自社の現状に合ったものを探してみよう。

徹底したコスト削減をする

コスト高の現金調達しか思いつかない場合は、徹底したコスト削減も一つの手だ。コスト削減に成功すると、キャッシュフローに余裕が生まれて投資範囲を広げられるため、結果的に資金調達と同じような効果を得られる。

取り組みやすい施策としては、仕入先の変更やペーパーレス化、オフィスの見直し、水道光熱費の契約変更などがある。大きな削減効果を狙うのであれば、投資や事業の中止または縮小にも取り組む必要があるだろう。

人件費も調整しやすいコストだが、給料やボーナスを減らすと人材流出のリスクが高まる。離職者が出なかったとしても、モチベーションや生産性の低下は避けられないため、人件費の削減は慎重に進めることが重要だ。

世の中の企業はどうやって資金調達している?

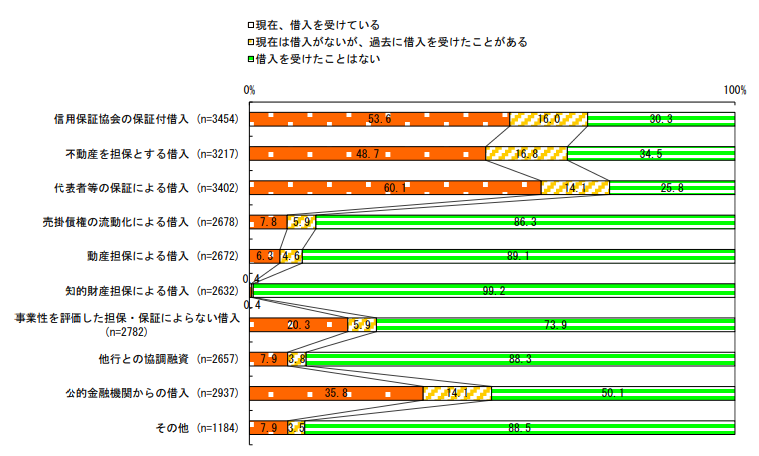

みずほ総合研究所が2016年7月に公開したレポートによると、国内の中小企業は担保・保証による借入に大きく依存している。

「事業性を評価した担保・保証によらない借入」に成功しているのは、全体の約4分の1に過ぎない。7割程度の中小企業は担保・保証人を提供しているため、成長性・将来性で評価されることは難しいと言えるだろう。

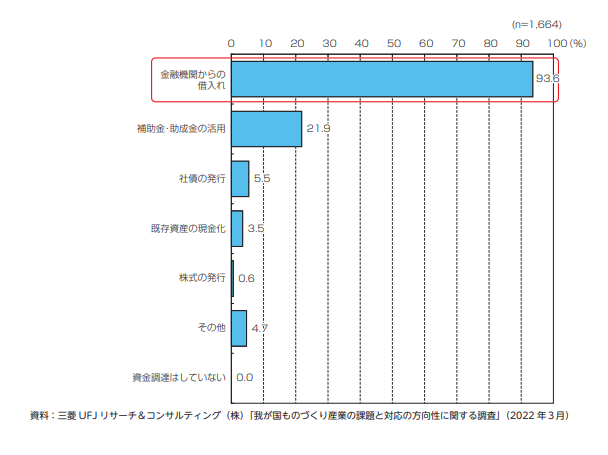

では、新型コロナウイルスの影響を受けた2020年以降はどうだろうか。次は三菱UFJリサーチ&コンサルティングによる、2022年3月の調査結果を見てみよう。

上のデータが示すように、2022年時点では9割以上の国内企業が金融機関からの借入に頼っている。補助金・助成金は返済義務がない点で魅力だが、活用できている企業は全体の20%程度に過ぎない。

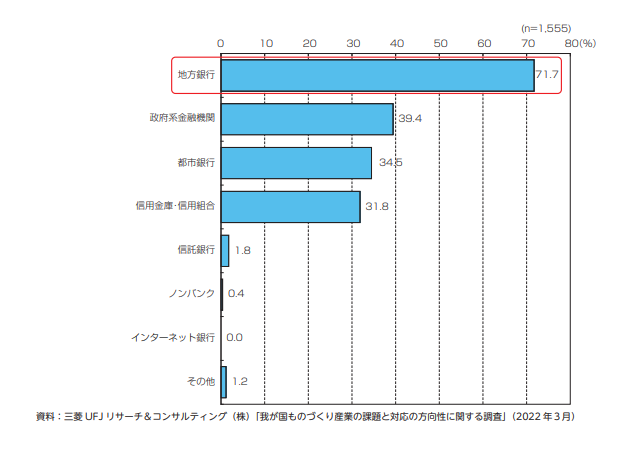

また、資金調達先の金融機関として最も多かったのは地方銀行であり、全体の70%以上を占めている。一方で、政府系金融機関や都市銀行から融資を受けた企業は3~4割程度であり、地方銀行の半分程度に留まる結果となった。

これらのデータから、コロナ禍以降は地方の金融機関とのつながりが重視されている状況がうかがえる。その根拠として、信用金庫・信用組合から融資を受けている企業も都市銀行に次いで多い。

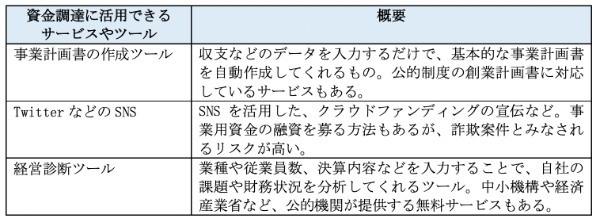

実はネットサービスやツールも資金調達対策になる

現代企業の資金調達には、意外なサービスやツールが役に立つこともある。具体的にどのようなものがあるか、以下では一例を紹介しよう。

上記のほか、資金繰り表や財務諸表の作成ツール、事業用資金の返済シミュレーションなども、インターネット上で多数公開されている。経営改善や企業再建を支援するサービスもあるので、悩んでいる経営者は役に立つものを探してみよう。

財務状態やキャッシュフローを分析し、最適な資金調達手段を見極めよう

中小企業は資金調達手段が限られるからこそ、普段から工夫をすることが重要だ。銀行からの融資だけではなく、政府系金融機関や商工中央金庫、補助金・助成金なども活用しながら、地道にキャッシュフローを改善する必要がある。

本記事で紹介したデータは、あくまで国内企業全体の傾向を表したものなので、財務状態などから自社に向いている資金調達方法を見極めていこう。