国内外のM&Aの専門家である皆己が、独自の視点でポイントをわかりやすく解説する「皆己(ミナミ)のM&Aワンポイント解説」。

第7回となる今回は・・・?

—皆己さん、本日のテーマをお願いします。

皆己(ミナミ): 今回は「企業評価に求められる世界情勢の観点」についてお届けしようと思います。

M&Aにおいては、様々な要因によって譲渡価額・譲渡企業の株価が左右されます。

そのため、まずはベースとなる企業価値の評価方法を正しく理解し、知っておくことが必要です。

譲渡側・譲受け側の双方が納得感をもった適正価格であること、また譲受け側が投資に見合う効果を得るためにも重要です。

ただその企業評価にあたっては、世界情勢などの環境要因も加味する必要があるため、今回はその観点についてお話しさせていただければと思います。

M&Aで用いる企業価値評価の手法とは

—「M&Aにおける企業評価」というのは、M&Aマガジンの中でもすでに取り上げられていますよね。

皆己: はい。手法についての一般的な説明は、様々なところで語りつくされていると思います。

しかし、最近M&Aのご支援を進める中で、改めて抑えておいた方が良いと思うポイントがありましたので取り上げてみたいと思います。

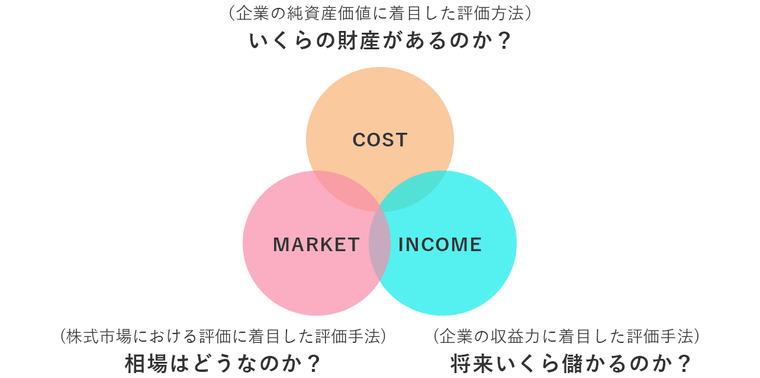

まず、一般的によく知られている3つの評価手法について簡単におさらいしたいと思います。

1つ目は、純資産法(コストアプローチ)です。

時価純資産に、企業の超過収益力である「営業権」を加味して算定する方法です。

決算書は、取得原価主義に基づいて作成されておりますので、現在の時価を反映されたものに評価替えしてあげる必要があります。老舗企業にとっては、その乖離が多くなる傾向にあります。更にそこに適正な正常収益力を反映した営業権を加味する手法が求められます。中小企業のM&Aにおいて、一番ベースとなる評価手法です。

2つ目は、DCF法(インカムアプローチ)です。

企業が将来獲得すると期待されるキャッシュフローを、現在価値に割引いた合計額を基礎に、企業価値を算定する方法です。

これは急成長している企業や業績の変動が激しい企業など、過去の実績のみで企業価値を判定することができない場合によく用いられる手法となります。

この手法には、信頼性の高いキャッシュフローの計画や数字、またその妥当性が求められます。

3つ目は、類似業種比準法(マーケットアプローチ)です。

これは上場している同業の類似企業や過去のM&Aの類似取引事例など、類似する企業・事業・取引事例の各種財務指標と比較することによって相対的な価値を評価する手法です。

もちろん、上場企業の株式は流動性があるため価格が高くなっている場合もあるので、その際はその分を割り引いて考えてあげる必要があります。

近々上場も視野に入れている企業や、一定規模以上の大企業を評価するときに用いられる手法となります。

昨今の世界情勢で加味すべき要因とは

M&Aでは、上記3つの算定方法が一般的に用いられています。

この算定法方法で算出された数値がベースとなりますが、そこからさらに企業ごとの特徴や、環境要因を加味した価格決定を行っていくことになります。

最近は世界情勢の動きが大きく、この環境要因について特に考慮が必要となってきています。

純資産法(コストアプローチ)において

まず、1つ目の方法である純資産法(コストアプローチ)ですが、こちらは過去のデータを用いています。

しかし、昨今の急激な円安や資源の高騰といった事業環境の変化は企業の業績に大きな影響を及ぼしているため、過去の数値をそのまま利用することが難しいケースもあります。

円安で企業評価にマイナスの影響を受ける企業

円安は当然のことながら、輸入事業者にとって大きな痛手です。

販売先への価格交渉力がきちんと備わっている企業にとっては利益水準を維持できると思われますが、それでも過去と現在の収益力の差はきちんと把握しておく必要があります。

価格交渉力が低い企業は、特に円安の影響に伴う利益率の低下を加味して考える必要があります。

円安で企業評価にプラスの影響を受ける企業

一方、輸出事業者は、上方修正となる可能性があります。

例として私が担当した輸出を主とする鉄鋼関連事業にとっても、円安は大きなプラス要因でした。

人件費の高騰

円安以外にも、人件費の高騰も企業評価に影響を及ぼします。日本政府は今本気で給与水準を上げていこうとしています。

海外から労働者を積極的に受け入れている企業は、彼らを継続雇用するにあたり、前年同様の給与水準で雇うことは難しくなっていきます。

サービス業・流通業のような労働集約型とされる企業にとって、人件費の高騰は大きな痛手となるため、企業価値算定の際に加味する必要があります。

またウクライナ・ロシア問題を発端とする「資源価格高騰」も多くの企業にとって由々しき問題です。

DCF法(インカムアプローチ)において

2つ目の方法であるDCF法(インカムアプローチ)ですが、ここで算定される金額を大きく左右するのが、将来の価値を現在の価値に割引く割引率です。この割引率は市場の政策金利や資金調達コスト、インフレ率等と連動しています。

日本は低水準でまだ安定していますが、海外の情勢を鑑みても、日本の政策金利が引き続き一定と考えてよいか、今後ある程度の動きがあると加味しておいた方がよいかなど、考慮が必要でしょう。

類似業種比準法(マーケットアプローチ)において

3つ目の方法である類似業種比準法(マーケットアプローチ)ですが、もし用いる場合は最新のデータベースを用いる必要があります。

特にIT関連企業、スタートアップ企業は、株価の動きが激しく、下落に進んだ場合、他業界に比べその下落率も大きい印象があります。これほど業界間で異なる動きは稀ですが、これは世界的に金融引き締めの傾向に進んでいることに起因します。

一方で、資源を取扱う産業は株価が上昇傾向にあります。株価は市場の情勢に敏感に反応します。

もし、類似業種比準法で算定された評価書を、参考データとして用いている場合、その算定された評価書が最新のデータに基づいているか、といった点も注意が必要となります。

―それぞれの算定方法がどのような構造であるのか、専門家に任せっきりではなく、企業側もきちんと理解しておく必要がありますね。そして昨今の世界情勢をふまえた考えも持っておく必要があることがわかりました。

皆己: その通りです。まずは過去の決算データを分解することです。

売上ならば単価×数量、原価ならば、材料費、労働費、外注費など大きく分けて、さらにそれらを固定費と変動費に分けて考えることで、何の外部要因が、その企業の収益に一番影響するのか理解できると思います。

私、皆己(ミナミ)は毎月少人数セミナーを開催し、一つのテーマについて解説しております。 もしご興味あるテーマがありましたら、下記のページよりお申込みいただければと思います。

皆さまにお会いできることを楽しみにしております。

監修

一橋大学卒業後、大手金融機関及び大手外資系証券会社で法人営業。その後、大手外資系金融機関プライベートバンキング部の日本支社立ち上げプロジェクトに参画。現在は日本M&Aセンターにて、上場企業を中心にM&A戦略からクロージングに至るまで幅広いアドバイスを行う。戦略的M&Aをテーマに、研修・セミナー講師としても活躍。