激変する社会と経済。そうした中、会社を継続させるために新たな事業を検討している経営者もいるだろう。ただそのためには資金が必要だ。しかし、資金調達のやり方がわからず、四苦八苦している事業者も多いと聞く。

開業資金や運転資金、設備投資資金などさまざまな事業資金。用途により資金調達の方法もさまざまだ。本記事では、事業資金の種類や必要資金の目的に応じた調達の方法を説明していく。

目次

主な資金調達方法

資金調達とは、その言葉が示す通り、事業に必要な資金を工面・調達すること。まずは、小規模事業者が選択できる主な資金調達方法を押さえておこう。

・自己資金

・借り入れ(制度融資、民間金融機関の融資、親族や知人からの借り入れなど)

・出資(ベンチャーキャピタル、エンジェル投資家、クラウドファンディングなど)

・補助金・助成金など

それぞれの詳細は後述するが、どの方法を選択するかによって資金の流れや会社の資産状況が変わってくる。例えば、借り入れは返済期間が到来すれば必ず返さなければならず、会社に資金が入ってきてもまた出ていく。一方、出資や補助金(助成金)は、原則として返済する必要がないが資金が入ってくるまでに時間がかかるのが一般的だ。

特に補助金(助成金)は、事業運営に必要な資金を調達するというよりは、先に自社で負担した費用をあとから補てんしてもらう意味合いが大きい。

資金調達のやり方

資金調達のやり方として大切なポイントを確認しておこう。

資金目的(使途)、金額を明確にする

まずは「何のための資金をいくら・いつまでに調達したいのか」を明確にしよう。資金使途の例としては、以下のようなものがある。

・新規事業を始めるための資金

・生産拡大に向けて設備を整えるための資金

・売上低迷や取引先からの代金回収が滞り気味なことを補てんする資金

先述したように、調達方法で資金の出入りのタイミングや調達を見込める金額が大きく異なる。自社の資金ニーズに適する調達方法を選択するためには、事業プランを明確にしておく必要があり、数年先までの事業計画を綿密に立てておくべきだろう。

目的に応じた資金調達法を選ぶ

資金の目的が明確になったあとは、それに応じた調達方法を選ぼう。もちろん複数の資金調達手法を組み合わせて必要額を集めることも有効な手段である。とはいえ、例えば今すぐ資金を必要としているのに、いわゆる「後払い」の補助金制度を選択肢に入れるのは適切とは言い難い。借り入れも同様だ。例えば民間金融機関は実績がなかったり、業績が低迷していたりする企業へ融資を渋りやすい。

申し込むのは自由だが、まずは他の方法を優先させるのが賢明だろう。

事業内容や経営戦略で信用を得る

出資を募るにしろ、融資を申し込むにしろ、「自社にお金を出してもいい」と思ってもらうことが大切だ。そのためには「事業内容が成長を見込める魅力的なものであること」「事業成長に向けた戦略が明確であること」などを外部にアピールしよう。分かりやすい事業計画書を作成するなど、出資者や金融機関などの信用を得ることに努めるのが大切だ。

資金調達の目的は?

ここで、資金調達の目的について整理しておこう。事業性資金の種類は、大きく4つに分けられる。それぞれの資金使途を把握するともに、どの資金調達方法に適するかを理解しておこう。

開業(創業)資金

すでに事業を行っている事業者なら理解しているだろうが、事業を始めるためには店舗・事務所の準備資金や、事業に必要な機械、店舗の什器やオフィス用品、電話・電気の設置などといった設備資金が必要だ。もちろん設立登記の費用や取引のための保証金、当面の運転資金なども必要となる。これらをまとめて開業(創業)資金という。

必要な金額は事業内容や事業規模によって大きく変わる。

運転資金

運転資金は、日々の事業を続けていくために必要となる資金。材料・商品の仕入れ費用や人件費(給料、社会保険料など)、店舗家賃、通信費、交通費、光熱費、備品費など、その範囲は広い。これらの費用は、通常事業による収入(売上など)によって賄うが収入と支出にはタイムラグがあることが多い傾向だ。

そのため事業をスムーズに運営するためには、運転資金にある程度の余裕を持たせておく必要がある。特に売上金など顧客からの売掛金の回収が長引いている際などには、資金需要が膨らみやすい。

設備投資資金

設備投資資金は、新たに設備を導入したり老朽化や陳腐化した設備を更新したりする場合に必要となる資金。設備には、事業で使用する不動産(土地・建物)や機械、システム、車両などさまざまなものがあるが、多くは事業の維持・拡大をするために行うのが設備投資である。しっかりした事業計画が必要ではあるが、成長を見込んでの投資資金であるため、どの資金調達方法にも適しそうだ。

事業拡大(成長)資金

事業の拡大や多角化を図る場合、人員を増強させたり、コンサルタントを雇ったりするなど設備以外のコストも増大する。実際に事業が軌道に乗ればより大きな収入が望めるが、運転資金同様に収支はタイムラグが出やすい。コストが大きくなる分、資金需要は運転資金よりも大きいため事業拡大資金として調達を検討するケースは多いだろう。

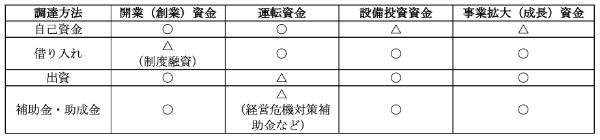

4種の資金と調達方法の関係

4種の資金需要に対し、各資金調達方法の適否をまとめたのが下表だ。

以下より各調達方法の詳細を見ていこう。

資金調達方法1:自己資金

自己資金の活用は、事業者自身が貯蓄や資産などを事業資金として準備できる場合、最も身近で手っ取り早い方法だ。開業時には、自己資金を充てる人も多いのではないだろうか。借り入れの場合、利用要件を確認したり、申し込みに必要な書類を準備したりする利用上の制約が多いが、自己資金の場合はそれが不要だ。

しかし自己資金を多く利用することで、事業者自身の生活資金が危うくなる可能性があることには注意したい。設備投資資金や事業拡大資金など、資金需要が大きい場合は自己資金では対応しきれないこともあるだろう。

資金調達方法2:借り入れ

「資金調達」と聞くとすぐに借り入れを思い浮かべる人も多いのではないだろうか。借り入れは、審査および利息を含めた毎月の返済が必要となるが、出資や補助金などに比べると比較的利用しやすい。その理由の一つに借入先の選択肢が多いことが挙げられる。借入先は、大別すると「公的機関」「民間金融機関」「親戚・知人・友人」などに分けられ、それぞれに特徴が異なる。

・公的機関

公的機関からの借り入れとしては、日本政策金融公庫や商工組合中央金庫などの政府系金融機関や地方自治体が窓口となる制度融資がある。民間金融機関の場合に比べて低金利で資金調達できる場合が多いため、借り入れを検討する際は、まず利用を検討したい。特に創業資金や小規模・中小企業に特化した小口融資など、民間金融機関では借りにくい融資も多く取り扱っているのが特徴だ。

・民間金融機関

メガバンクや地方銀行、信用金庫、信用組合など、民間金融機関の種類や数は豊富だ。冒頭で「実績のない会社への融資は厳しい」と述べた。しかし中小企業庁が2022年6月に公表している「激変する世界・日本における 今後の中小企業政策の方向性」によると中小企業が成長資金の調達先として利用したのは「銀行など民間金融機関からの借り入れ(社債含む)」が58.9%と最も多い。

日々の決済で利用する金融機関は、身近な資金の相談役として日ごろからコミュニケーションを深めておくといいだろう。一方で、民間金融機関からの借り入れを利用した企業の39.4%は「返済のために早期に利益を生み出す必要があり、大きなチャレンジができなかった」というデータもある。また借り入れをした企業の71.5%は、経営者保証を提供していることもあわせて知っておきたい。

・親戚・知人・友人

身近な人からの借り入れであるため、金融機関などからの借り入れに比べて経営者自身の信用がカギを握る。それだけに事業計画や将来性が資金を出すに値すると思ってもらえるよう、丁寧な説明・説得を心がけたい。また親しい仲だからこそ、返済や事業運営を巡ってトラブルが発生しやすいリスクもある。書面で借用書や返済計画書などを作成し、双方で確認、署名をしておくなどの配慮をしておこう。

資金調達方法3:出資

出資には、将来性が有望なベンチャー企業に投資する「ベンチャーキャピタル」や、創業間もない企業に個人投資家が出資する「エンジェル投資」などがある。ただベンチャーキャピタルは、上場を前提にしているなど、小規模事業では現実的な調達方法ではないケースも多い。

近年利用価値が高まっている資金調達方法が「クラウドファンディング」だ。クラウドファンディングは、主にインターネットを介して広く不特定多数の一般投資家から資金を集める方法である。多くの場合、取り組みたい事業や拡大させたい事業の内容を具体的に説明し、それに対する資金の提供を募っていく。投資家が事業計画に賛同してくれれば、不特定多数の出資者が資金を提供してくれる。

調達可能額は、賛同者がどれだけいるかに左右されるが、金融機関では取り扱いできない内容の案件でも資金調達できる可能性があるだろう。ただし資金を出してもいいと思ってもらうためには、しっかりとした事業プランが必要である。また出資者にとっては、あくまで投資であるため、魅力的な見返りを考えることも大切だ。

資金調達方法4:補助金・助成金

補助金と助成金は、国や地方自治体などから支給される返済不要の給付金だ。それぞれの補助金や助成金には、雇用などの労務問題への対策や、公益性のある創業促進、製品開発などといった支給目的がある。そのため目的に沿った事業でないと利用できないが、自身の事業に合う制度があれば資金調達手段として検討するといいだろう。

例えば以下のような補助金や助成金は、小規模事業者でも利用しやすいだろう。

- 小規模事業者持続化補助金

- ものづくり・商業・サービス生産性向上促進補助金

- 人材開発支援助成金

- 事業承継・引継ぎ補助金 など

ただし基本的に補助金・助成金は、後払いの制度である。日々の事業運営に必要な運転資金ニーズには対応させにくい点は押さえておこう。条件などが合えば新規事業開発などをサポートしてくれる補助金・助成金は、利用価値が高い。それでも事業を実現させるためには、当面の資金として他の方法で資金準備をする必要があることには注意しよう。

なお補助金や助成金は、募集要項に沿った審査があり、採択件数が決められている。採用されるためには、応募資料のなかでいかに自社をアピールするかが大切になるだろう。

資金調達の資料づくりには専門家のサポートを受けるのもおすすめ

資金調達のやり方、4種の資金調達方法を紹介した。自己資金以外の方法では、調達先に申請書や事業計画書などの資料を提出することが必要である。「お金を出してもいい」と思わせる魅力的な資料づくりには、専門家のサポートを受けることも検討してみよう。