人口減少、少子高齢化によって、地方の会社における経営環境は厳しさを増す一方だ。しかし、そのような会社のなかで、本当に廃業しなければならないケースはどのくらいあるのだろうか。

「若者がおらず、後継者にふさわしい人材が見つからない」「売上が下がり続けているので廃業を考えている」という会社であれば、廃業を決意する前に、その解決策をチェックしてみよう。

目次

会社の廃業手続きとは

会社を廃業するには、会社法に定められた解散や清算の手続きが必要だ。具体的には、法律上の解散事由を満たして解散の登記を行い、債権者への返済手続きを行った後、最終的に清算結了の登記をすれば、会社の廃業手続きは完了する。

取引先等と揉めることが特になければ、想像以上にあっけなく会社を廃業できるケースは少なくない。

しかし、本当に廃業してしまってよいのだろうか。

会社を廃業する前に

2014年の中小企業白書に、気になるアンケート結果が掲載されている。廃業した中小企業者や小規模企業者に対し、廃業を回避できる可能性があった取り組みはないかを尋ねたものだ。

回答数444のうち、約4割が「どのような取り組みをしても、廃業は避けられなかった」と回答したが、残りの過半数は、何らかの取り組みを選択している。選択された取り組みについてはバラつきが見られるものの、もっとも多く選ばれた取り組みは「早期の事業承継への取り組み」であり、次いで「新事業への取り組み」「販路拡大への取り組み」であった。

もちろん、経営者の高齢化や人口減少、需要の変化などによる経営環境の悪化という流れの中、廃業が避けられなかったケースは必ずあるだろう。 しかし気になるのは、取り組み次第で回避できたと考えている経営者が半数以上も存在することだ。

廃業を避けられる道があったのであれば、その取り組みをしないまま廃業してしまうことは、やはり後悔に残るのではないだろうか。会社を廃業してから後悔することがないよう、解決策がないか、廃業前に検討を尽くすべきである。

(参考)2014年版中小企業白書

会社を廃業しても後悔しないために、手続き前に経営者が検討すべきこと

廃業を考える原因になりやすいものに、①売上の減少、②資金繰りの悪化、③後継者不在がある。これらの対策として検討しておくべき事項を紹介する。

1.売上減少の対策

まずは売上高を「客単価×販売数量」に分解し、どちらが減少しているかを分析する。

単価が減少している場合

・商品の見せ方の改善

・販売員のスキル向上

・価格の見直し

客単価が減少している場合は、高単価の商品やサービスが選ばれにくい商品配置、メニュー表示になっていないかを見直そう。他にも、販売員に客単価目標を明確に示して、商品やサービスの付加価値に対する理解度と説明スキルを上げる方法がある。

販売数量が減少している場合

・販売ルートの拡大

・新商品やサービスの開発

・競合他社の販売戦略のチェック

たとえば、地域住民をターゲットとしている場合、インターネット販売を検討し、より広域に展開することを検討してみよう。インターネット販売を開始する主な手法には、リスティング広告の出稿、ECサイトの立ち上げ、ネットショッピングモールへの出店がある。それぞれ、コストや取り組みやすさ、自社のブランディング効果などに違いがある。

他にも、競合他社のホームページ等から、自身の会社にない販売戦略がないかチェックしてみよう。顧客の安心感につながるアイデア(例:作り手の顔写真や製造工程の写真等が公開されている、お客様の声が紹介されているなど)は、積極的に取り入れるとよいだろう。

販路拡大や商品開発に関係する主な補助金

売上の向上を目指すために中小企業事業者が利用できる補助金があるので、紹介する。

・小規模事業者持続化補助金

小規模事業者自らが作成した経営計画に基づき、商工会や商工会議所の支援を受けながら行う販路開拓等の取り組みを支援する補助金である。

補助対象の例:販路開拓のための旅費や開発費、WebサイトやECサイトの構築費、改修費など。

・ものづくり補助金

中小企業が新しい社会制度に対応できるよう、革新的サービスの開発や試作品開発、生産プロセスの改善を行い、生産性の向上を支援する補助金である。

補助対象の例:製品やサービスの開発、生産プロセスやサービス提供方法の改善に必要な機械装置、システム構築費、技術導入費、専門家経費など。

・事業再構築補助金

ウィズコロナやポストコロナ時代の経済社会の変化に対応するために、新分野展開、業態転換、事業や業種転換、事業再編、またはこれらの取り組みを通じた規模の拡大など、思い切った事業再構築などへの挑戦を支援する補助金である。

補助対象の例:新たな挑戦に伴う技術導入費、専門家経費、クラウドサービス利用料、広告宣伝費、販売促進費など。

2.資金繰り悪化の対策

資金繰りを改善するには、当面の資金調達と中期的な経営改善の2つの次元で取り組む必要がある。

資金調達

・融資の計画変更

・追加の資金調達(追加融資の申込み、株式や社債の発行、クラウドファンディングなど)

忘れがちであるが、経営セーフティ共済に加入している場合、取引先の倒産がなくとも「一時貸付金」を利用できる可能性がある。(利息はかかるので注意)

(参考)中小機構:一時貸付金について

経営改善

・資金繰り悪化の原因分析

・売上高を増やす(単価を上げる、販路開拓や商品・サービスの拡大など)

・コストを削減する(固定費の見直し、業務のICT化、材料費の高騰などのチェック)

会社の廃業を避けるには、早めに経営改善に着手することが鍵だ。まずは、財務諸表や試算表から資金繰りが悪化した原因を分析し、中期の事業計画を立てて、予算や利益率、その他必要な業績評価指標(KPI)を徹底的に管理していくことが重要である。

資金繰りや経営改善に関係する主な融資や補助金

資金繰りや経営の改善に向け、中小企業が利用できる補助金などは以下の通りだ。

・日本政策金融公庫の融資

経営改善のための融資枠もあるので、まずは相談することをおすすめする。

・IT導入補助金

中小企業が新しい社会制度に対応できるよう、その生産性の向上に役立つITツール(ソフトウェア、サービス等)の導入を支援する補助金である。

補助対象の例:生産性向上(例:顧客対応、販売支援、在庫管理、財務会計など)に役立つITツールの導入費やそれと合わせて購入するPC、タブレットの購入費用など。

3.後継者不在の対策

会社に後継者がいない場合は、M&Aによる事業承継も選択肢に入れてみると視野が広がるかもしれない。M&Aについては、売り手と買い手のマッチングサービスを行う事業者への相談や、公的な相談窓口である事業引継ぎ相談窓口、事業引継ぎ支援センター等への相談がよいだろう。

「地域の人口も減っているし、今さらうちの会社を買ってくれる相手なんているのだろうか」と考える地方の経営者もいるかも知れないが、経営者自身が会社の価値に気づいていないケースも多い。

そもそも、少子高齢化は前から進行していたはずであり、その中でこれまで会社として商品やサービスを提供し続けることができたのは、やはり商品やサービスが魅力的であり、地域に必要とされてきたからである。

このような会社が、後継者がいないという理由で廃業してしまうのは、とてももったいない。その地域への進出を考えている都心部の企業にとっては、そのような会社を買収したり、会社合併や提携したりできることは、渡りに船だろう。

また、地方への進出については「地域未来投資促進法」に基づく支援制度がある。地域経済を牽引する事業を始める事業者に対し、その「地域経済牽引計画」(都道府県の承認が必要)の実現に向けた取り組みについて税制や融資面で支援を行う制度のことだ。

たとえば、M&Aの買い手側に対する企業の買収資金の融資を、経営者保証なしで信用保証協会による保証が受けられる支援などがある。このような国の後押しもあり、地方で事業展開をしたいと考える会社が地方企業の買収に名乗りを上げるかもしれないことは、ぜひ知っておいていただきたい。

M&Aに関係する主な補助金

M&Aを活用して事業承継を行う中小企業に対する補助金もある。

・事業承継・引継ぎ補助金

中小企業の事業承継に伴う、さまざまな費用負担を支援するための補助金である。

補助対象の例:M&Aにおける専門家活用費用、M&Aで事業を譲渡した後の廃業費用など。

どうしても会社を廃業するなら解散手続きを

十分に検討した上で、会社の廃業を決めた場合は、法律上の廃業の手続きを進める。 会社を廃業する場合、会社法の定めに基づく解散と清算の手続きを行う必要がある。

解散の手続き 自主的な判断による廃業の場合

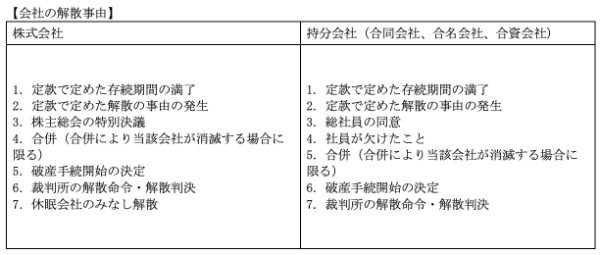

自主的な判断による廃業の場合は、解散の決議を行う。 解散の決議では、株式会社であれば株主総会の決議(3分の2以上の特別決議)、持分会社であれば総社員の同意が必要だ。この方法以外にも、定款に定めた解散事由に基づく解散なども認められる。(下記参照)

解散の決議を行う際、通常、清算手続きを行う「清算人」を選任する。清算人には、一般的に取締役が就任することが多いが、それ以外の個人や法人が就任して問題ない。その後、法務局で会社の解散と清算人選任の登記を行い、清算手続きに入る。

清算の手続き

清算の手続きとは、会社の財産状況を調査し、売上債権を回収したり、財産を売却したりして、会社の債務を返済する手続きのことだ。債権者に公平に債務を返済するため、解散後は遅滞なく解散の公告をしたり、個別の債権者に催告を行ったりする必要がある。

債権者に返済した後、残余財産があれば、株主に分配請求権がある。清算を終えたら、株主総会の決算報告の承認を受け、清算結了の登記を行う。

破産による廃業の場合

解散事由が「破産手続開始の決定」である場合、解散後は上記の清算手続きではなく破産法による手続きに移行する。

税務申告について

解散や清算手続きの開始後は、税務申告における事業年度の区切りや申告書の提出期限がイレギュラーとなる。まずは事業年度の区切りから解説する。

株式会社の場合

会社が解散すると、「その事業年度開始日から解散の日まで」が事業年度(解散事業年度)とみなされ、翌年度からは「解散日の翌日から1年ごと」が事業年度(清算事業年度)だ。解散の日とは、株主総会等において定めた解散の日、それがなければ解散の決議の日、その他の解散事由の発生によって解散した場合にはその事由発生日となる。

その後、清算手続きによって残余財産が確定した場合、「その事業年度開始から残余財産確定の日まで」が最後の事業年度とみなされる。

合同会社など持分会社の場合

合同会社など持分会社については、「その事業年度開始日から解散の日まで」を解散事業年度とみなすことは株式会社と同じであるが、その翌年度からの清算事業年度についての定めがない。そのため、解散日の翌日から持分会社がそれぞれ定款等に定めた事業年度終了の日までが、清算事業年度だ。

残余財産が確定した事業年度は、「事業年度開始から残余財産確定の日まで」が最後の事業年度とみなされる。

税務申告書の提出期限について

法人税や消費税などの確定申告書の提出期限は、事業年度終了の日の翌日から2ヵ月以内だ。解散事業年度や清算中の各事業年度の税務申告書は、2ヵ月以内に提出しなければならない。

しかし、残余財産が確定した最後の事業年度の申告期限は、残余財産が確定した日から1ヵ月以内と定められている。この最後の事業年度は、申告期限延長の特例の対象にもならないため注意が必要だ。

経営改善やM&Aは専門家に相談を

会社の廃業を考えている地方経営者に向けて、チェックすべき解決策を紹介した。会社の経営改善や後継者についての検討を始めるのに、早すぎるということはない。取り組みについて不明点や困った点があれば、公的相談機関や地方経営者のサポートに力を入れている事業者にぜひ相談していただきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!