株式買取請求権は、株主が株式の買取を請求できる権利です。ただし、請求権を行使するには様々な条件や手続きが必要になります。

本記事では、株式買取請求権の概要や行使される場合、流れなどについて詳しく解説します。

株式買取請求権とは?

株式買取請求権とは、株式発行会社に対して、株主が保有する株式の買取を、公正な価格で請求する権利を指します。

権利を行使するにあたっては、一定の条件に該当する株主であること、そして行使可能期間や価格決定申立て期間も(公正な価格を裁判所に決めてもらうための申し立ての期間)も限定されています。

「取得請求権付株式」と「取得条項付株式」の違い

株主自身が株式買取請求権を行使できる株式を「取得請求権付株式」と言います。ここでは混同しやすい「取得条項付株式」についても、触れておきます。

取得条項付株式は、「一定の事由が生じたことを条件として、企業側が一方的な意思により株主から株式を取得できる株式」です。

企業側にとっては「少数の反対株主などに対応しやすい」という特徴がある一方、株主自身が買取請求を実施する「取得請求権付株式」とは異なるため混同しないようにしましょう。

株式買取請求権には2種類ある

株式買取請求には2種類あります。それぞれについて見ていきましょう。

①「単位未満株式保有する株主」による株式買取請求

日本の上場国内株式は市場での取引単元(1単元)が100株に統一されています。単位未満株式とは、1単元に満たない端数株式を指します。

市場で売却することができない単位未満株式を手放したい、とする株主によって株式買取請求権が行使されます。

②「議案に反対する株主」による株式買取請求

もう一つは、株主の利益に影響を及ぼす組織再編が議案に挙がった場合、反対票を投じた株主が、自ら保有する株式の買取を企業に求める場合です。

反対株主が少数派である場合は議案が決議され、反対株主の利益を守ることができないため、一定の条件のもと、株式買取請求権が認められています。

また、単に「経営方針に賛成できないから株式を買い取ってもらう」という場合だけでなく、企業に対して「当該案件に反対している株主がいる」と牽制する目的で行われる場合もあります。

本記事では反対株主による買取請求について見ていきます。

反対株主による株式買取請求が行われるケース

反対株主の株式買取請求権が認められる場合は、会社法で以下のような場合に規定されています。それぞれについて見ていきましょう。

-

・組織再編(合併、会社分割、株式交換、株式移転)の場合

・事業譲渡等をする場合

・スクイーズアウト(株式併合)の場合

・譲渡制限を付す定款の変更の場合

組織再編(合併、会社分割、株式移転、株式交換など)の場合

合併、会社分割、株式移転、株式交換などの組織再編を行う場合の消滅会社の株主は、株式買取請求権を行使できます。

ただし、簡易分割の分割会社の株主は除外されます(会社法785条1項2号)。

事業譲渡や重要な子会社の売却

事業譲渡や重要な子会社の売却が行われる場合にも、株主は株式買取請求権を行使できます(会社法469条)。

事業譲渡とは、すべての事業の売却や重要な事業の一部売却などの契約及びそれらに準ずる契約の締結・変更・解約を指します。

組織再編で簡易分割の株主が除外されるのと同様に、簡易全部事業譲受の譲受会社の株主は除外されます。

スクイーズアウト (株式の併合)

スクイーズアウトとは、株式を少数株主から強制的に買い取って株主全体の合意形成をしやすくする方法です。スクイーズアウトを、複数の株式を1株にまとめる「株式併合」の方法で行い、1株未満の端数が生じる場合、反対株主は株式買取請求権を行使できます(会社法182条の4)。

譲渡制限を付す定款変更

発行するすべての株式に譲渡制限を付け加える定款変更をする場合、反対株主は株式買取請求権を行使できます(会社法116条1項1号)。

また株式の無償割り当てをする場合や、株式を引き受ける人を募集する場合も、反対株主は株式買取請求権を行使することができると定めています。

反対株主が株式買取請求権を行使する流れ

反対株主が株式買取請求を行う一連の流れについて、ポイントと合わせて見ていきます。

①発行会社による「株主買取請求権」の通知・公告

合併など組織再編が行われる場合、組織再編行為の効力が発生する日の「20日前」までに、発行会社は株主に対して買取請求権の通知、もしくは公告を行う必要があります。

株主総会の招集通知が、買取請求権の通知にあたる場合もあります。

②株主による反対通知の送付

株主が、組織再編に異を唱えて株式買取請求権を行使するには、株主総会前に会社に対し、書留等によって反対通知を送付する必要があります。

あらかじめ事前に会社に対して反対の意思を通知しなければ、株主は株式買取請求権を行使できません。しかし、株主総会が開かれなかったり、株主総会で議決権を行使できない株主の場合には、反対通知は不要です。

③株主総会における反対票の投票

買取請求権を行使するには、通知を行った後、株主総会で反対の票を投じる必要があります。

ただし、株主総会が開かれない場合や株主総会における議決権がない株主は、反対票を投じる必要はありません。

④株式買取請求権の行使

株主総会で反対票を投じた後、株式買取請求権を行使することになります。

また、株式買取請求権の行使には「(組織再編など)効力発生日の20日前から効力発生日前日まで」と期限が定められています。 ただし新設合併等の場合、①の「会社による通知や公告から20日以内」に請求します。

株式買取請求権の行使には、株式の種類や株式数を明確にする必要があります。不要なトラブルを避けるために、原則として書面を利用すべきでしょう。株券の現物を保有している場合は、当該株式の株券を会社に提出する必要があります。

なお、株主が買取請求を行った場合、会社の承諾が得られないと請求を撤回することはできません。

⑤株式買取価格の協議

株式買取請求権を行使した後は、株主と会社との間で「株式買取価格」について協議を行います。この協議で決定した買取価格で、買い取りが行われます。

買取価格が合意に至った場合

株主と会社の間で買取価格が合意に至った場合、会社は「効力発生日(新設合併等の場合は設立会社成立の日)から60日以内」に代金を支払う必要があります。

買取価格が合意に至らなかった場合

一方、「効力発生日から30日以内」に、両社間で買取価格が合意に至らなかった場合、裁判所に対して「公正な価格」の決定を求めて申立て(株式買取価格決定申立)を行います。

スクイーズアウトや譲渡制限株式導入における定款変更の効力の発生日から60日以内に行うことが必要です。

上記の期限を過ぎてしまうと、株主は、会社が決めた株式買取価格に従うことになるため、注意が必要です。

公正な価格の決定方法

株式買取請求権が行使されたら「公正な買取価格」を決定する必要があります。公正な買取価格を算出する方法は具体的に定められていません。

上場企業であれば、市場価格に加えて、組織再編の結果、どの程度のシナジー効果が見込めるのかも考慮して算出されることになります。

非上場会社の場合、まずは会社全体の価値を評価し、株価を算出する必要があります。

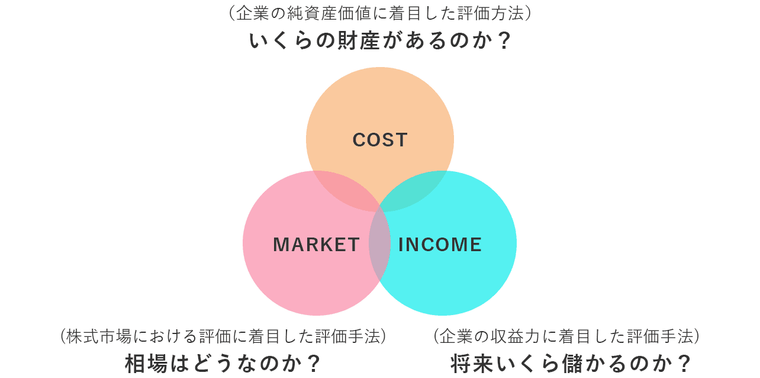

企業価値あるいは株式価値の求め方として、大きく3つの評価アプローチがあります。

1:コストアプローチ(時価純資産+営業権法など)

主として評価対象企業のB/Sの財産的価値及び純資産価値に着目して価値を評価する手法。中堅・中小企業のM&Aでは『時価純資産+営業権法』が最もよく用いられます。

2:マーケットアプローチ(マルチプル法など)

上場している同業の類似企業や過去のM&Aの類似取引事例など、類似する企業・事業・取引事例の各種財務指標と比較することによって相対的な価値を評価する手法。

3:インカムアプローチ(DCF法など)

評価対象企業から将来期待される利益やキャッシュ・フローに基づいて価値を評価する手法。現在価値に割り引いた合計額を基礎に株式価値を計算するDCF法などが用いられます。

そのほか配当還元法、収益還元法など算出方法があります。評価方式を組み合わせて企業価値の算出を行うなど、企業の状況によって買取価格の決定方法は異なります。

終わりに

株式買取請求権は、単に保有する株式を買い取るよう会社に申し出る権利だけでなく、会社に対して経営方針に対する反対意見を暗に示すためにも行使されます。行使する際には要件や手続きが複雑であるため、本記事を参考に事前に理解しておくことをおすすめします。

日本M&Aセンターには各分野の専門家が揃っております。事業承継・M&A関連でお悩みのことがございましたら、お気軽にお問合せください。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。