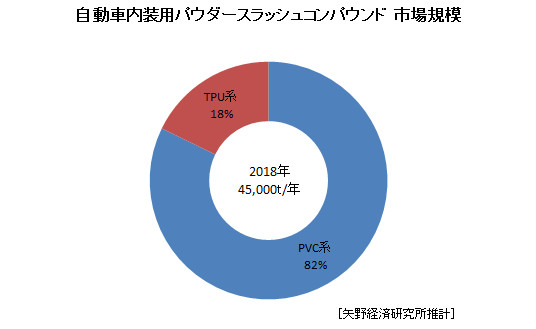

2018年の自動車内装用パウダースラッシュコンパウンド(PSC)の市場規模は45,000t

~自動車内装用パウダースラッシュコンパウンドは海外市場を中心にPVC系への回帰が進む~

株式会社矢野経済研究所(代表取締役社長:水越孝)は自動車内装用高触感材料を調査し、パウダースラッシュコンパウンド市場の動向、参入企業動向、将来展望を明らかにした。

1.市場概況

2018年の自動車内装用パウダースラッシュコンパウンド(PSC)の市場規模(メーカー出荷数量ベース)は45,000tであった。PSCにはPVC系、ウレタン系エラストマー(TPU)があり、2018年はPVC系が37,000t(構成比82.2%)、TPU系が8,000t(構成比17.8%)であった。

パウダースラッシュコンパウンドは、PVCコンパウンドやウレタン系エラストマー(TPU)を直径100数十μm程度のパウダー状にしたもので、PVC系は硬質材料であるPVCに可塑剤を配合して柔軟性を付与するのに対し、TPU系は高い凝集力を持つハードセグメントと柔軟性に解くソフトセグメントとを組み合わせることで耐磨耗性、引裂き強度、反発弾性などを調整する。いずれも金型内に均一に、万遍なく行きわたらせるため高い流動性が要求される。

2.注目トピック

自動車内装用パウダースラッシュコンパウンド

自動車内装用では当初、PVC系パウダーが主に使用されていた。1990年代末~2000年代初頭頃に国内外でPVCを始めとする塩素系材料を避ける非塩素化の動きに加え、自動車メーカーの多くがインビジブルエアバッグタイプのインパネを採用したが、当時はインビジブルエアバッグに対応可能な材料がTPUのみであったことから、自動車メーカーサイドでインパネ用スラッシュ成形材料としてTPUが仕様化され、PVC系PSCは一時激減した。

しかしその後、PVCについては正しく処理をすれば有害物質の排出を抑えることができる他、原料の石油依存度が低いなど、環境負荷に対する認識が改善されたことに加え、TPUに比べて価格面の優位性が高いこと、さらに、PVC系PSCでインビジブルエアバッグ対応のグレードが開発されたことなどから、欧州を中心とする海外市場で再評価する動きが起こり、海外自動車メーカー各社がPVC系へと回帰した。日本国内市場でも2010年以降、PVC系PSCで成形したインパネを採用するメーカーも出てきている。

3.将来展望

一般的に日系自動車メーカーは使用材料に対する規格が非常に厳しく、例えばエアバッグ展開温度の下限をどこに設定するかについて、メーカー別はもちろん、同一メーカーでも車種によって条件が異なる。海外のメジャーな自動車メーカーへの供給実績のある材料であっても、日系メーカーが採用を検討する際は独自の規格での評価・試験が必須であり、採用に至るまでに提出が求められるテクニカルレポートの数も外資系に比べて多く、この厳しい規格が外資系材料メーカーにとっての参入障壁の一つとなっている。

しかし近年、自動運転の普及や自動車の電装化の流れの中で、他業種・他市場から自動車市場への新規参入の動向が注目されている。業界内にはICT関連企業の参入により、自動車は長期間保有する資産ではなく、スマートフォンなどのように数年で買い替えられる消耗品になる可能性を示唆する声もあり、材料に求められる機能・性能も従来とは異なるものになることも考えられる。現状の日本市場への参入障壁も崩れる可能性はあり、日系パウダースラッシュコンパウンド(PSC)メーカーは生産規模の拡大によるボリューム確保など価格競争力強化への取組みが求められることとなろう。