関連会社に似た言葉として、関係会社・子会社などがあります。それぞれの定義や違いについて正確に説明できる人は少ないのではないでしょうか。本記事では関連会社の定義や類似する言葉との相違点について解説します。

関連会社とは ?

関連会社とは、親会社が議決権(※)の20%以上を所有し、経営方針の決定に重要な影響を与えることができる会社を指します。

※議決権:株主総会での決議に参加して票を入れることができる権利

関連会社の一例

総合商社の三菱商事の関連会社には、カンロ(菓子メーカー)、ローソン(コンビニ)、ライフコーポレーション(スーパー)などがあります。

また巨大な投資事業グループに成長しているソフトバンクグループの関連会社には、ジーニー(アドテクノロジー事業)、C Channel(E-コマースなど)、出前館(デリバリーサービス)などがあり、さまざまな事業を展開しています 。

関連会社の定義

関連会社は「財務諸表等の用語、様式及び作成方法に関する規則」で以下のように定義されています。

| 関連会社とは(財務諸表等の用語、様式及び作成方法に関する規則 第一章第八条十の二) |

| ~略~「関連会社」とは、会社等及び当該会社等の子会社が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の会社等をいう |

出典:財務諸表等の用語、様式及び作成方法に関する規則

関連会社は子会社のように「親会社に支配されている会社」とは異なり、「親会社から影響を受ける会社」を指します。

原則として 20%以上の議決権の保有 が条件ですが、20%未満での場合でも一定の要件にあてはまると関連会社になります。

関連会社の判定基準

| 議決権 | 議決権以外の要件 | 判定 |

| 20%以上 | ー | 関連会社 |

| 15%以上、20%未満の場合 | 一定の要件にあてはまる場合 | 関連会社 |

| 15%未満の場合 | 特定の者の議決権とあわせて自己所有等議決権数(※)が20%以上、かつ一定の要件に当てはまる場合 | 関連会社 |

具体的に一定の要件にあてはまる場合とは、以下の内容を指します。

| 一定の要件:議決権保有比率が15%以上20%未満で、以下➀~⑤項目のいずれかに該当する場合 |

| ➀(親会社の社員等が)役員等に就任している |

| ②親会社が重要な融資を行っている |

| ③親会社が重要な技術を提供している |

| ④親会社と販売や仕入などビジネス上の重要な取引がある |

| ⑤財務や事業の方針決定において重要な影響があると考えられる事実が存在する |

※自己所有等議決権数:「自己の議決権」「自己と出資、人事、資金、技術、取引などにおいて緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者が所有している議決権」「自己の意思と同一の内容の議決権を行使することに同意している者が所有している議決権」の合計数

「関連会社」と「子会社」の違い

関連会社と類似している言葉に「子会社」もあります。 会計上の子会社とは、議決権の50%以上を親会社が所有している会社です。

関連会社は、親会社が「経営に影響を与えることができる」会社であるのに対し、子会社は親会社と完全なる支配関係にあります。

原則として 50%以上の議決権の保有 が条件になりますが、50%以下でも一定の要件にあてはまると子会社として判定されます。

子会社の判定基準

| 議決権 | 議決権以外の要件 | 判定 |

| 50%を超える場合 | ー | 子会社 |

| 40%以上、50%以下の場合 | 「特定の者」の議決権とあわせて50%超、 または一定の要件にあてはまる場合 |

子会社 |

| 40%未満の場合 | 「特定の者」の議決権とあわせて50%超、 かつ一定の要件にあてはまる場合 |

子会社 |

上記の「特定の者」とは、親会社と同じ意思を持って議決権を行使する者です。つまり、親会社の議決権と、特定の者の議決権を合計すると議決権の50%超になるため子会社となるのです。

また子会社判定における「一定の要件」とは、以下いずれかの内容を意味します。

| 一定の要件 |

| ①他の会社の取締役などに準ずる役職に自社の役員等が就任している |

| ②他の会社に対して重要な融資・重要な技術提供・重要な販売・仕入などのビジネス上の取引が存在している |

関連会社と子会社では、連結決算における会計処理の方法も異なります。

関連会社は「持分法」にもとづき会計処理することから、親会社の影響力に対応する形で按分した部分のみを親会社の財務諸表に反映します。

一方、子会社は「連結法」にもとづき会計処理することから、親会社と子会社の財務諸表が合算されます。したがって、子会社の財務諸表は親会社の財務諸表に直接的に反映されるのです。

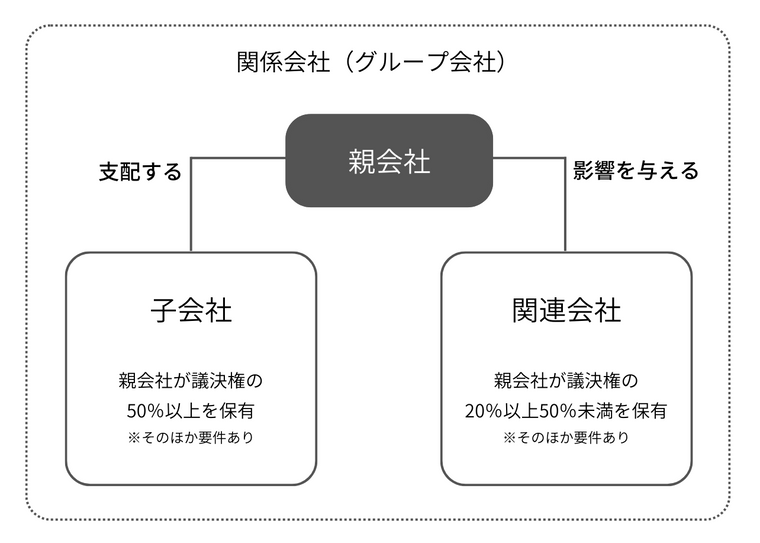

「関連会社」と「関係会社」の違い

そのほか、関連会社と似ている言葉に「関係会社」があります。 関係会社とは、親会社・子会社・関連会社をまとめた総称 です。財務諸表等の用語、様式及び作成方法に関する規則第8条8項には、以下のように定義されています。

| 関係会社とは(財務諸表等の用語、様式及び作成方法に関する規則第8条8項) |

| 「関係会社」とは、財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等をいう |

親会社と資本的な関係がある会社の株式は、出資額によって親会社の貸借対照表上に「関係会社株式」という勘定科目で計上されます。

出資比率や条件などによって、「子会社株式」と「関連会社株式」とに区分されるだけでなく、会計処理も異なります。

ここまでの関連会社、子会社、関係会社の関連を表すと以下の図になります。

関連会社を設立するメリット

それでは、関連会社を設立するメリットについて見ていきましょう。

経営が効率化される

一般的には、会社の規模が大きくなると関係者が増えることにより、経営の意思決定のスピードがダウンする場合があります。そのため、少人数の取締役が経営を担う関連会社を設立することでスピーディーな意思決定が期待できます。

これは関連会社に限らず、子会社を設立する場合も、意思決定プロセスを簡略化することで同様の効果が期待できます。このとき、関連会社でも子会社でも、どの程度の意思決定権を親会社から移譲するのかが重要なポイントになります。

後継者人材の育成・複数候補がいる場合の解決策になる

後継者候補が既にいる場合、後継者教育として関連会社で経営を任せることは、将来的に親会社を引き継ぐ際に役立つでしょう。また、兄弟など後継者候補が複数いる場合に親会社、関連会社とそれぞれ継がせることができます。

節税効果・財務リスクの分散が期待できる

関連会社の設立によって親会社の利益が分散されれば、親会社も関連会社も法人税の軽減税率を利用できるため、税務上、資本金額に応じて法人税・地方法人税・消費税などの軽減措置や免税措置を受けられる可能性もあります。

また、たとえば多額の投資を必要とする研究部門を別の関連会社として設立することで、財務リスクを分散できます。親会社に、万が一不祥事など不慮の事態が起きた時に、関連会社が存在していれば、事業停止の影響も限定的になる可能性があるためです。これは子会社にも同様のことが言えます。

関連会社を設立する際の注意点・デメリット

一方、関連会社を設立する際の注意点・デメリットも存在します。詳しく見ていきましょう。

設立に時間やコストを要する

一般的に会社を設立する場合と同様に、登記の申請など各種手続きや費用、時間を必要とします。また設立後も、親会社が関連会社と利益相反にあたるような取引をしようとする場合には、あらかじめ取引に関する重要な事実を取締役会(取締役会不設置の会社であれば株主総会)に開示した上で、決議を得る必要があります。こうした手続きが必要になる点も注意が必要です。

不祥事の影響が関係会社全体に及ぶ

関連会社が不祥事を起こした場合には、その影響が親会社含め関係会社に及ぶリスクがあります。また、その逆の場合も考えられます。自社が直接その贈収賄にかかわっていなくても取引先などからの評判や信用が低下してしまうリスクなどが考えられます。

関連会社における会計処理・決算について

持分法は、複数の企業から構成される会社の財政状態や経営成績を示す決算書である、連結財務諸表を作成するための簡便な会計処理です。

関連会社のように完全な支配関係にはないものの、影響を与える事ができる会社に対して適用されるケースが多くあります。持分法を適用する関連会社は「持分法適用会社」と呼ばれます。

具体的には株式を保有している会社(出資企業)が出資する会社の純資産と損益のうち、出資企業に属する部分(出資持分)の変動に応じて、その出資金額を事業年度ごとに修正する方法を意味します。

一般的に連結会計上は、子会社の財務諸表を対象となる親会社の財務諸表と合算し、連結調整を実施して連結財務諸表に取り込みます。

しかし、持分法では関連会社の株式価格について利益などを加減算することによって、対象となる関連会社の財政状態や損益を取り込む形で連結財務諸表を作成します。

つまり決算期には、出資先企業の業績が良好な場合には利益のうち自社(出資企業)に属する金額を計算して、その出資先に関する勘定科目(関連会社株式)に加算します。

一方で決算期に業績が悪い場合には、利益のうち自社(出資企業)に属する金額を減らして(あるいは損失の金額を増やして)、事業年度ごとに関連会社株式の勘定科目の残高を修正します。

関連会社と混同されやすいその他の会社

関連会社には子会社や関係会社のほかにも混同しやすい呼称の会社が存在します。それぞれについて見ていきましょう。

グループ会社

グループ会社は、一般的には関係会社と同様に 「親会社や子会社、関連会社の総称」 として用いられます。ただし、関係会社とは異なり法的に定められた言葉ではないため、取引や契約の場面において用いられる際は注意が必要です。

持株会社

持株会社とは、 事業を支配することを目的として子会社の株式を保有する会社 です。ホールディングカンパニー(Holding Company)とも呼ばれます。 持株会社は、事業は行わず、株式保有による支配だけを目的とする「純粋持株会社」と、株式保有で他社を支配しながら、自らも事業を営む「事業持株会社」の2種類が存在します。

1997年に日本で持株会社が解禁となってから、国内では金融系を中心に、複数の幅広い事業を営む企業が経営効率化を目的に設立されました。

持株会社の一例

・みずほフィナンシャルグループ

・野村ホールディングス

・大和証券グループ本社

・セブン&アイホールディングス

・日清食品ホールディングス

・花王グループ

兄弟会社

兄弟会社は、一般的には 「同じ親会社を持つ子会社同士」 として用いられます。よって、兄弟会社がある場合には親会社は2つ以上の子会社を保有することになります。また兄弟会社がともに連結子会社になるケースも見られます。

ただし、グループ会社と同様に法的に定められた言葉ではないため、解釈に注意が必要です。

完全子会社

完全子会社とは、 株式の100%を親会社が保有する子会社 を指します。ただし相互会社や、法人ではなく個人に株式を100%保有されている会社は完全子会社ではありません。

子会社の株を100%保有する会社は「完全親会社」と呼ばれます。

完全子会社は、親会社に完全に経営を掌握される反面、「責任が明確」「意思決定が迅速」などのメリットが挙げられます。

連結子会社

連結子会社とは、 親会社の連結財務諸表に合算される対象である子会社 です。原則として、子会社はすべて親会社の連結対象になりますが、一部の子会社は連結の対象外にするケースもあります。こうした子会社が非連結子会社です。

連結対象外となる条件は、親会社の支配が一時的である場合や子会社の損益が親会社にとって重要ではない場合などが挙げられます。

連結会計を実施することによって親会社と連結子会社を一体的な1つのグループとして捉えることが可能になるので、会計不正を防止できるようになります。

連結子会社は、発行済み株式の保有比率が50%超であるか、あるいは40%超の株式保有比率でも実質的に経営を支配している子会社を指します。

特定子会社

特定子会社とは、主に会計上用いられる用語で 「親会社の売上高の総額または子会社からの仕入高の総額が10%以上に該当」、「親会社の純資産額の30%以上を保有」もしくは「資本金の額または出資の額が10%以上」の子会社 のことを指します。

海外への積極展開を進める日本の上場企業の子会社などが該当するケースが見られます。一方、親会社が子会社からの仕入に対する依存度が高い場合には、特定子会社の対象外になります。

特例子会社

特例子会社とは、 障害者の雇用を促して雇用の安定を図ることを目的として設立された子会社 です。「障害雇用の促進・安定が達成される見込みがある」など一定の要件を満たした場合に特例子会社として認められます。

設立によって「社会貢献度が高い企業」であるという評価を得られる反面、障害者を雇用するための設備や制度の見直しにコストがかかる点に注意が必要です。

終わりに

関連会社に限らず、会社同士の関係を表す言葉は非常に多く存在しており、それぞれの言葉の定義や意味を明確に把握しておくことは非常に重要です。

明確に定義されている言葉もあれば、特段定められている言葉ではないものもあります。それぞれどのようなルールや法律などにもとづいて定められている言葉なのか、それとも一般的に利用されるケースが多い言葉なのかなどを踏まえて、正確に使用することが大切です。それぞれの会社形態のメリットやデメリットを十分に検討した上で、自分が目指している事業の成功に近付ける形態の会社を設立することをおすすめします。

日本M&Aセンターでは企業の成長戦略のご支援も承っております。詳しくは専任のコンサルタントまでお尋ねください。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。