M&Aのストラクチャーとは、M&Aを実行する際の手順・手法(スキーム)を指します。どのストラクチャーを選択するかによってその後のM&Aプロセスが大きく異なるため、慎重な検討が求められます。

本記事では、M&Aのストラクチャーの種類や仕組みについて詳しくご紹介します。

M&Aにおける「ストラクチャー」とは

ストラクチャーは、M&Aを実行する際の具体的な手法(スキーム)を意味します。 英語の「structure(仕組み」に由来する言葉します。

売り手、買い手双方の目的を果たし、満足度の高いM&Aを実現するためには、適切なストラクチャーを選択することが不可欠です。

M&Aで用いる主なストラクチャー

M&Aにおける主なストラクチャーは、株式譲渡、事業譲渡、株式交換、株式移転、会社分割、合併、第三者割当増資が挙げられます。それぞれについて見ていきましょう。

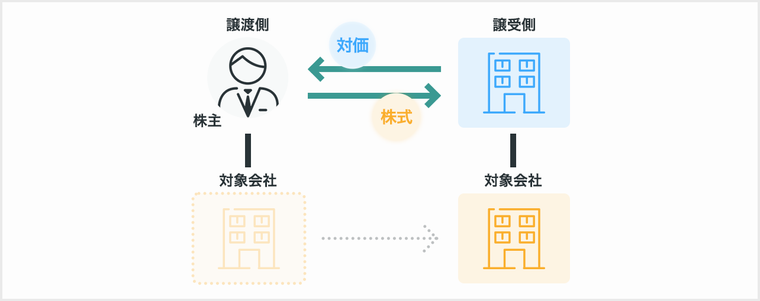

株式譲渡

株式譲渡とは、売り手側が対価と引き換えに、買い手側に自社の株式を譲渡して会社・事業を承継させるストラクチャーです。株式譲渡はM&Aで多く用いられています。

売り手と買い手の間で株式譲渡契約が結ばれ、その契約内容に沿って買い手が譲受代金を支払うのと同じタイミングで、売り手が株式を交付します。

株式譲渡の主なメリットは、他のストラクチャーと比べて、比較的手続きが簡便である点です。

また、原則として会社が保有している資産や負債などを個別に引き継ぐ手続きは必要がなく、会社や事業をそのまま引き継げる点は大きなメリットです。

さらにオーナー経営者であれば、株式譲渡代金を手に入れられることができます。(ただし、株式譲渡代金は課税対象であり、税金を支払う必要が生じます。)

一方で、買い手側は負債を引き継ぐことになるため、簿外債務や偶発債務といった想定外の債務を引き継ぐ可能性がある点に注意が必要です。

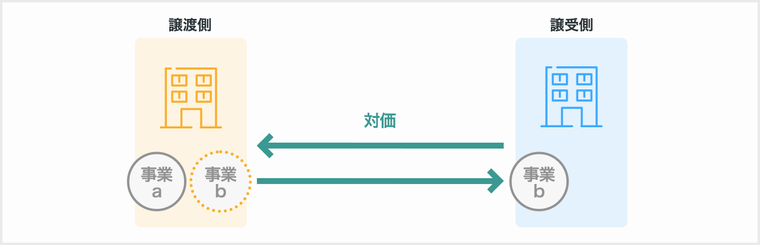

事業譲渡

事業譲渡とは、会社の一部または全部の「事業」を譲渡することを指します。この「事業」とは、その事業を営むために必要な資産のみならず、事業の運営に必要な負債、契約なども含まれます。

知的財産やブランド、顧客リストなどの無形資産も対象となります。なお、事業用資産などの個別財産の譲渡は事業譲渡の対象となりません。

事業譲渡の主なメリットは、特定の事業を選んで譲渡できる点です。そのため、中核事業に経営資源を集中的に投下したい場合などに活用できるストラクチャーと言えます。また、事業譲渡しても会社は存続するので、引き続き経営者として会社に関与できます。

買い手側としても自社に必要な事業だけ引き継げることはメリットに挙げられるでしょう。

事業譲渡は売り手側企業の経営者だけで決定することは難しく、従業員や取引先から同意を得る必要があります。そのため、株式譲渡等と比べて手続きがスムーズに進みにくいという懸念が存在します。

また、新たに事業に必要な許認可を申請しなければならない点や、競業避止義務(会社法21条)によれば、同一市町村区域内では同じ業界で事業を営むことができないなどの点にも注意が必要です。

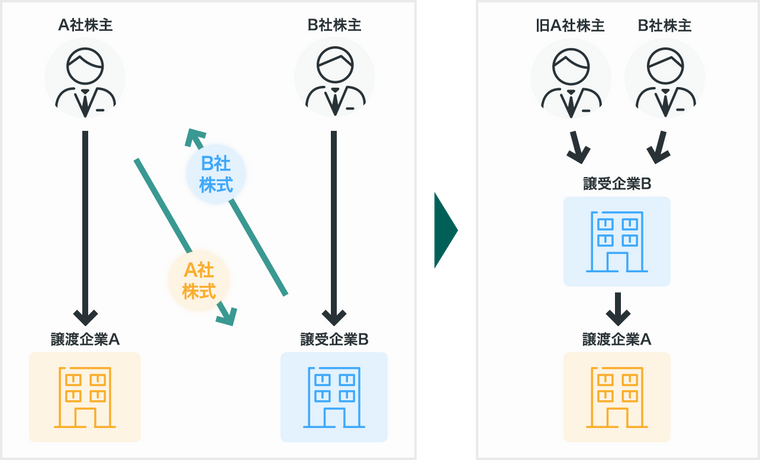

株式交換

株式交換とは、売り手側の全株式を、買い手側の株式と交換することにより100%の親子関係を生じさせるストラクチャーです。対価が買い手側の株式であることが、大きな特徴の一つで、M&Aでも用いられます。

株式交換の主なメリットは、買い手は自社の株式を対価にすることもできるため、買収資金を用意する負担が軽減される点が挙げられます。売り手は完全子会社として存続するため、経営統合を急ぐ必要がない点も大きな特徴でしょう。

一方で、完全親会社の株主の構成比率に変化が生じる点や、買い手の株主に売り手が加わるため、相対的に議決権比率が低下する既存株主が生じるなどの点に注意が必要です。

株式移転

株式移転とは、複数の企業がそれぞれすべての株式を、新たに設立した会社(完全親会社)に移転するストラクチャーです。新設会社は、持株会社として他の企業を傘下に組み入れ、完全子会社各社は親会社が発行する株式の割当を受けることになります。

株式移転の主なメリットは、買い手である完全親会社は、対価として新株を発行するため、新たな資金調達が不要である点が挙げられます。また、売り手は完全子会社(別法人)として存続できる点も特徴的です。

一方、買い手が上場企業の場合、1株当たりの利益(EPS)が減少し株価に影響を与えるリスクがある点や、売り手側の株主に買い手側の株式を交付するため、買い手側の株主構成が変化する点に注意が必要です。

会社分割

会社分割とは、会社の一部または全ての事業を切り離し、別会社に移転するストラクチャーです。多くの場合、第三者に事業を継承してもらい、企業再編を図るために用いられます。

会社分割には、既存の会社に事業を移転する「吸収分割」と、新設した会社に移転する「新設分割」の2種類があります。

会社分割の主なメリットは、任意の事業だけをピンポイントに譲渡できるため、影響範囲を最小限に抑えられる点が挙げられます。会社の抜本的な立て直しや経営のスリム化など、目的に応じた柔軟な事業承継が可能になります。

買い手側にとっては、売り手側の資産を包括的に継承できるため、取引先や従業員の雇用契約を引き継げる点もメリットです。また、買収対価を自社株交付で行うため、資金面の負担が抑えられる点も特徴です。

一方で、買い手は売り手の債務も引き継いでしまうリスクがあります。また、買い手側企業が上場企業の場合には1株当たりの利益が減って株価が低下するリスクも考えられます。

業種によっては許認可の再取得がネックとなり、分割が実現できない可能性もある点に注意が必要です。

合併

合併とは、複数の会社を1つの会社に統合するストラクチャーです。合併には、合併で消滅する会社が保有していたすべての権利義務を、合併後に存続する会社が引き継ぐ「吸収合併」と、新たに設立する会社が引き継ぐ「新設合併」が存在します。

合併の主なメリットは、合併の対価に自社株の交付が認められているため、資金調達の負担が抑えられる点、権利義務や資産負債を包括的に承継できるため移行がスムーズであることが挙げられます。

一方で、売り手側の法人が消滅する点や買い手の価値変動リスクを負う可能性がある点、買い手が非上場企業の場合には交付された株式を現金化することが難しい点などに注意が必要です。

第三者割当増資

第三者割当増資とは、新規に発行した株式を特定の第三者に引き受けてもらうことで資金調達を行う方法です。ただし、第三者割当増資の主な目的は、買い手側が過半数あるいは2/3以上の株式を保有することで、実質的に経営権を掌握するためことであり、M&Aのストラクチャーの一つとされています。

第三者割当増資の主なメリットには、M&Aの成功を通じて事業規模を拡大できる点が挙げられます。また、売り手が株式の売却先を選択できる点や、新たな株主と安定した関係を気づける点もメリットとされています。

一方、株式の買い取り資金の調達が必要となる点、既存の株主の持ち株比率の低下や、株式数増加により1株あたりの価値が低下する点に注意が必要です。

M&Aストラクチャーの選定で検討すべき項目

M&Aストラクチャーの選定はどのような観点で行われるのでしょうか。検討すべき項目についてご紹介します。

対象範囲

まず検討すべきは「すべての事業を対象にするのか」「一部の事業を対象にするのか」という対象範囲についてです。

この選択が、後の進め方に大きく影響するため非常に重要なポイントです。特に一部の事業だけを取得するケースでは、より一層注意が必要です。

売り手がもともと親会社からの支援を受けている場合は、そうした支援が受けられなくなる可能性が高まります。また、買い手側は売り手側の資産債務含め引き継ぐことのリスクをどう捉えるか、という点もストラクチャー選択における重要な検討ポイントです。

M&A後の組織形態

M&A後の組織形態についても検討する必要があります。具体的には、子会社化するのか、あるいは合併するのかなど組織の形態についてです。

例えば、買い手が自社と関連性が高い事業を保有する会社を買収する場合、買い手側が保有する既存事業に統合するのが一般的でしょう。

一方で、買い手側の事業と売り手側の事業の関連性が低いケースでは、統合ではなく、別法人にするのが無難なストラクチャーと言えるでしょう。

統合までのスケジュール設定

買い手側と売り手側の双方のリスクを勘案したスケジュールの設定も、重要なポイントです。例えば、売り手企業が早期の事業再生を目指しているようなケースでは、早期に売却して資金を入手することが必要です。

このような場合には、債務を細分化して売却すれば、買い手側企業のリスクを抑制した事業譲渡を実行できます。ただし、事業譲渡では契約に関して取引先や従業員などから個別に同意が必要となり時間を要する点に注意が必要です。

税務コスト・法務コスト・資金コストの抑制

M&Aストラクチャーの種類によって、税務コスト・法務コスト・資金コストが異なります。こうしたコストを抑制するための対策もあらかじめ検討することが必要になります。

例えば、売り手側が株式売却代金を得た場合には譲渡益に課税されるケースがあるため、家族承継の形式を整えて相続税の節税メリットを利用することなどを検討しましょう。

ストラクチャー決定における注意点

ストラクチャーを最終的に決定する際、意識したいことは「M&Aの目的を明確にすること」「該当ストラクチャーにおける必要な手続き・税負担」を把握・認識しておくことが挙げられます。それぞれについて見ていきましょう。

目的を明確にする

M&Aのストラクチャーを決めるには、どのような目的でM&Aを実行しようとしているのかを明確にしておくことが必要です。例えば、事業を他社に引き継ぎ、自身は引退する目的でM&Aを実行する場合には、株式譲渡を活用して会社を譲渡するストラクチャーが向いています。目的と条件を明確にしてM&Aのストラクチャーを選定し、必要となる準備・ステップを進められれば円滑な進行が期待できるでしょう。

ストラクチャーによって必要な手続きが異なる

M&Aのストラクチャーごとに、必要な手続きが異なります。それぞれに必要な手続きは以下の通りです。

| 株式譲渡 | 事業譲渡 | 会社分割 | 合併 | 株式交換 | 株式移転 | 第三者割当増資 | |

| 株主総会決議 | × | 〇 ※1 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 債権者保護手続き | × | × | 〇 | 〇 | × ※2 | × ※2 | × |

| 税制適格要件の確認 | × | × | 〇 | 〇 | 〇 | 〇 | × |

| 消費税 | × | 〇 | × | × | × | × | × |

※1:例外あり

※2:但し一部必要

ストラクチャーによって税負担が異なる

M&Aの譲渡を通じて受け取った対価には税負担が発生します。例えば、株式譲渡の場合の税率は約20%であり、事業譲渡の場合には約34%にのぼります。このようにストラクチャーによって税額は大きく異なるため、税負担にも注意してストラクチャーを選択することが重要です。

終わりに

ご紹介したようにM&Aのストラクチャーは様々な種類が存在します。M&Aストラクチャーを決定する際には、まずM&Aの目的を明確にしておくことが非常に重要です。ストラクチャーの選び方によっては期待している効果が得られない可能性がありますので、お困りの際はM&A仲介会社など専門家に相談することをおすすめします。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。