中堅・中小企業のM&Aで、最も多く用いられるスキームが株式譲渡です。本記事では、株式譲渡が行われる場面、メリット・デメリット(注意点)、手続きの流れ、税負担について解説します。

株式譲渡とは

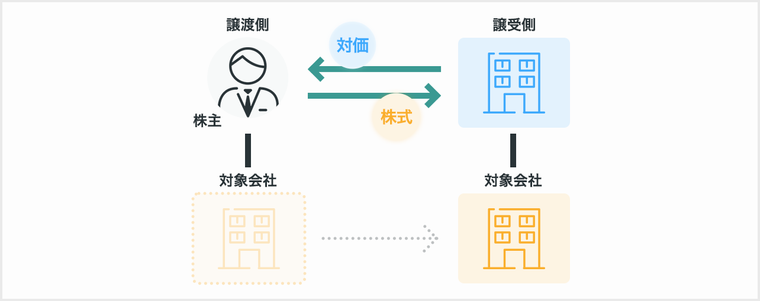

株式譲渡は、譲渡対象会社の株主が所有する株式を譲受側(買い手)に譲渡する手法です。

譲渡対象会社の株主は株式を譲渡する対価として現預金を受け取り、譲受側(買い手)は譲渡対象企業の経営権を取得します。株式の譲渡によってM&Aを完了させるスムーズで簡易な手続きであり、譲渡対価を株主(譲渡オーナー)が受け取れることから中堅・中小企業のM&Aでは株式譲渡が多く選択されます。

■株式譲渡

株式譲渡では、株券を発行している場合には株券の現物を譲渡しますが、不発行会社の場合には現物は譲渡する必要はありません。

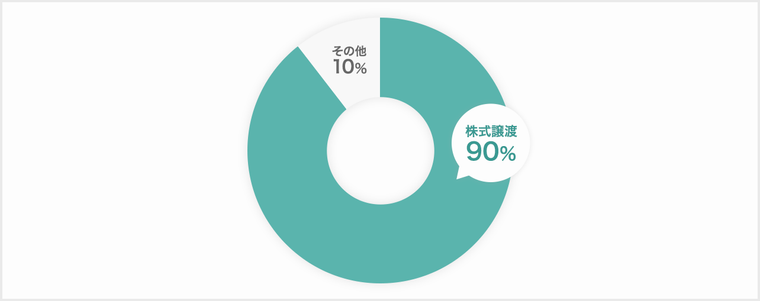

なお、中堅・中小企業のM&Aにおいて、譲受側(買い手)は基本的には一部の株式ではなく100%全ての株式を取得するケースが多いです。特に後継者が不在の事業承継型のM&Aにおいてはその傾向が強くみられます。

なお、日本M&Aセンターの過去事例においては約9割の案件で株式譲渡のスキームが用いられています。

■当社の過去の成約案件1,000件分のスキーム内訳

譲渡側(売り手)のポイント

株式譲渡は譲渡対象企業の法人格が維持され、会社自体がそのままの状態で残ることから、M&Aによる対象会社への影響が比較的少ない手法です。

また、株主が個人の場合は、所得税(復興特別所得税を含む)・住民税あわせて20.315%の固定税率で分離課税となるので、譲渡対象企業の株主の手取りを最大化できるケースが多いです。

譲受側(買い手)のポイント

株式譲渡では、基本的に従業員との雇用関係や、取引先との契約関係など社内外の利害関係者との法的な関係や、取得している許認可に影響が及ぶことがないため比較的スムーズなM&A実行が可能です。

ただし、チェンジ・オブ・コントロール条項が付与されている契約の場合は、譲渡企業が第三者と締結している契約内容に一定の制限がかかる場合があるので注意が必要です。

また、譲渡企業の保有資産のうち不要なもの(非事業用資産)があったとしても事前に整理などを行わない限りはそのまま引き継ぐこととなります。その他、簿外債務などのリスクも引き継ぐことになる点も留意が必要です。

株式譲渡の種類

株式譲渡は、譲渡側(売り手)と譲受側(買い手)側の間で株式譲渡契約が結ばれます。その契約内容に従って譲渡代金が譲渡対象企業の株主に支払われ、それと引き換えに譲受側(買い手)は譲渡対象企業の株式を譲り受けます。

株式譲渡で使われる取引方法は、主に以下の3つであり、どの方法を採用するかは、譲渡側(売り手)が上場企業か非上場企業かによって変わりますが、非上場である中堅・中小企業M&Aでは相対での取引となります。

• 相対取引

• 市場買い付け

• TOB(株式公開買い付け)

相対取引

相対取引とは、取引所を通さずに買収企業である買い手と売り手が直接交渉で行う取引方法のことです。あらかじめ当事者同士が売買する価格や数量を決めてから、取引所外で取引します。

非上場企業では、経営者が会社の株式の過半数を保有していることが多く、そのため相対取引で、株式譲渡が完結します。ただし、過半数の株式が多くの株主に分散している場合は、個別に交渉する必要があるため、株式譲渡手続きの負担は大きくなる場合もあります。

市場買い付け

市場買い付けとは、証券取引所を通して株式を売買する取引方法のことです。売り手が上場企業であれば、証券取引所を通して株式を買い集めることが可能ですが、買収における株式譲渡において市場買い付けが行われるケースはほとんどありません。

市場に出回っている株式の株数は限定的であることや、株価は常に変動するため最終的な買収金額を確定させることができないことなどが理由に挙げられます。

TOB(株式公開買い付け)

買い手が上場企業の株式を取引所外で買い集める場合は、TOB(株式公開買い付け)を採用します。

TOBとは、あらかじめ買い付け期間・買取株数・価格を公開して、取引所外で上場企業の株式を買い取る取引方法のことです。TOBでは経営権を取得できる50%超の株式を買い集めるために、市場価格よりも高い「プレミアム価格」を提示することが一般的です。TOBによる株式譲渡の有名な事例としては、2020年に行われたニトリホールディングスによる島忠へのTOBが挙げられます。

株式譲渡と事業譲渡の違い

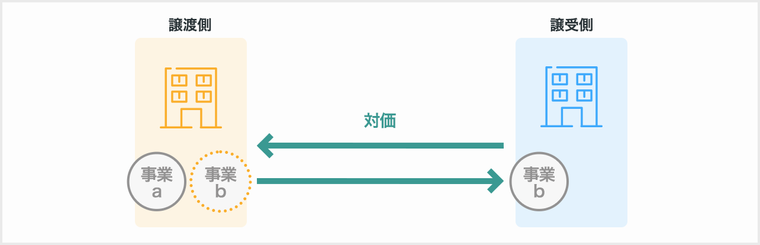

株式譲渡と事業譲渡の違いですが、譲渡する対象はもちろん、手法を選択する目的や必要な手続き、課税される税金も異なります。

■株式譲渡

■事業譲渡

株式譲渡は、会社の「株式」のすべてまたは一部を譲渡することです。一方の事業譲渡は、買収対象企業の「事業」のすべて、または一部を売買することを指します。

| 株式譲渡 | 事業譲渡 | |

| 譲渡する対象 | 株式 | 事業のすべてまたは一部 |

| 対価の受け手 | 譲渡対象企業の株主 | 譲渡対象企業 |

| 譲渡対象企業の経営権の存続 |

しない | する |

| 主な税金 | 【売り手】 ・所得税(復興税) ・住民税 |

【売り手】 ・法人税等 ・消費税 |

| 主な税金 | 【買い手】 ・なし |

【買い手】 ・消費税 ・不動産所得税 ・登録免許税 |

事業譲渡では譲渡の対象が特定の事業になるため、すべての事業の譲渡であっても譲渡対象企業の経営権は譲渡側に残ります。また、合併・会社分割とは異なり、事業譲渡は消費税の課税関係を考慮する必要があります。資産・負債をすべて時価で移転するため、事業を譲渡した法人は、簿価との差額に原則として課税関係が生じます。

どちらの手法を選択すべきか判断が難しい場合は、中小企業のM&Aのサポート実績が豊富な専門家に相談しましょう。

株式譲渡を行うメリット

譲渡側(売り手)・譲受側(買い手)共通のメリット

手続きが比較的簡便かつ短期間である

株式譲渡は、株主が変わるだけで、基本的に譲渡対象企業には特段の変更は生じません。そのため、最終契約締結からクロージング(代金の決済)まで、比較的短期間で実行できます。場合によっては最終契約とクロージングを同時に実行することもあります。他のスキームと比べて手続きが比較的簡便かつ短期間で完了するケースが多いです。

譲渡側(売り手)のメリット

従業員の雇用や取引関係を維持できる

株式譲渡では、譲渡対象企業の株主が変わるのみで、従業員の雇用や取引先との契約もそのまま引き継がれます。譲渡後は買い手側に従業員の雇用を維持するかどうかの決定権が移りますが、日本の企業風土では手荒な解雇は自社の評判を落としかねません。基本的には従業員の継続雇用が前提のケースが多く、売り手側の経営者は安心して買い手側に従業員を任せることができます。

株式売却益に対する税金を抑えられる

個人が株式譲渡を行った場合は、株式譲渡所得に対して20.315%が課税されるのみです。事業譲渡では譲渡益に対して約34%の法人税等の課税がなされ、株主個人へ譲渡対価を還流する際の課税(給与や配当等)を考慮すると、個人としての手取額は株式譲渡のほうが有利となるケースが多いです。

事業の継続および今後の発展に期待できる

株式譲渡を行うと、売り手企業は買い手企業の子会社となります。売り手側は買い手側の資産や人材、ノウハウなどを活用して、事業をさらに発展させることも可能です。買い手が上場企業であれば、その傘下に入ることで経営基盤の強化を図ることもできるでしょう。

譲受側(買い手)のメリット

対象会社の事業に与える影響が少ない

会社をそのまま引き継ぐので、譲渡対象企業への影響が少なく、M&A後の運営をスムーズに進めることができます。また、売り手側の法人格はM&A後も残るため企業の独立性の維持することが可能です。

スピーディーに自社の成長につなげられる

買い手側が売り手企業の株式の過半数を譲受すると、実質的に経営の支配権を獲得したことになります。これにより、新たな経営者の意思決定をスムーズに行えます。 また株式譲渡では、売り手企業の魅力的なブランドやノウハウ、販売網などをそのまま獲得することが可能です。

自社の力だけで、一から事業拡大や新規事業への参入への準備を進める場合は、膨大なコストがかかります。しかし株式譲渡であれば、譲渡対象企業の魅力的な有形資産・無形資産等を短期間で取得でき、自社の更なる拡大に貢献します。 このように、譲受側(買い手)が自社の成長をスピードアップさせるという観点でも、株式譲渡は非常に有効な手段となるのです。

税制措置を活用できる

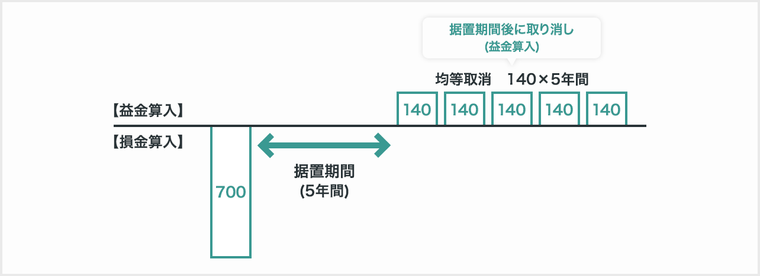

株式譲渡を活用する譲受側(買い手)にとって画期的な制度が2021年8月から始まりました。「中小企業事業再編投資損失準備金」という制度です。こちらの制度は譲受側(買い手)のメリットになると考えられます。ざっくりとした制度のイメージは、下記図の通りです。

例えば10億円で株式を取得したときに、その期に70%相当の7億円を一括で税務上の損金に算入することが可能となります。

ただし、その損金に算入した70%相当額の金額は、その後、5年間の据え置き期間を経て、6年後から1/5ずつ取り崩す必要があります。この例では1.4億円ずつ税務上の益金(つまり税金計算の利益)に算入されることとなります。

譲受側(買い手)としては足元の利益と相殺することで一時的な節税となり、6年目から取り崩しがなされます。一時的な課税の繰り延べとはなりますが、長期的なタックスプランニングのもと制度の利用ができれば、有効な制度としてM&Aの促進に資すると思われます。

株式譲渡を行うにあたっての注意点・デメリット

株式譲渡における譲渡側(売り手)と買い手(譲受する側)それぞれの注意点・デメリットについて見ていきます。

譲渡側(売り手)の注意点・デメリット

株主全員の同意が必要

例えばM&Aに反対している株主がいたり、そもそも連絡が取れない株主がいたりするような場合は、100%の株式譲渡が困難です。スクイーズアウトという強制的に少数株主を排除する手法もありますが、弁護士主導となり手続きが煩雑となるため、友好的な中堅中小企業のM&Aには不向きなケースが多いです。

不採算事業があると譲渡価額が下がる

株式譲渡は一部の事業だけを切り離すことができません。会社内に不採算事業があれば、その分マイナス評価をされて譲渡価額が減ってしまいます。あらかじめ事業譲渡や会社分割で不採算事業を切り離しておけば、マイナス要素が減って高い譲渡価額が期待できます。

また、株式譲渡の買い手側は、譲渡対象企業の負債も含めて引き継がなければなりません。そのため、譲渡対象企業の借入金などの負債が大きすぎると、買い手がつきにくくなる可能性もあります。

株式譲渡制限に注意する

株式譲渡制限とは、自社の株式を自由に売買できないように制限をかけることです。自社の株式に譲渡制限をかけている会社を株式譲渡制限会社、または非公開会社と呼びます。

望まない第三者が株式を取得したことで、会社に不利益やトラブルが起こることを避けるために多くの中小企業は、自社株式の譲渡に制限をかけています。

譲渡制限がかけられた株式を譲渡する場合は、株主総会や取締役会などで会社の承認を得る必要があります。

譲受側(買い手)の注意点・デメリット

投資額が多くなる傾向にある

株式譲渡の場合、譲渡対象企業の資産・負債をすべて引き受けることになります。そのため譲渡対象企業に現預金や売上債権などが多額にあり、純資産が多額であればあるほど、財務的には優良である一方で、株価、即ち譲受側(買い手)サイドの投資額は増えることになります。そのため、実務上は役員退職金を活用して投資額を減額させるケースも多いです。

簿外債務を引き継ぐリスクがある

簿外債務とは、バランスシート(貸借対照表)上に記載がない債務のことで、未払い残業代や退職給付引当金などが該当します。中小企業においては、簿外債務は決して珍しいものではありません。株式譲渡では、売り手企業の簿外負債も引き継ぐことになります。契約前にしっかり調査しなかったために、譲渡後になって簿外債務に気づいたというケースも少なくありません。バランスシート上は問題がなくとも、経営陣へのヒアリングやデューデリジェンスを通して、簿外債務の有無を確認しておく必要があります。

全株式を取得が困難なケースもある

売り手企業の株主が分散している場合は、全株式を取得することが困難なケースもあります。

株主が分散している場合や、株主の所在が不明な場合は、すべての株主と交渉する負担が大きいです。また、株主と交渉することができたとしても、株式の買い取りに応じてくれない可能性もあります。

株式譲渡が成立するまでの流れ

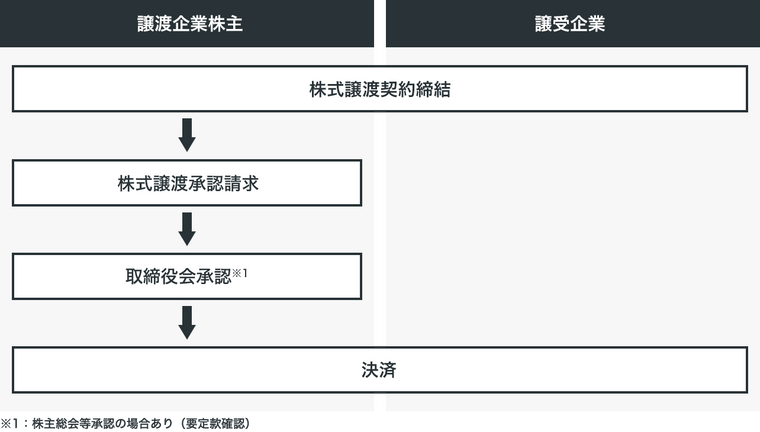

非上場企業で、なおかつ株式譲渡制限会社(非公開会社)が、株式譲渡契約と決済を別日に行う場合の株式譲渡手続きの流れは、以下のとおりです。

- 株式譲渡契約の締結

- 株式譲渡承認請求

- 譲渡承認機関による承認

- 株式譲渡承認通知

- 代金決済・重要物品の交付

- 株主名簿の名義書き換え

- 株主名簿の交付

各プロセスについて、順を追って解説していきます。

1. 株式譲渡契約の締結

譲渡側(売り手)と譲受側(買い手)でトップ面談やデューデリジェンスが行われたら、双方の合意のもと株式譲渡契約を締結します。

株式譲渡契約に際しては、主に以下のような事項を記載した株式譲渡契約書の作成が必要です。

• 株式譲渡の合意・価格

• 表明保証

• 誓約事項(譲渡日までの義務・譲渡日後の義務)

• 付帯合意

• 損害賠償または補償・契約解除

株式譲渡契約書に記載すべき事項は、株式譲渡の内容によって異なります。過不足があれば後々トラブルに発展する可能性もあるため、作成にあたっては必ず専門家に相談するようにしましょう。

2.株式譲渡承認請求

株式譲渡承認請求とは株式を譲渡するにあたり、株主が会社に対して譲渡の承認をするか否かを決定することを請求する手続きを指します。

原則として、株式は自由に売買できます。しかし、譲渡制限株式の場合は「株式譲渡承認請求書」を提出して、取締役会や株主総会などの承認機関から承認を得る必要があります。

株式譲渡承認請求書には、以下の内容を記載します。

• 譲渡する株式数(種類株式発行会社にあっては、株式の種類および種類ごとの株式数)

• 譲受側(買い手)の氏名または名称

• 会社が株式譲渡を承認しない場合に、会社または指定買取人が買い取ることを請求するときはその旨

3.譲渡承認機関による承認

手順2で解説したように、譲渡制限株式を譲渡するにあたり、承認機関の決議を取る必要があります。株式譲渡の承認機関は、会社法の原則では、取締役会を置いている会社は取締役会、取締役会を置いていない会社は株主総会となっていますが、会社が独自に定めることも可能です。 ただし、多くの中小企業では、事前に株主と会社の経営陣との間で承認が得られているケースがほとんどです。そのため、株式譲渡承認請求書の提出および譲渡承認の決議は、あくまでも形式的なものとなります。

4.株式譲渡承認通知

取締役会や株主総会などの承認機関が株式譲渡の承認を決議した場合は、譲渡承認請求をした株主に対して結果を通知する必要があります。ただし、請求から2週間(定款で短縮可)以内に承認するか否かを通知しなかった場合には、自動で株式譲渡が承認されたものと見なされます。

譲渡が承認された場合は、株式譲渡を実施することが可能です。一方、譲渡が不承認となった場合は、以下の3種類のうちいずれかの方法を選択します。

• 会社が自ら全株式を買い取る

• 会社が指定する買取人が株式を買い取る

• 会社と指定買取人が共同で株式を買い取る

会社法の定めでは、会社が買い取る場合は40日以内、指定買取人が買い取る場合は10日以内の通知が必要です。

5.代金決済・重要物品の交付

譲受側(買い手)は譲渡側(売り手)から重要物品の引き渡しを受け、株式譲渡の前提条件を確認し、譲渡代金の支払いを行います。例えば、株式譲渡承認請求書・通知書、譲渡承認議事録、株主名簿、譲渡側(売り手)押印済みの株主名簿書換請求書、役員の辞任届などが重要物品になります。それに加えて、株券発行会社においては、譲渡側(売り手)は譲受側(買い手)に対して株券を交付する必要があります。

6.株主名簿の名義書き換え

譲渡側(売り手)と譲受側(買い手)が共同して会社に対し、株主名簿の名義書換請求を行って株主名簿を変更してもらいます。株券発行会社では、譲受側(買い手)が株券を提示して単独で株主名簿の名義書換請求を行うことができます。

7.株主名簿の交付

株主名簿の書き換え後に株主名簿の交付を受け、譲受側(買い手)は自身が新しい株主となったことを確認します。

以上が、株式譲渡の一連の流れになります。

この後、譲渡側(売り手)の役員が辞任し、新たに譲受側(買い手)の役員が就任し、経営のバトンタッチも行われることが一般的です。

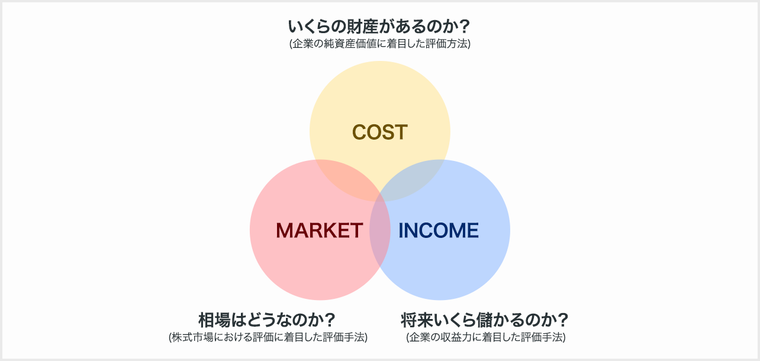

株式譲渡渡の対価と企業評価

株式譲渡にあたり、企業価値を評価する方法は、主に以下の3つに分類されます。

それぞれの企業価値評価のアプローチについて、詳しく解説していきます。

コスト・アプローチ

コスト・アプローチとは、会社の貸借対照表(バランスシート・BS)に基づいて企業価値を評価する考え方です。おもに純資産に着目する方法で、簿価(帳簿に記載の評価額)で評価するか、時価で評価するかによって以下の方法にわけられます。

• 簿価純資産法:簿価に基づく評価方法

• 時価純資産法:資産・負債を時価に修正したうえで評価する手法

簿価純資産法は、帳簿上の数値に着目するため客観性に優れますが、各資産の時価は簿価と乖離していることが多いというデメリットがあります。

一方の時価純資産法は、帳簿上の資産と負債を時価に修正したうえで企業価値を評価するため、現在の時価に基づく評価が可能です。

ただし、将来の収益獲得能力などを考慮することができません。そのため中堅・中小企業のM&Aでは時価純資産に将来の収益力として営業権を加味して評価するケースが多いです。

マーケット・アプローチ

マーケット・アプローチは上場企業のうち、譲渡企業の同業他社や類似する企業の市場における株価等の数値から、相対的に企業価値を評価する考え方です。中堅・中小企業M&Aの企業価値評価においては、類似企業の選定が困難であるため採用されるケースは多くはありません。

インカム・アプローチ

インカム・アプローチとは、企業の将来キャッシュフローをもとに評価する考え方です。

インカム・アプローチに基づく具体的な評価方法として DCF法があります。DCF法は、企業価値に将来の収益獲得能力を反映させることができ、最も理論的な評価方法といわれています。しかしながら、その評価のために将来の事業計画が必要であり、中小企業では事業計画を作成している会社は少ないため、DCF方が採用されるケースは多くはありません。

株式譲渡の会計処理と税金

株式譲渡の際の会計処理や課税される税金について、概要を理解しておくことは非常に重要です。例をもとに、株式譲渡の会計処理と税金についてみていきましょう。

前提

- 譲渡企業株主は個人株主

- 株式の取得費:20

- 株式譲渡対価:400

- 譲渡企業株主および譲受企業がM&Aアドバイザーに支払う手数料:それぞれ60

会計

譲渡対象企業株主

個人株主の譲渡所得の計算は必要ですが、会計上の仕訳は生じません。

譲渡対象企業

譲渡対象企業株主と譲受企業との取引のため、仕訳は生じません。

譲受企業

| 借方 | 金額 | 貸方 | 金額 |

| 子会社株式 | 400 | 現金預金 | 400 |

| 子会社株式※ | 60 | 現金預金 | 60 |

※単体会計上、株式取得に要した費用60は子会社株式として資産計上します。

税務

譲渡対象企業の株主には、株式譲渡による所得に対して税金が課されます。株式譲渡に係る譲渡所得は、他の所得の金額と区分して税金を計算する申告分離課税の対象です。年間の譲渡所得の合計に対し、個人株主には15%の所得税と5%の住民税の税金が課せられます。

さらに、令和19年までは復興財源確保法に基づき、所得税額に対して2.1%の復興特別所得税も課税されます。これらを踏まえると、株式譲渡で発生する税金の税率は以下のとおりです。

| 税金の種類 | 譲渡所得等の税率 |

| 所得税 (復興特別所得税を含む) | 15.315 % |

| 住民税 | 5% |

| 合計 | 20.315 % |

なお、株主が法人の場合には、譲渡益に対して約34%の法人税等が課せられます。

譲渡対象企業株主

| 名目 | 金額 | 計算式 |

| 株式譲渡価額 | 400 | |

| 取得費及び譲渡費用 | 80 | 取得費20+株式譲渡に要した費用60 |

| 株式譲渡所得 | 320 | 株式譲渡対価400-取得費及び譲渡費用80 |

| 所得税 | 48 | 株式譲渡所得320×15%※ |

| 住民税 | 16 | 株式譲渡所得320×5% |

| 税金合計 | 64 | 所得税48+住民税16 |

| 手取り | 276 | 株式譲渡対価400-株式譲渡に要した費用60-税金合計64 |

※厳密には15.315%ですが簡便化のため15%としています。

譲渡対象企業

課税関係は生じません。

譲受企業

課税関係は生じません。

株式譲渡を用いたM&Aの事例(2022年)

直近行われた、株式譲渡によるM&A事例をご紹介します。

双日による日本ハム子会社「マリンフーズ」の買収

2022年2月9日、双日は日本ハムの完全子会社で水産食品加工食品の製造・加工や水産原料の輸入販売を行うマリンフーズの全株式、および関連する資産を取得すると発表しました。(譲渡価額は約265億円)

マリンフーズは世界各国から各種水産原料を仕入れ、東南アジアをはじめとする海外の提携工場・自社工場で加工を行っています。国内には45か所の営業拠点を保有し、約4,000社に直接販売するネットワークを持つなど国内水産市場において確固たる地位を築いてきました。

双日は今回の買収の背景として「健康志向や調理の簡便化ニーズの増加を背景に、水産食品市場が今後も世界的に拡大していくことが見込まれる中、マリンフーズの強みである顧客基盤・商品開発・加工機能と、双日の有するグローバルネットワークやリソース、新規事業開発能力を組み合わせることで、アジアや北米をはじめとした海外展開の強化・拡大を図る」とリリースを通じて発表しています。特に双日は近年注力するベトナムにおける食品バリューチェーン構築、マグロの養殖・加工卸売事業拡充に期待を寄せています。

出典:双日、日本ハム子会社である水産食品加工会社の全株式を取得

ENEOSによる再生可能エネルギー企業「ジャパン・リニューアブル・エナジー」の買収

2021年10月11日、ENEOSホールディングスの子会社ENEOSは再生可能エネルギーの新興企業であるジャパン・リニューアブル・エナジー(JRE)の全株式取得を決定したと発表しました。(譲渡価額は、2,000億円)

JREは2012年に創業し、日本や台湾で60箇所の太陽光や風力、バイオマスの発電所を手がけています。脱炭素時代を見据え、エネルギー大手による太陽光発電や風力など再生エネ投資が世界で拡大する中、ENEOSは、JREの発電プラントのノウハウや権益を取り込み、スピーディー・効率的に再生可能エネルギー市場に参入することを狙いとして大型買収に踏み切りました。

ENEOSは23年3月期までの中期経営計画で、再生エネ関連に4000億円投資する方針であり、今回の買収はその半分にあたります。(なお、国内の石油元売り大手による再生可能エネルギー企業の大型買収は本件が初めての事例になります。)

出典:ENEOS、再生可能エネルギー開発事業を行うジャパン・リニューアブル・エナジーの全株式取得、孫会社化へ

投資ファンドKKRによる日立製作所子会社「日立物流」の買収

2022年4月28日、日立製作所は日立の持分法適用会社、日立物流の株式30%を売却すると発表しました。同日、買い手側となる米投資ファンドのKKR(コールバーグ・クラビス・ロバーツ)は28日、日立物流にTOB(株式公開買い付け)を実施し、非公開化することを発表しました。(譲渡価額は約2,200億円)

日立物流はグループの物流部門から、近年は一般企業の物流・倉庫業を請け負う総合ロジスティクス企業として業績は好調に推移をしてきました。今回のM&Aは日立製作所の事業ポートフォリオの変革が背景にあります。

日立は2009年3月期に約7,800億円にのぼる過去最大の赤字を出したことをきっかけに、事業ポートフォリオの入れ替えを進めてきました。かつて日立御三家と呼ばれる「日立化成」「日立金属」「日立電線」という製造におけるコア事業が次々に売却されたことは、製造業からの脱却を象徴するものとして市場に強いインパクトを残しました。今後IT事業を核とした企業への転換を目指す日立が、最後の砦として着手したのが今回の日立物流でした。

出典:米投資会社KKR、日立物流の株式をTOBにより取得へ

終わりに

以上、中堅・中小企業の株式譲渡について解説しました。株式譲渡は、M&Aの中でも比較的簡単かつ短期間でできる手法です。しかし、企業価値評価の方法や必要書類、手続きのプロセス、税金など、事前に押さえておくべき情報は多岐にわたります。加えて中小企業の多くは、株式譲渡制限会社(非公開会社)でもあるため、株式譲渡の承認請求など注意点も少なくありません。 十分な準備を行ったうえで株式譲渡を滞りなく進めるためには、実績が豊富な専門家のサポートが必須です。

また日本M&Aセンターでは、M&A仲介実績No.1の当社データに基づき、御社の買収に興味がある最適な企業をご提案する会社売却先シミュレーションも提供しています。ぜひご活用ください。

著者

KPMG税理士法人、掛川会計事務所を経て、日本M&Aセンターに入社。法人・個人を問わない幅広い税務の経験を活かし、事業譲渡や組織再編など様々なスキーム構築で成約に貢献している。M&A実務の研修活動を社内外でも実施。