中小企業のM&Aは、多くの場合、買い手企業が売り手企業の株式をすべて買い取ることによって成立しています。しかし非上場企業の場合は、市場で株式を売買している上場企業と違い時価などがありません。そこで行われるのが、企業価値評価です。

企業価値評価で算出された金額がそのまま売買価額になるわけではありませんが、理論上の目安として金額が決定されるプロセスに用いられます。本記事では、この企業価値評価で用いられる手法の1つ、マルチプル法について解説していきます。

マルチプル法とは?

マルチプル法は、対象企業と類似する上場企業の株価などを参考に売上や利益などの指標に倍率(マルチプル)をかけて、対象企業の相対的な価値を求める手法です。

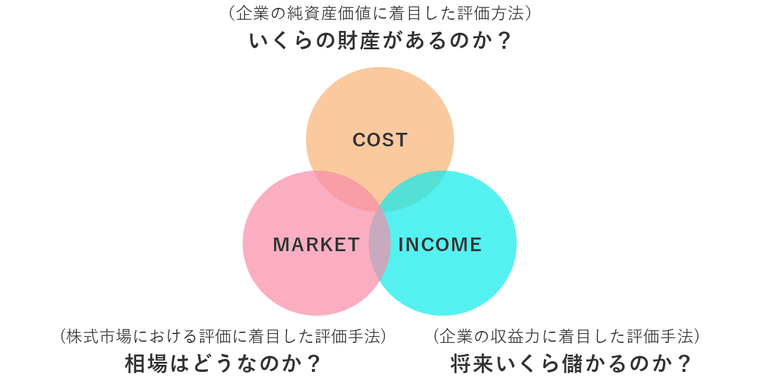

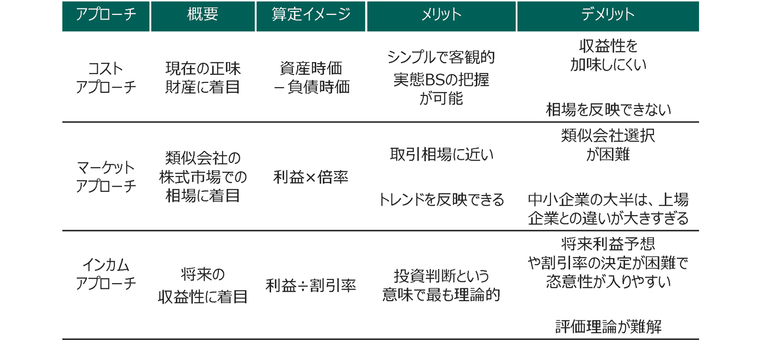

M&Aなどに用いられる企業価値(株式価値)評価アプローチは、大きく以下の3つに分けられ、マルチプル法は「マーケットアプローチ」に分類されます。

3つの評価アプローチの特徴を簡単に示すと以下の通りです。

マルチプル法のメリット

マルチプル法を活用するメリットは、以下の4点です。

シンプルに算出できる

マルチプル法は、特定の指標について複数の類似業種と比較して倍率を求め、その平均値や中央値から相対的な企業価値を算出します。したがって、DCF法などと比べると非常にシンプルでスピーディーに企業価値を算出できます。

客観的・相対的に評価できる

マルチプル法は株式が市場で売買されている上場企業との比較で企業価値を算出するため、客観性の高い企業価値を相対的な方法で算出できます。

非上場企業でも算出できる

非上場企業は株式が売買されている上場企業と比べると、正確な企業価値がどうしても測定しにくい特徴があります。しかし、マルチプル法を用いると、客観性の高い上場企業の企業価値を比較対象として用いるため、非上場企業でも正確な企業価値が算出できます。

将来的な企業価値も算出できる

上場企業の株価には、日々変動する将来の収益予測が織り込まれています。マルチプル法は、この将来的な企業価値を含んだ上場企業との比較から算出するため、結果的に算出する非上場上企業の株式にも将来的な企業価値が反映されます。

マルチプル法のデメリット・注意点

次に、マルチプル法のデメリットや注意点について解説します。マルチプル法のデメリットや注意点は、主に以下の4つです。

計算者や選定企業によって結果にブレが生じる

マルチプル法は、上場企業のどの会社と比較するのかによって、結果に大きなブレが生じてしまいます。当然ですが、企業価値の算出を行う非上場企業とほとんど同じ上場企業を見つけることはできません。

したがって、会社の規模や収益性、ターゲットとしている市場などができるだけ似ている企業を探します。しかし、どの企業が似ていると考えるのかは、計算者によってそれぞれバラバラです。もちろん複数の会社を選択して、最終的には平均値や中央値をとって倍率を決めますが、それでも誰がどの企業を選ぶのかは異なります。したがって最終的な結果にブレが生じてしまうのです。

類似企業の選定が困難な場合がある

非上場企業の中には、上場企業にはない特殊な業務や、まだどの企業も手をつけていない画期的なビジネスモデルを展開している企業があります。マルチプル法は、非上場企業とできるだけ似ている企業を上場企業の中から探し出し、その比較によって企業価値を算出する評価方法です。したがって、上場企業と似ている部分をできるだけ反映させた企業価値を知ることはできますが、上場企業とは似ていない独自性を反映させた企業価値を把握することは、マルチプル法の特性上できません。このように、マルチプル法には類似業種の選定が困難なケースがあります。

類似企業の株価の変動に左右されてしまう

上場企業の株価は、為替レートや金利動向、地政学的リスク等のマクロ環境の変化により日常的に大きく変動することがあります。また、上場企業の株価は、その企業特有のミクロ要因によっても大きく変動します。

このようなケースでマルチプル法を用いて評価を行うと、評価対象企業の評価額に影響し、株価が大きく変動することとなり、評価対象企業の経済的実態を適切に評価に反映することができなくなってしまいます。

したがって、マルチプル法で適切に計算するためには、類似企業の株価の観測期間に幅を持たせたり、財務分析を行って類似企業の財務内容に異常値等が含まれていないかどうかを確認し、そのまま使用しても良い数字なのか修正すべき数字なのかを判断したりする必要があります。

マルチプル法における主な4つの指標

マルチプル法にはさまざまな指標が用いられています。その中でも特に使用頻度の高いものが、以下の4つです。

| 4つの主な指標 |

| ① EBIT(利払い前・税金引前利益) ② EBITDA(利払い前・税引き前・減価償却前利益) ③ PER(株価収益率) ④ PBR(価格簿価比率) |

① EBIT(利払い前・税金引前利益)

EBIT(イービット)とは、Earnings Before Interest and Taxesの略語で、日本語では「利息及び税引前利益」と言います。EBITは、支払利息や受取利息などの財務活動に関わる費用や収益の影響を除き、純粋に事業活動から生じる利益のみを表す指標です。

ベンチャー企業のように起業したばかりの企業や大型の設備投資を行った企業は、金融機関からの借入金が多くなるため、多額の支払利息が発生します。あるいは投資などを行ったことから、多額の受取利息や配当金などが生じる場合があります。

こういった営業外の損益を当期利益から除外し、事業活動だけでどれだけの収益力があったのかを測るための指標が、EBITです。

なお、EBITを算出するための算式は、以下のとおりです。

EBIT=税引前当期利益+支払利息-受取利息

② EBITDA(利払前・税引前・償却前利益)

EBITDA(イービットディーエー/イービッダー)とはEarnings Before Interest Taxes Depreciation and Amortizationの略語で、税引前利益に支払利息や減価償却費などを加える(=支払利息や減価償却費などの影響を除外する)ことにより、キャッシュベースに近い本業の儲けを示す指標です。EBITDAを算出するためにはさまざまな式がありますが、もっとも頻繁に利用されているのが以下の式です。

EBITDA=営業利益+(減価)償却費※

※(減価)償却費=(建物や機械などの)有形固定資産の減価償却費、(のれんやソフトウェアなどの)無形固定資産の減価償却費

なお、EBITとEBITDAの2つの指数は似ているため間違いやすいですが、その算式をよく見比べると、この2つがどのように違うのかが見えてきます。

EBITが税引前当期利益から除外しているのは、資金調達のためのコスト(=支払利息)や投資収益(=受取利息)などです。EBITDAは、EBITから更に減価償却費を除外した比較可能性の高い儲けを示す指標となります。

M&Aにおける企業価値評価や株式投資などの場面では、投資案件を全て横並びで同じ目線で比較したいという要望が高く、EBITDAはその要望に応えてくれる指標であるため、よくこの指標が用いられています。

③ PER(株価収益率)

PERとはPrice Earnings Ratioの略語で、日本語では「株価収益率」と言います。PERとは、企業の株価が純利益の何倍になっているのかを表している指標です。

PER=株式時価総額÷当期純利益(もしくは株価÷1株あたりの純利益)

株式投資などを行う場合にPERを用いると、純利益に対する株価がわかるため、今の株価が割高なのか割安なのかがわかります。

マルチプル法で用いる場合は、「同じ業種であればPERもおおよそ似た倍数になる」という性質を用いて利用されています。

④ PBR(価格簿価比率)

PBRとはPrice Book-value Ratioの略語で、日本語では「株価純資産倍率」と言います。PBRとは、株価が1株あたりの純資産と比べて何倍になっているのかを知るための指標です。

PBR=株式時価総額÷簿価純資産(もしくは株価÷1株あたりの純資産)

PERが、株価の1株あたりの純利益の倍率を表しているのに対して、PBRは、株価の1株あたりの純資産の倍率を表しています。したがってPBRの数値が高いと株価が割高であり、逆に低いと割安であると判断されています。

マルチプル法を使った企業価値の算出手順

最後に、マルチプル法を使った企業価値の算出手順について解説します。マルチプル法を使った企業価値の算定は、以下の手順に沿って行われます。

①類似企業の選定

企業価値を算定する非上場企業と、事業内容や規模、財務上の特徴などが類似している上場企業を選定します。

四季報などのデータをもとに大まかに類似候補企業を抽出し、それを絞り込んで最終的には3~5社程度の類似企業を選定します。

②マルチプルの計算

次に決めるのが、マルチプルの計算にPERやEBITDA等のいずれの指標を用いるかです。対象企業の評価にどの指標を用いるのがもっともふさわしいかを十分に検討した上で、指標の決定を行わなければなりません。指標が決まったら、平均値や中央値の算出です。①で選定した類似企業ごとのマルチプルを計算し、平均値や中央値を算出します。あとは対象企業にマルチプルの平均値や中央値を掛けて企業価値を算出します。

EV/EBITDA倍率を使った計算方法

それではここで、マルチプル法を用いた企業価値や株主価値の計算を実際に行ってみます。A社を企業価値・株主価値評価の対象とし、A社と類似した上場企業としてB社を選定したものと仮定します。

評価対象となるA社の財務状況、類似企業であるB社の財務状況は以下のとおりです。

| A社の財務状況 | B社の財務状況 |

| ■ 営業利益:4,000万円 ■ 減価償却費 :1,600万円 ■ 当期純利益 :2,000万円 ■ 純有利子負債:5,000万円 ■ 純資産:9,000万円 |

■ 営業利益:30億円 ■ 減価償却費:10億円 ■ 当期純利益:20億円 ■ 純有利子負債:40億円 ■ 純資産:80億円 |

また、B社の株式は以下のようになります。

| B社の株価 |

| ■ 株価:2,000円 ■ 発行済株式総数:4,000,000株 ■ 株式時価総額:株価(2,000円)×発行済株式総数(4,000,000株)=80億円 |

まずはEV/EBITDA倍率を求めます。

EV/EBITDA倍率とは、EV(企業価値)をEBITDAで割ったものです。EV/EBITDA倍率でわかるのは、ある企業を買収する場合に営業利益の何年分で回収できるかです。この倍率が低ければ低いほど買収資金の回収に必要な年数が少なくなり、投資効率が高いことを表しています。

なお、EVは、株式時価総額に純有利子負債を加えることで算出できます。

それでは、類似企業であるB社のEV/EBITDAの倍率を算出してみましょう。

EV/EBITDA倍率 =(株式時価総額 + 有利子負債)/(営業利益 + 減価償却費) =(80億円 + 40億円)/(30億円 + 10億円)= 3

次に、A社のEBITDAに先ほど算出したEV/EBITDAを乗じてA社のEVを算出します。

A社のEV=A社のEBITDA×EV/EBITDA=(4,000万円 + 1,600万円)×3=1億6,800万円

最後に、A社のEVからA社の有利子負債を控除すると算出されるのが、最終的なA社の株主資本価値です。

A社の株主資本価値=A社のEV-A社の有利子負債=1億6,800万円-5,000万円=1億1,800万円

PERを使った計算方法

まず、A社とB社の財務状況などを用いて、B社のPERを算出してみましょう。

B社のPER=B社の株式時価総額÷B社の当期純利益=80億円÷20億円=4

A社の株主資本価値は、PERにA社の当期純利益を乗じると算出できます。

A社の株主資本価値=PER×A社の当期純利益=4×2,000万円=8,000万円

PBRを使った計算方法

まず、B社の財務状況からPBRを算出します。

PBR=株式時価総額÷簿価純資産=80億円÷80億円=1

PBRにA社の純資産を乗じると、A社の株主資本価値が算出できます。

A社の株主資本価値=1×9,000万円=9,000万円

終わりに

マルチプル法を用いた企業価値評価は、客観性の高い上場企業の株価を用い、複数の指標によって相対的な企業価値を算出できます。

DCF法のように計算に手間と時間が必要な評価方法と比べると、スピーディーに企業価値を算出できるため、M&Aや株式投資などのスクリーニングにも用いられています。

ただし、計算者によって選択する類似企業が違う場合、その結果が大きく変わってしまうのが欠点です。また、どの指標を用いるのかによっても、結果が変わることがあります。そのため、マルチプル法で企業価値を算定する場合は、他の方法と併用する、もしくははできるだけ複数の企業の平均値や中央値を用いることを心掛けたほうが良いでしょう。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。