企業を経営していく上で不採算部門の整理や経営資源の集中など事業の見直しが必要になる場合があります。このような場面で活用されているのが、事業売却です。事業売却は組織再編において活用しやすい方法ですが、デメリットを十分に理解しておかなければ、かえってマイナスの効果を生んでしまいかねません。本記事では、「事業売却とは何なのか?」を整理した上で、売却する場合の売却価額の算定方法や、事業売却のメリット・デメリットを売り手と買い手のそれぞれに分けて解説します。

事業売却とは?

事業売却とは、会社や個人事業主が行っている事業の一部を切り取り、第三者に売却することを言います。売却するのは資産やそれにともなう負債だけでなく、商品などのブランドや販路、そこで働いている従業員なども含まれます。

事業売却と似たようなものに会社分割がありますが、両者はまったく異なります。会社分割が会社法上の組織再編行為に該当するのに対し、事業売却は単に事業資産などを個別に売買する行為に過ぎません。

また、会社分割が分割する事業を包括的に継承するのに対し、事業売却は移動する資産や負債などに対して、個別に契約を行わなければなりません。

事業売却が行われる場面・仕組み

企業が発展していくために多角化経営を行うと、不採算部門が生まれる場合があります。この不採算部門をそのまま維持するよりも、損失を最小限にとどめるために会社から切り離して部門ごと売却してしまうケースがあります。これが事業売却なのです。

事業売却自体は、それほど珍しいわけではありません。たとえば複数店舗を経営している飲食店や美容院などが、採算の合わない店舗を居抜きで第三者に売却するような場合には、事業売却が行われます。また、多店舗展開により人材や設備などの資源が分散してしまったものを事業売却により再び集中させる場合や、売却した代金を元手に新たなビジネスをはじめる場合などにも事業売却が用いられています。

次に事業売却の仕組みについてお伝えします。事業売却を行うには、資産や負債など第三者に譲渡するものに対して、個別に売買契約を締結して移転しなければなりません。また従業員の移転に関しても、新たに雇用契約を結び直す必要があります。

事業売却と事業譲渡との違い

事業売却と事業譲渡は、一般的に同義とされています。ただし、会社法などでは、事業の一部を切り抜いて売買する行為を「事業譲渡」と呼ぶため、法律上は「事業譲渡」であると覚えておいた方が良いでしょう。

会社売却との違い

会社売却とは、事業売却のように事業の一部門を切り取って個別に売買するのではなく、会社を丸ごと第三者に売却することを指します。ただし、「会社を丸ごと」と言っても、すべての資産や負債などを売却する意味ではありません。会社を売却するために実際に売買されるのは、会社の株主が持っている株式です。株主が持っている株式のすべてを買い手側に売却することにより、買い手側は100%親会社となり、その結果、間接的に売り手企業を支配することになります。これが会社売却なのです。

なお、事業売却と会社売却の主な違いは、以下の3点です。

1. 売却の対象

事業売却の対象は 個別の資産や負債をはじめ、無形資産としてのブランド力や販路、そして雇用している従業員 などです。一方、会社売却の場合の売却の対象は 売り手側の株主が持っている株式 です。したがって、対象となるものは大きく異なります。

2. 売却対価の受領者

事業売却の場合、買い手側から売却した対価を得るのは売却を行った会社や個人です。これに対して会社売却の場合は、売却した対価を得るのは売り手側の株主です。したがって、売り手が会社である場合、事業売買で売却益が出た場合は法人税が課税されます。一方、会社売却によって利益が出た場合は、売り手側の株主に対して譲渡所得税が課税されます。

3. 消費税の課税対象の有無

事業売却の場合は、一部の資産に関しては、買い手側へ移動の際に消費税が課税されます。ただし、土地の売買のような消費税の非課税取引に関しては課税されません。一方、会社売却は株式の売買になるため、消費税の課税対象とはなりません。

したがって、事業売却の場合は資産の一部に関しては買い手側が消費税を負担することになり、会社売却に関しては売り手・買い手ともに消費税を負担する必要がありません。この点が大きく異なります。

事業価値の算出

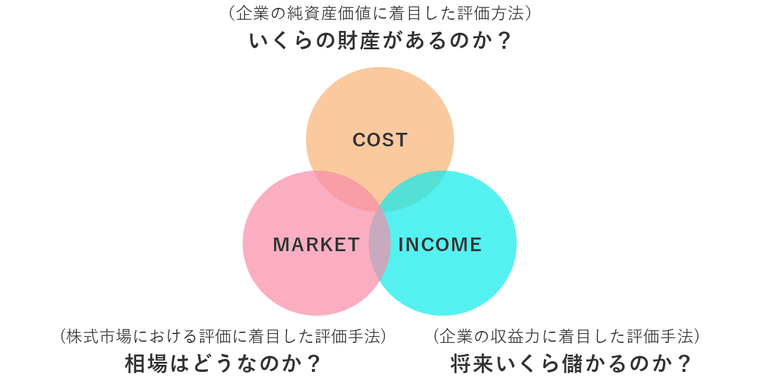

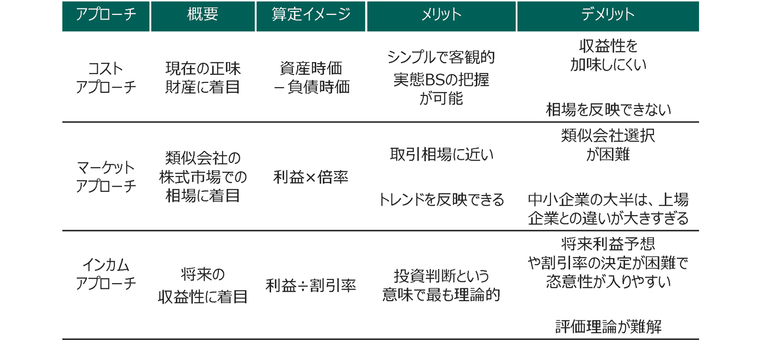

次に事業売却における事業価値の算出方法そして税金などについて解説します。一般的に企業価値評価に用いられる以下の3つのアプローチが、事業価値の算定においても用いられます。

- コストアプローチ(時価純資産+営業権法など)…現在の正味財産に着目したもの

- マーケットアプローチ(マルチプル法など)…類似会社の株式市場での相場に着目したもの

- インカムアプローチ(DCF法など)…将来の収益性に着目したもの

それぞれのアプローチの特徴を簡単に表すと以下のとおりです。

事業売却にかかる税金

事業売却によって課税される税金の種類は、売り手側と買い手側によってそれぞれ異なります。

売り手側にかかる税金

売り手側には、売却する資産などの帳簿価額よりも高い金額で売却する場合は売却益が生じます。したがって、この売却益に対して法人税(個人であれば譲渡所得税)が課税されます。逆に、帳簿価額と同じ(もしくはそれよりも安い)金額で売却する場合は売却損が生じるため、法人税などの税金は課税されません。また、土地などを除く資産の譲渡については消費税が生じるため、売却価額に消費税を加えた金額を買い手側に請求することを忘れないようにしましょう。

買い手側にかかる税金

買い手側には、事業売却によって購入した資産のうち消費税の課税取引に該当するもの(機械などの設備や車両などの売買)が含まれている場合は、それらに対して消費税が課税されます。また、譲り受けた資産・負債の時価と支払った対価とに差額がある場合は、その差額を「のれん」としていったん計上(資産調整勘定)し、それを5年間で定額償却(損金算入)しなければなりません。したがって、のれんの償却分だけ法人税の節税効果が生じます。そのほか不動産取得税、登録免許税が買い手側が負担する税金として挙げられます。

事業売却のメリット(売り手)

次に、事業売却のメリットを売り手企業、買い手企業それぞれの立場から見ていきます。

まず、売り手側にとっての事業売却のメリットは、以下の4点です。

売り手のメリット①:売却した資金を得られる

事業売却による売り手側の1つ目のメリットは、売却した資金が得られる点です。売却して得た資金は、運転資金に充てられるほか、負債の返済や新規事業への投資などにも充てることができます。また、売却部門が負っていた負債の返済に充てれば、赤字を最小化できます。

売り手のメリット②:黒字事業・主力事業に集中することで経営が安定化する

事業売却による売り手側の2つ目のメリットは、黒字事業や主力事業に会社のリソースを集中させることで、経営が安定化できる点です。不採算部門を本体から切り離して損切りすれば一時的に譲渡損は出るかもしれませんが、赤字を流し続ける部門を閉鎖して撤退することで、これ以上の損失を防げます。また分散していた人材や設備などを主力事業に集中させれば、増益により経営を安定させることも期待できます。

加えて、事業売却の対価として受け取った資金を黒字事業や主力事業に集中させれば、黒字分野の拡大や安定化をさらに進めることもできるでしょう。

売り手のメリット③:売却後も会社・従業員を残せる

事業売却による売り手側の3つ目のメリットは、売却後も会社や従業員が存続できる点です。事業売却は株式譲渡のように会社を丸ごと売却するわけではないため、売却部門を除けば、売却後も会社はそのままの形で存続できます。したがって、社名や株主、住所などが変わることはありません。また、売却した事業部門で働いていた従業員も、売却部門から配置替えしたあとに引き続き雇用し続けられます。

売り手のメリット④:株主総会の特別決議で譲渡を実行できる

事業売却による売り手側の4つ目のメリットは、株主総会の特別決議で実行できる点が挙げられます。通常の株式譲渡では、すべての株式を譲渡するには原則株主全員の同意が必要となりますが、全株主から同意を得るのが難しい場合があります。

事業売却の場合、株主総会の特別決議(総議決権の過半数を有する株主が出席し、出席した株主の議決権の2/3以上の賛成が必要)により実行することができます。さらに簡易の事業譲渡の場合は、株主総会ではなく取締役会の決議(取締役会非設置会社は取締役の過半数の決定)で実行することができます。

事業売却のメリット(買い手)

今度は買い手側から見た事業売却のメリットについて見ていきます。

買い手のメリット①:事業範囲を指定できる

株式譲渡のように会社ごと買収する場合と比べて事業売却であれば、欲しい部分だけを切り取って買収できます。そのため投資額を少額に抑えて新規事業を開始することができます。また、対象範囲が限定されることから、デューデリジェンス(買収監査)の調査費用も株式譲渡に比べて少額に抑えることができます。

買い手のメリット②:対象会社に紐づくリスクを回避できる

事業売却は前述のとおり、対象事業のみを譲り受けるため、元の対象会社に紐づくリスクは対象会社に残り、引き継ぎません。

(対象会社に紐づくリスク:例えば過去の税務処理に関する税務リスク、過去の違法行為についての潜在的なリスクなど)

買い手のメリット③:節税につなげられる

事業売却では、譲渡の対価と譲渡対象事業の資産・負債の差額を「のれん」としています。買い手企業側はのれんを税務上損金として計上することができるため、節税につながります。なお、株式譲渡ではのれんは損金として計上できません。

事業売却のデメリット(売り手)

次は、事業売却のデメリットについてお伝えします。売り手側にとっての事業売却のデメリットは、以下の4点です。

売り手の デメリット①:手続きに時間・手間がかかる

事業売却による売り手側の1つ目のデメリットは、手続きに時間や手間が非常にかかる点です。会社を丸ごと売却する株式譲渡であれば、株式の譲渡手続きさえ終われば、基本的な手続きは完了します。しかし事業売却では、事業売却の契約だけでは承継されない契約が発生してしまうのです。

たとえば、A社(売り手)とB社(買い手)の間で事業売却に関する契約を締結した場合を考えてみましょう。A社が事業売却を行う資産・負債には、債券や債務などが含まれているとします。このケースでは、債権者や債務者はA社の債権者や債務者であって、事業売却の契約を両者間で締結しただけでは、B社の債権者や債務者になるわけではありません。したがって、事業売却にともなってこのような資産や負債を移動させる場合は、これらに対して個別に契約を結び直さなければならないため、手続きが非常に煩雑になってしまうのです。

売り手のデメリット②:事業ごとに財務諸表を作成する必要がある

事業売却による売り手側の2つ目のデメリットは、事業ごとに財務諸表を作成する必要がある点です。売却価格の算定や売却益(あるいは売却損)を算定するためには、売却予定の事業部門に関する個別の財務諸表を作成しなければなりません。したがって、事務処理にかなりの手間や時間がかかります。

売り手のデメリット③:売却益に税金がかかる

事業売却による売り手側の3つ目のデメリットは、資産の売却によって売却益が生じた場合、それに対して法人税(もしくは所得税)が課税されてしまう点です。

組織再編税制が適用される「合併」「分割型分割」「分社型分割」「株式交換」「株式移転」「現物分配」「現物出資」などのケースでは、資産の移動にともなう組織再編に対して譲渡損益の繰り延べが認められているため、税金が課税されることはありません。

これに対して事業売却は、同じ組織再編であるにもかかわらず税制適格要件を満たさないため、資産の売却によって生じた売却益については法人税(個人の場合は譲渡所得税)が課税されてしまいます。

売り手のデメリット④:売却後に同一事業を一定期間行えなくなる

事業売却による売り手側の4つ目のデメリットは、事業売却後に同じ事業を一定の期間内、同一地域内で行えなくなってしまう点です。

事業売却を行った売り手側が、売却後も自身の持つノウハウや人脈などを利用して同じ事業を同じエリアで行ってしまうと、買い手側が事業買収によって計画していた当初の目的を果たせなくなってしまいます。

したがって、このようなことが起きないように、売り手側は一定の期間内一定の地域で売却した事業と同一の事業が行えないように定められています。これが、会社法第21条の「競業避止義務」です。契約書などに特約を設けた場合は30年間、当事者間に何も合意がなかったとしても20年間は競業避止義務が発生するため、事業売却後に同じ事業を同一の市町村およびその隣接市町村の区域内で行えなくなります。

事業売却のデメリット(買い手)

今度は買い手側のデメリットを見ていきましょう。買い手側にとっての事業売却のデメリットは、主に以下の3点です。

買い手のデメリット①:手続きに時間・手間がかかる

事業売却における買い手側のデメリットの1つ目が、手続きに時間や手間がかかる点です。事業売却では、買い手側が希望する売り手側の資産や負債を個別に移動させます。包括的に資産や負債を移動できないため、その都度手続きが必要となる場合があります。

具体的には、以下のような手続きが必要になります。

| 手続きが必要な項目例 | |

| 土地や建物などの不動産の移動 | 法務局で所有権移転登記を行う必要があります。また不動産に担保権が設定されている場合は、その抹消手続きも同時に行わなければなりません。 |

| 賃借権の移動 | 事務所や工場の賃貸借契約や、機械などのリース契約は、移動に際して新たに貸主側と契約を結び直す必要があります。また、敷金などの扱いも含め、保証金や原状回復義務に関する協議もしておかなければなりません。 |

| 従業員との雇用契約 | 事業売却では、従業員の雇用は引き継がれません。したがって、売り手側の従業員を雇用する場合は、新たに買い手側と売り手側の従業員との間で雇用契約を結び直す必要があります。 |

| 知的財産権の移動 | 特許権や意匠権などを譲渡する場合は、知的財産権の移転登録手続きを行う必要があります。 |

| 債権の移動 | 売り手と買い手の間で債権譲渡契約を締結するだけでなく、債務者に対して個別の通知や承諾を得るための手続き(内容証明郵便や公正証書の作成)が必要です。 |

| 債務の移動 | 売り手と買い手との間で債務引受契約を締結するだけでなく、あらゆる債務について、金額の大小に関係なくすべての債務者に対して債務譲渡の承諾を得なければなりません。 |

買い手のデメリット②:消費税がかかる

株式譲渡により会社を丸ごと売却する場合には、消費税の支払いは発生しません。なぜなら、株式の売買は消費税の課税取引に該当しないからです。これに対して事業売却の場合は、売り手から買い手に移動させる資産の内容によっては、消費税の課税取引に該当する場合があります。たとえば、土地の移動であれば消費税の課税取引には該当しませんが、建物の移動であれば消費税の課税取引に該当します。

したがって、消費税の課税取引に該当するものに関しては10%の消費税が課税され、その分だけ買い手側の負担が増える点がデメリットです。

買い手のデメリット③:事業によっては新たに許認可を取得する必要がある

株式譲渡によって会社を丸ごと売却する場合は、株式の売買によって株主や取締役が変わることを除けば、会社そのものに変化があるわけではありません。したがって、すでに取得している免許や許認可はそのまま引き継がれます。

これに対して事業売却の場合は、売り手が受けている許認可や持っている免許・資格などが、事業の売却によって買い手側に移動することはありません。したがって、事業売却後にこれらの免許や許認可が必要な場合は、新たに取得し直さなければならないのです。

事業売却の手続き・流れ

それでは、実際に事業売却を行う場合の具体的な手続きやその流れについて確認しておきましょう。事業売却の手続きや流れは、以下の順で行います。

① 売却事業・売却先の決定

② 買い手側による条件提示・基本合意

③ デューデリジェンス

④ 取締役会での決議

⑤ 事業譲渡契約書の締結

⑥ 事業の移転手続き

⑦ 株主総会での特別決議、株主への通知・公告

⑧ 各所への届出・許認可の取得

①売却事業・売却先の決定

事業売却にあたり、はじめに売却後の経営計画を策定しておかなければなりません。売却によって得た資金をどう活用し、今後どの分野へ進んでいくのかが明確に決まらなければ、どの部門を売却するのかが決定できないからです。

売却後のイメージと売却する事業部門が整理できたら、次は売却先を探します。取引先や同業者などにあたる方法もありますが、あらぬ噂が立ってしまい事業に影響が出てしまうリスクがありますので避けた方が良いでしょう。したがって、M&A仲介会社などに依頼し、売却先を決める方法をおすすめします。また、M&A仲介会社であればM&Aによる組織再編を熟知しているため、新たなスキームによって事業売却以外の方法も提案してもらえるかもしれません。

②買い手側による条件提示・基本合意

事業売却の買い手が見つかったら、買い手側から意向表明書が提示され、売却に向けた諸条件などのすり合わせがはじまります。

お互いの条件が合致し、事業売却の意思が固まったところで、基本合意書の締結です。基本合意書には事業売却の金額やスキーム、対象となる資産・負債だけでなく従業員の雇用や最終的な契約日締結の目安まで盛り込まれます。

③デューデリジェンス

買い手側による売り手側に対する買収前の監査が、デューデリジェンスです。デューデリジェンスでは、財務・法務・税務などのさまざまな面から、売り手企業の抱えている問題点やリスクが検証されます。

なお、デューデリジェンスは公認会計士や弁護士、税理士などの専門家が中心となって短期間で集中的に行われます。売り手側は事業売却を円滑に進めるためにも、積極的に協力するよう心がけましょう。

④取締役会での決議

デューデリジェンスが終わったところで、最終的な契約に向けて取締役会で事業売却を決議します。なお、決議にあたっては、契約事項や作成された書類などに不備がないように事前に確認しておくと良いでしょう。

⑤事業譲渡契約書の締結

取締役会の決議が終わったら、両者で事業譲渡契約書を締結します。この締結をもって、売り手との事業売却は完了します。

⑥事業の移転手続き

事業売却の場合、事業譲渡契約書を締結しただけではすべての資産や負債を移動できません。したがって、債権や債務をはじめ従業員の雇用など、個別の契約が必要なものに関しては別途手続きを行いましょう。

⑦株主総会での特別決議、株主への通知・公告

事業売却を行う場合であっても、買い手が売り手の議決権の10分の9以上を持っている親会社である場合や、売却の対価として支払う金額が買い手の純資産額の5分の1を超えない場合などには、株主総会を開催して特別決議を行う必要はありません。

しかし、それ以外の事業売却については、株主総会の特別決議を経て3分の2以上の株主から信任を得なければなりません。

そのため、株主への通知や官報での公告が必要です。

⑧各所への届出・許認可の取得

最後に、事業売却に関して監督官庁への届出や業務に必要な免許や許認可などを取得すれば、事業売却に関する手続きはすべて終了します。

著名企業における事業売却の事例3選

最後に、著名企業による事業売却の事例を3例ご紹介します。

オリンパスによる科学事業の売却

日本を代表する光学機器・電子機器メーカーのオリンパスは、2021年12月17日、顕微鏡や産業用の測定装置などの製造・販売を行っている科学事業部門を2022年4月1日付で分社化することを発表しました。

分社化された科学事業部門は、2021年11月30日付で新たに設立した株式会社エビデント(オリンパスの完全子会社)に吸収合併され、引き続き科学事業部門が承継されることとなりました。

オリンパスは持続的な成長を実現させるための経営戦略にもとづき、内視鏡事業と治療機器事業を中心とした医療分野に経営資源を投入し、持続的な成長を実現するための経営基盤の強化に取り組んでいました。その過程で、祖業である科学事業部門の持続的な成長と収益性向上に向けて、事業譲渡等を含むあらゆる選択肢を視野に今後の経営戦略について分析・検討を重ねてきました。

その結果、内視鏡事業や治療機器事業などの「医療分野」と、顕微鏡や産業用の測定装置などの「科学事業」を分け、それぞれの特性に合った経営体制を確立することが、それぞれの持続的な成長と収益性向上に向けた取り組みを加速させ、グループ全体の企業価値向上につながるとの判断に至り、科学事業の分社化が決定されました。

オリンパスの科学事業部門の売り上げは、21年3月期で958億円と全社の13%を占めており、今後は、科学事業部門を承継した新会社エビデントの全株式を第三者に譲渡することを念頭に置いた検討作業が進められているとのことです。

東京ガスによる導管工事事業の売却

東京ガスは、2022年5月11日、子会社のガス導管工事事業を日鉄エンジニアリングの完全子会社である日鉄パイプライン&エンジニアリング株式会社に売却することを発表しました。

今回の事業売却の発端は、2016年4月にさかのぼります。2016年4月からスタートした「電力の小売自由化」により、消費者が契約する電力会社を選択できるようになりました。

それに続く形で、2017年4月には都市ガスの小売自由化も実施され、公平なガス事業競争を行わせるために都市ガス大手3社(東京ガス、大阪ガス、東邦ガス)は、2022年以降、導管部門とそれ以外の部門をそれぞれ法的に独立した事業体に変更する法的分離が義務付けられました。今回の東京ガスによる導管工事事業の売却は、この法律にもとづく義務を履行する目的で行われました。今回の事業売却では、東京ガスの子会社で設備工事などを手掛けるキャプティの導管工事部門を売却することが決定されています。

キャプティは、東ガスが6割、NSPEが4割出資して設立された会社でしたが、事業譲渡後は、東ガス側がNSPEの保有する残り4割の株式をすべて買い取り、キャプティを完全子会社とすることが発表されています。

なお、キャプティの売上高は直近の決算で454億円(うち譲渡する導管工事事業はうち年間約140億円)で、主に家庭向けのガス導管工事や道路復旧工事を手掛けていました。導管工事事業部門を売却し、東京ガスの完全子会社となったあとは、空調など設備工事を手掛けていくことが予定されています。

日本郵政による宿泊施設「かんぽの宿」事業の売却

2021年10月1日、日本郵政グループは、全国で33ヶ所ある宿泊施設「かんぽの宿」をすべて事業売却することを発表しました。その第1弾として29施設を米投資ファンド「フォートレス・インベストメント・グループ」傘下の国内ホテル運営会社などに一括売却し、3施設については洋菓子などの製造販売している「シャトレーゼホールディングス」など3社に1施設ずつ売却が予定されています。

また、残る1ヶ所の「かんぽの宿 恵那」については、売却を恵那市と協議の上進めるとのことです。

かんぽの宿の歴史は古く、元々は簡易保険加入者向けの福祉施設として1955年に設置されました。しかし、他の宿泊施設と比べ人件費や食材費が高いことなどから赤字が続き、2008年には当時保有していた70施設を一括109億円でオリックスに売却することが発表されます。しかし、当時の鳩山総務大臣が「安すぎる」と反対したことや、世間の反発などもあり、結局計画は挫折してしまいました。その後、施設の閉鎖や個別売却を進めつつ、紆余曲折を経て念願の事業売却が叶うこととなりました。

33施設の売却総額は総額で88億円となり、2008年当時の売却総額(70施設で109億円)には及ばないものの、2007年の郵政民営化以降14年間で650億円にまで膨れ上がった累積赤字の解消に向けた第一歩として期待されています。

終わりに

事業売却は、売り手にとって、不採算部門の切り離しや主力事業への経営資源の集中などが期待できるため、組織再編の手段のひとつとして多くの事業者の間で行われています。

また、買い手にとっても、株式譲渡のように会社を丸ごと買収するのとは違い、必要な部分だけを必要なだけ切り取って買えるため、不要な資産まで抱き合わせで引き取ることはありません。また、簿外債務を引き継ぐリスクを考えなくて良い点もメリットです。

しかし一方で、売り手から買い手への財産の移動は別途個別の手続きを行わなければならないものが多く、手間や時間が非常にかかるデメリットを抱えています。また、事業売却では、オーナー経営者などに売却代金が渡されるわけではないため、どれだけ高額な価格で売却できたとしても、オーナー経営者の老後資金などに直接充てることなどはできません。

このように、事業売却はメリットもデメリットも非常に大きいため、計画を実行するためには事前に入念なプランの立案が必要です。また、買い手を探すのに、得意先や経営者個人のつてなどを頼るだけでは難しいでしょう。

これらを考慮すると、事業売却を進めるためには、M&A仲介会社にできるだけ早い段階から依頼するのが良いでしょう。仲介会社からは、事業売却に向けた事業計画の立案や、今後の経営計画に対してさまざまなアドバイスや提案が受けられます。また、質の高い顧客リストを持っているため、できるだけ条件の合った買い手候補が探せることも期待できます。そのため、事業売却は経験や実績の豊富な仲介会社を見つけることが成功への第一歩となると言っても過言ではないでしょう。

著者

M&Aマガジンは「M&A・事業承継に関する情報を、正しく・わかりやすく発信するメディア」です。中堅・中小企業経営者の課題に寄り添い、価値あるコンテンツをお届けしていきます。