※本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

「会社の資金繰りが上手く行かず、選択肢のひとつとしてファクタリングが浮かんだが、具体的にどのようなものなのか?」

「どんな特徴、メリット・デメリットがあるのか?」

「ファクタリング」という言葉を耳にしたとき、このような疑問を抱く方は多いのではないでしょうか。

ファクタリングとは、保有している売掛債権を専門会社に売却(譲渡)して早期現金化するという資金調達方法です。

「代金が支払われる前の請求書を現金化する」とイメージしておくとわかりやすいでしょう。

| ファクタリングの基本情報 | |

|---|---|

| 利用方法 | 審査を通過したファクタリング会社と契約を結んで売掛債権を譲渡 |

| 現金化までにかかる時間 | 即日〜1週間程度 |

| 手数料の目安 | 買取額の数%〜20% ※ファクタリング会社・契約方法によって大きく異なる |

| メリット | スピーディーに資金調達ができる 赤字・税金滞納があっても利用できる |

| デメリット | 手数料が高い |

銀行の融資などと比べてスピーディー・手軽に資金調達ができるというメリットがある一方で、手数料が高いといったデメリットもあります。

そのため、ファクタリングは長期的に繰り返し利用して資金繰りを根本から改善するものではなく、急場しのぎの資金調達方法だと認識して一時的にスポット利用するのがおすすめです。

本記事では、ファクタリングについて知りたいと考えている中小企業の経営者の方に向けて、ファクタリングがどのようなものかをわかりやすく解説します。

株式会社アクセルファクター

代表取締役 本成善大

事前に理解を深めることで、ファクタリングという手段があなたの会社に良い作用をもたらすかどうかがわかるようになるため、ぜひ最後までご覧ください。

目次

1.ファクタリングとは

まずは、ファクタリングとはどのようなものか、次の4つの要素に分けて順番に解説していきます。

・ファクタリングとは「債権買取」によって資金を調達する方法

・ファクタリングの仕組み

・他の資金調達方法との違い

・ファクタリングの種類

これらの基礎知識を頭に入れ、ファクタリングという資金調達手段の全体像を掴みましょう。

1-1.ファクタリングとは「債権買取」によって資金を調達する方法

ファクタリングとは、ひと言で言うと「債権買取によって資金を調達する方法」です。

保有している売掛債権などを専門会社に買い取ってもらうことで、現金を通常よりも前倒しで調達することができます。

具体的にどういうことか、詳しく見てみましょう。

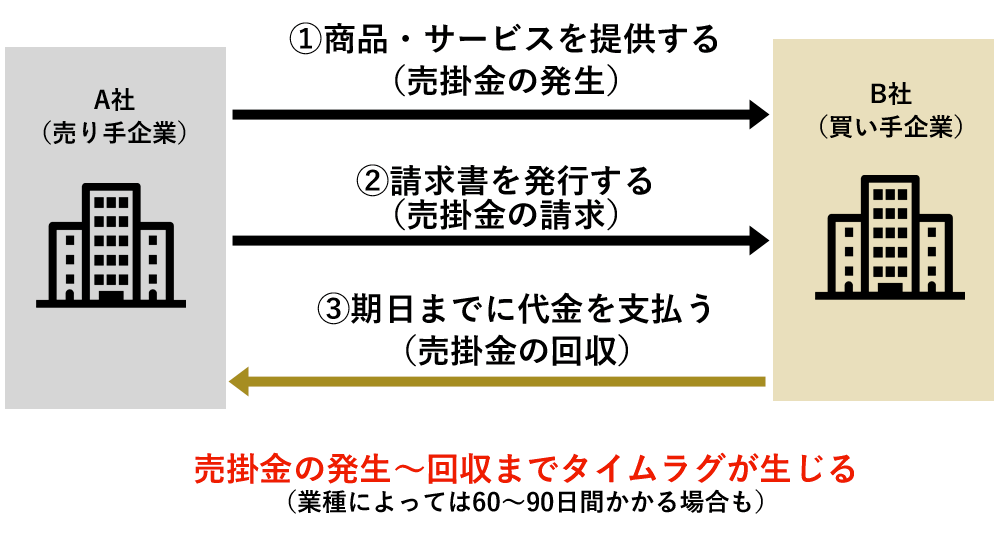

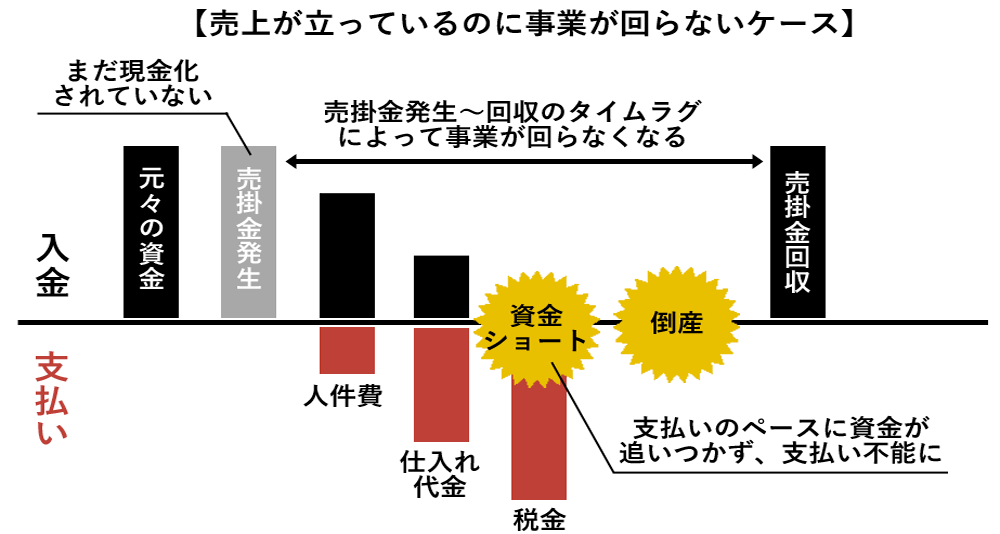

多くの企業の場合、顧客に商品やサービスを提供してもすぐに現金が受け取れるわけではなく、売掛金の請求から支払いまでにタイムラグが発生します。

請求書を発行してから現金が振り込まれるまでの間、従業員の給与や固定費等の支払いは、社内に残っている現金でまかなわなければなりません。

潤沢な現金を保有していない企業の場合、タイムラグの長さや支出が発生するタイミングによってはキャッシュフローが滞り

「売上げが立っているのに事業が回らない」

といった事態が発生してしまいます。

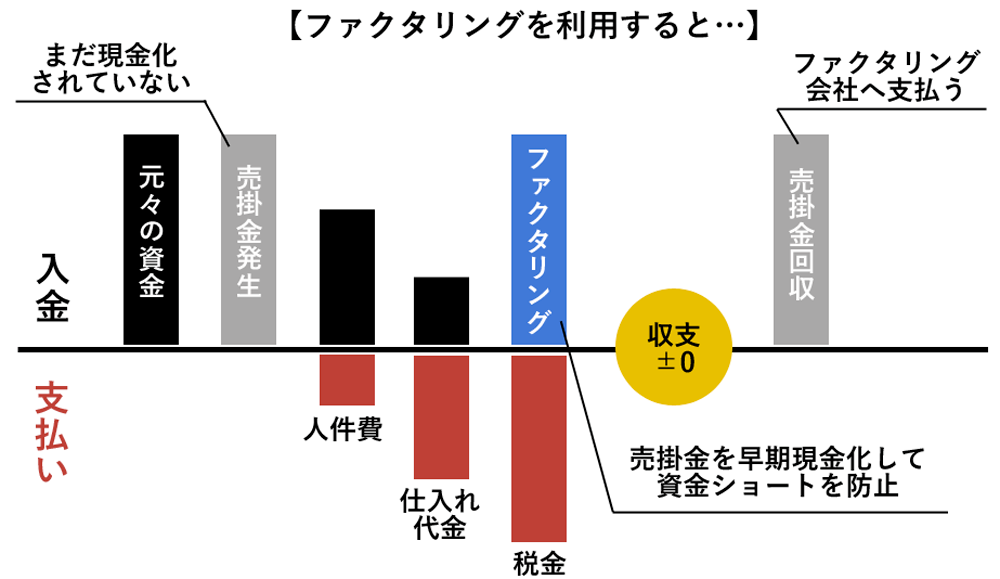

このような事態を防ぐのが、ファクタリングです。

売掛債権をファクタリング会社に譲渡(売却)して売掛金を早期現金化することで、資金ショートや黒字倒産を防ぎます。

債権買取によって資金を調達するファクタリングがどのようなものか、イメージできたのではないでしょうか。

1-2.ファクタリングの仕組み

ファクタリングの仕組みは、ファクタリング会社との契約方法によって異なり、契約方法には

・2社間ファクタリング

・3社間ファクタリング

の2種類があります。

それぞれどのような仕組みなのか、詳しく解説します。

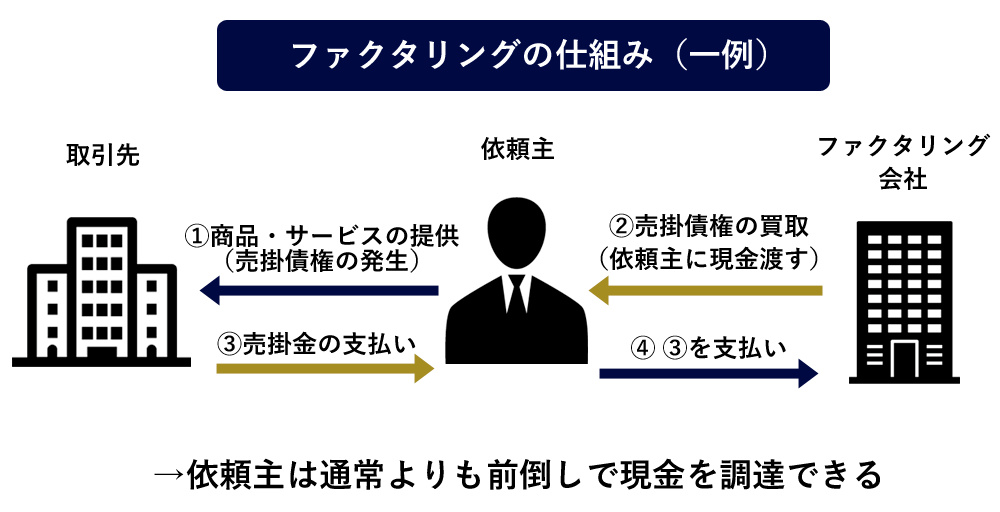

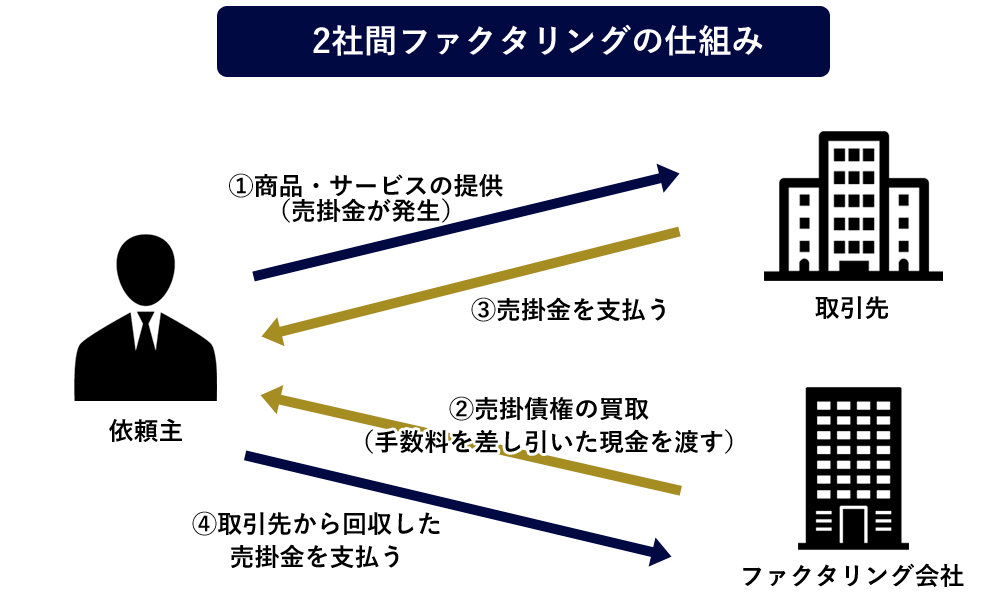

2社間ファクタリング

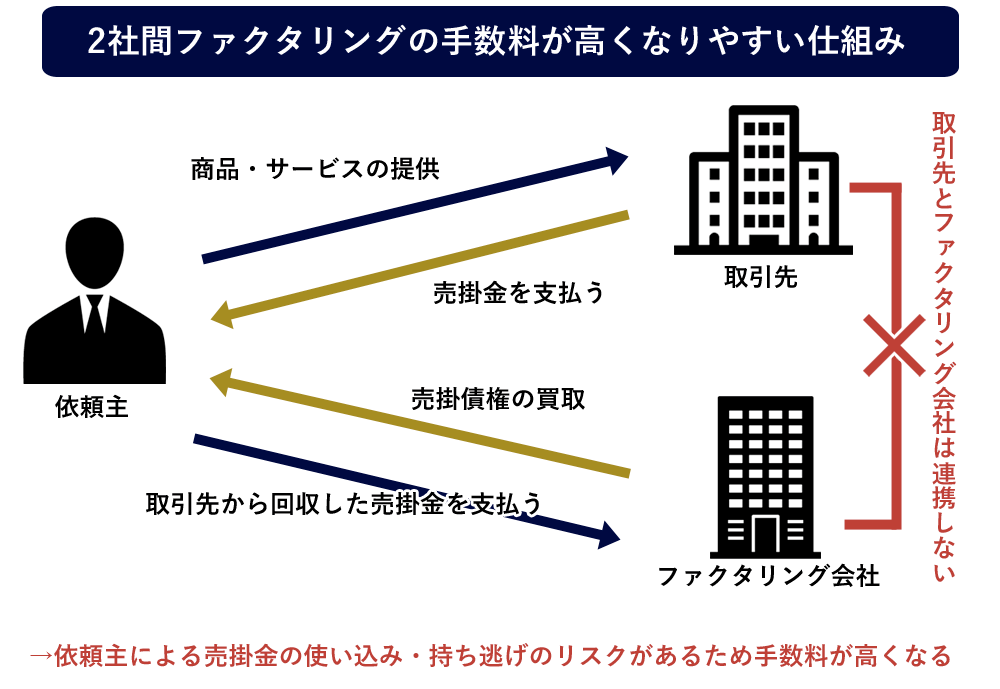

2社間ファクタリングとは、「依頼主」と「ファクタリング会社」の2社間で契約を結ぶファクタリングです。

①依頼主が取引先へ商品を提供する(売掛金が発生)

②依頼主が売掛債権をファクタリング会社に買い取ってもらう(手数料を差し引いた現金を入手)

③取引先から依頼主へ売掛金が支払われる

④依頼主からファクタリング会社へ③のお金を支払う

といった流れで、取引先から支払われる前に売掛金を現金化することができます。

2社間ファクタリングの最大の特徴は、ファクタリング会社と取引先が直接やり取りをしないという点です。

そのため、

・取引先に知られずに資金調達ができる

・スピーディー・スムーズに手続きが進む

・ファクタリング会社へ支払う手数料が高くなりやすい(売掛金を回収できないリスクが高いため)

といった傾向が見られます。

3社間ファクタリング

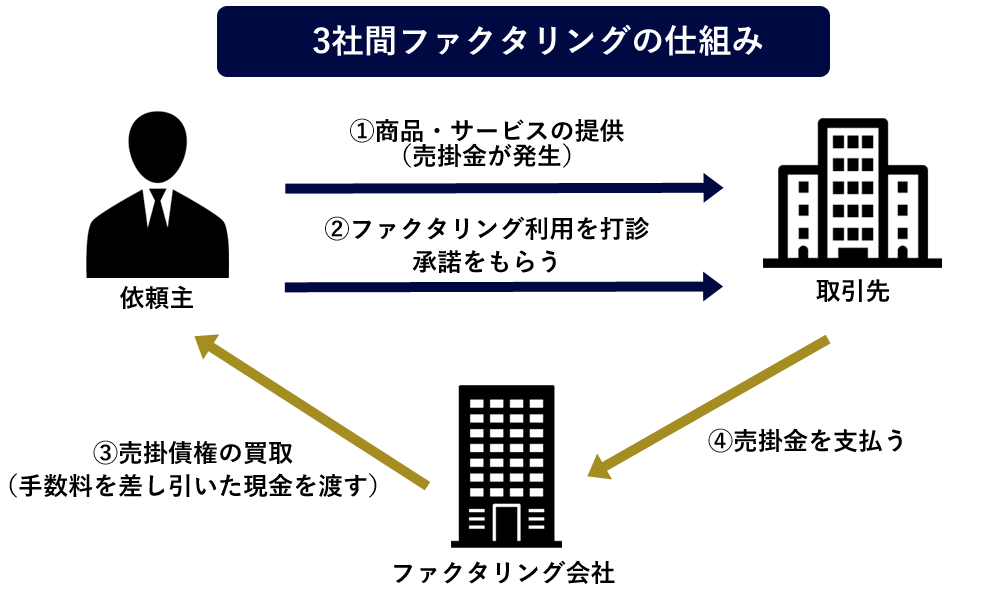

3社間ファクタリングとは、「依頼主」と「取引先(売掛先)」と「ファクタリング会社」の3社間で契約を結ぶファクタリングです。

①依頼主が取引先へ商品を提供する(売掛金が発生)

②取引先にファクタリングを利用したい旨を伝え、承諾をもらう

③売掛債権をファクタリング会社に買い取ってもらう(手数料を差し引いた現金を入手)

④取引先からファクタリング会社へ売掛金が支払われる

といった流れで、支払い前の売掛債権を現金化することができます。

3社間ファクタリング最大の特徴は、取引先を交えてファクタリングの契約・手続きを行うことです。

そのため、2社間ファクタリングと比べると

・申し込みから現金化までに時間がかかる

・取引先との信頼関係が必要

・手数料が低くなりやすい(売掛金を回収できないリスクが低いため)

といった傾向があります。

1-3.他の資金調達方法との違い

ファクタリングは、他の資金調達方法と比べてどのような違いがあるのでしょうか。

・銀行融資との違い

・手形割引との違い

の順に解説します。

銀行融資との違い

ファクタリングと銀行融資には、次のような違いがあります。

| ファクタリング | 銀行融資 | |

|---|---|---|

| 基本的な仕組み | ファクタリング会社に売掛債権を譲渡(売却)し、現金を得る | 銀行に現金を借りる |

| コスト | 高い 1回の取引につき買取額の数%〜20%程度の手数料がかかる |

低い 年利1〜11%程度 ※多くの中小企業が利用する日本政策金融公庫なら基準利率1〜2% |

| 資金調達 スピード |

早い 即日〜1週間程度 |

遅い 1週間〜1ヶ月程度 |

| 審査のハードル | 低い 銀行融資を受けられない企業が利用するケース多い |

高い |

| 調達できる 資金の額 |

少ない 売掛金の金額が上限 |

多い 月商の3ヶ月分程度が上限 |

「債権を買い取ってもらうファクタリング」・「お金を借りる銀行融資」といったそもそもの仕組みの違いはもちろん、

- 資金調達にかかるコスト

- 資金調達までのスピード

- 審査のハードル

- 調達できる資金の額

といった細かい違いがあり、どちらか一方が全てにおいて優れているわけではありません。

・少額の現金を緊急で用意したい場合に適しているのがファクタリング

・多額の現金が必要で、時間をかけて少しずつ返済したい場合に適しているのが銀行融資

と認識しておくと良いでしょう。

手形割引との違い

ファクタリングと似た資金調達の方法として、「手形割引」というものがあります。

| 取引先から発行された「受取手形」を金融機関や専門会社に提出することで、未回収の売掛金を早期に受け取る資金調達方法。

現金化の際、「割引料」という形で手数料が差し引かれる。 |

ファクタリングと手形割引は、「売掛債権を早期現金化させる方法」という点においては共通していますが、次のような違いがあります。

| ファクタリング | 手形割引 | |

|---|---|---|

| 基本的な仕組み | ファクタリング会社に売掛債権を譲渡(売却)し、現金を得る | 「受取手形」を金融機関や専門会社に提出し、現金を得る |

| 現金化させる対象 | 帳簿上の売掛金 (形のないもの) |

受取手形 (形のある有価証券) |

どの業者を選ぶか・どのような契約を結ぶかによって

- コスト

- 資金調達までスピード

- 審査のハードル

の優劣が変わるため、ファクタリングと手形割引を簡単に比較することはできませんが、基本的な性質が異なるものだと認識しておきましょう。

日頃から企業間の商取引において受取手形を使用している企業であれば、手形割引での資金調達は有効ですが、そうでない場合は特に手形割引を意識する必要はありません。

1-4.ファクタリングの種類

ここまでご紹介してきたファクタリングは、厳密には「買取型ファクタリング」と呼ばれるもので、ファクタリングには他にもさまざまな種類が存在します。

| ファクタリングの種類 | 特徴 | |

|---|---|---|

| 買取型ファクタリング | 買取ファクタリング | 企業または個人事業主が売掛債権をファクタリング会社に買い取ってもらうサービス |

| 医療ファクタリング | 健康保険・介護保険が適用される事業者が利用できるファクタリング 「診療報酬債権」を売却する |

|

| 国際ファクタリング | 海外の企業と商取引する際に利用できるファクタリング 依頼主・取引先・国内のファクタリング会社・海外のファクタリング会社の4社で契約を結ぶのが一般的 |

|

| 給与ファクタリング | 給与所得者が給料日前に現金が受け取れるファクタリング 「賃金債権」を売却する |

|

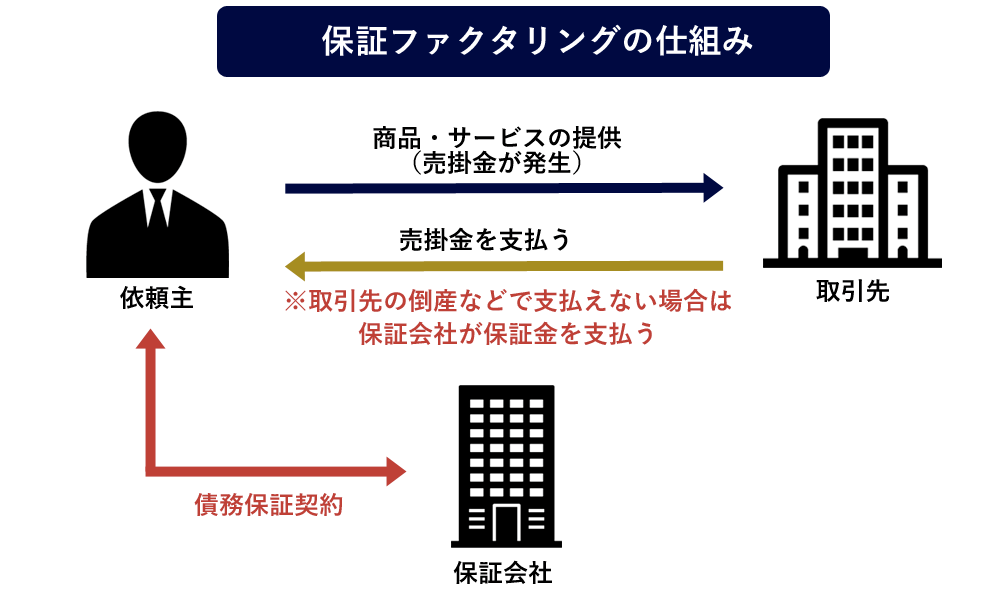

| 保証型ファクタリング | 金融機関やクレジット会社に売掛金を保証してもらい、取引先が倒産してしまっても売掛金を回収できるサービス | |

これまでお話ししてきた買取ファクタリングと比べて、最も性質が大きく異なるのが、「保証型ファクタリング」です。

保証会社(金融機関やクレジット会社)と「債務保証契約」を結び、売掛金の受け取り前に取引先が倒産してしまった場合、保証金を受け取れるサービス

→売掛債権に保険をかけることで、取引先から売掛金を回収できないリスクを回避できる |

保証型ファクタリングは買取型ファクタリングとは用途が明確に異なり、

買取型ファクタリング:売掛金を早期現金化したい時に利用するもの

保証型ファクタリング:取引先から売掛金を回収できるか不安な場合に利用するもの

といった違いがあるので、混同しないようしっかりと押さえておきましょう。

2.ファクタリングを利用する4つのメリット

ここでは、ファクタリングを利用する4つのメリットについて解説します。

・スピーディーに資金調達ができる

・赤字・税金滞納があっても利用できる

・担保や保証人が必要ない

・売掛先が倒産した場合は返済不要

ファクタリングを利用するとどのような良いことがあるのか、具体的に把握していきましょう。

2-1.スピーディーに資金調達ができる

スピーディーに資金調達ができるというのは、ファクタリング最大のメリットと言っても過言ではありません。

金融機関からの融資を受けるには最短でも一週間以上の時間がかかるのに対し、ファクタリングは最短即日での資金調達が可能です。

| 申し込みから入金までのスピードの目安 | |

|---|---|

| ファクタリング | 銀行融資 |

| 即日〜1週間程度 ※取引先の承諾がいらない2社間ファクタリングなら、最短1〜2時間で資金調達できるファクタリング会社も |

1週間〜1ヶ月程度 |

緊急で現金が必要になった際、速やかに資金調達することで資金ショートや黒字倒産を回避できます。

なぜこのようなスピーディーな資金調達が可能なのかというと、ファクタリングには

・担保や保証人が不要で審査に時間がかからない

・全ての手続きがオンラインで完結でき、来店の手間がいらない(非対面契約に対応しているファクタリング会社の場合)

といった特徴があるためです。

一時的な人員増加や業務に必要な機材の故障などで早急に現金が必要になった際、銀行融資の審査を待っている時間の余裕はありません。

そのような場合、最短数時間で資金調達できるファクタリングは大いにメリットがあると言えるでしょう。

ファクタリングの即日利用について詳しく知りたい場合は、下記の記事をご覧ください。

>>ファクタリングで即日入金可能な12社|必ず確認すべき5つの注意点

2-2.赤字・税金滞納があっても利用できる

赤字・税金滞納があっても利用できるというのも、ファクタリングの大きなメリットです。

業績や信用情報に問題があり銀行融資の審査が通らなかった企業でも、ファクタリングであれば審査を通過できる可能性は十分にあります。

なぜなら、ファクタリング会社が審査するのは「売掛先の企業」であり、「ファクタリングを利用する企業」ではないためです。

具体的にどういうことか、銀行融資との仕組みの違いを比較しながら確認していきましょう。

銀行融資とファクタリングでは、以下のように審査の対象となる企業が異なります。

| 審査対象となるのは… | |

|---|---|

| ファクタリング | 銀行融資 |

| 売掛先の企業 売掛先から売掛金を回収できるかが重要 |

融資を申し込んできた企業 融資先が貸したお金を返済してくれるかが重要 |

企業から融資を求められた銀行が最も重視するポイントは「融資先が貸したお金をきちんと返済してくれるか」であるため、赤字や税金滞納がある企業には積極的に融資を行いません。

対して、売掛債権の買い取り手数料によって利益を上げるファクタリング会社が最も重視するポイントは、「売掛先の企業から売掛金をきちんと回収できるか」です。

売掛先の企業を審査して業績や信用情報に問題がなければ、ファクタリングを申し込んだ企業の信用度はそれほど重要ではなく、赤字や税金滞納がある企業でもファクタリングを利用することができます。

以上のことから、銀行の融資を受けられない企業にとって、ファクタリングの利用は大きなメリットであると言えるでしょう。

2-3.担保や保証人が必要ない

ファクタリングには、基本的に担保や保証人が必要ないというメリットがあります。

これは、2つ目のメリット「2-2.赤字・税金滞納があっても利用できる」と同様、ファクタリングには「申し込んだ企業の信用度がそれほど重視されない」という性質があるためです。

金融機関で融資を受ける場合、不動産などの財産を担保にするか、保証人を立てることを求められるのが一般的です。

「無担保」を謳っているビジネスローン(中小企業向けの事業性資金専用ローン)においても、信用度が低い企業の場合は保証人の提供を要求されることがあります。

金融機関は、お金を貸した企業が返済不能に陥った場合に備えて、このような制度を設けています。

これに対しファクタリングの場合は、売掛先の企業が資金難に陥らない限りは、ファクタリング会社が利益を回収しそびれることはありません。

| 最も避けたいのは | |

|---|---|

| ファクタリング | 銀行融資 ビジネスローン |

| 売掛先の企業が売掛金を支払ってくれないこと 申し込んだ企業の信用度は重視されず 無担保・無保証人での利用が可能 |

融資先の企業が返済不能に陥ること 申し込んだ企業の信用度が重視されるため 担保・保証人を求められる |

売掛先の審査によって十分にリスクヘッジできるため、ファクタリングでは無担保・無保証人での利用が可能になります。

・不動産など担保になるような財産を持っていない

・保証人になってくれる人がいない

といったケースでも資金調達ができるため、事業が軌道に乗る前の中小企業でも手軽に利用できるというのは、ファクタリングの大きなメリットです。

2-4.売掛先が倒産した場合は返済不要

売掛先が倒産した場合は返済不要というのも、ファクタリングを利用するうえで大きなメリットです。

ここまで紹介したファクタリングのメリットを見て

「もしファクタリング利用後に売掛先が倒産した場合、ファクタリング会社から支払いを請求されるのでは?」

と思った方もいるかもしれませんが、一般的なファクタリング会社は「償還請求権なし(ノンリコース)」の契約を主体としているため、支払い義務は発生しません。

売掛債権を譲渡した後、売掛先から売掛金を回収するのはファクタリング会社の役目です。

万が一売掛先が資金難などを理由に倒産してしまった場合、ファクタリング会社は「自社の審査が甘かった」と回収を諦めるほかありません。

一見ファクタリング会社にとって分が悪い契約のようにも見えますが、ノンリコースの契約を結ぶファクタリング会社は、高い手数料を設定することで未回収のリスクを軽減しています。

| 「売掛先が倒産してもファクタリング会社への支払い義務は発生しない」というのが一般的なルールですが、ファクタリング会社との契約書に「償還請求権あり(リコース)」の記載がある場合は、支払い義務が発生するので注意が必要です。

リコース契約を主体とするファクタリング会社は、手数料が相場よりも安く設定されている傾向にあるため、 ・手数料が安すぎるファクタリング会社には注意する ・利用する前に契約内容はよく確認する 等の対策をとりましょう。 |

3.ファクタリングを利用する3つのデメリット

続いて、ファクタリングを利用する3つのデメリットについて解説します。

・手数料が割高

・売掛金の額以上の資金は調達できない

・経営不振を心配される恐れがある

良い面だけではなく弱点も把握することで、ファクタリングへの理解を深めましょう。

3-1.手数料が割高

手数料が割高というのは、ファクタリングを利用する上で押さえておきたいデメリットです。

低い金利で長期間の借り入れが可能な融資に対して、ファクタリングは1回の取引につき買取額の数%〜20%程度の手数料がかかります。

| 資金調達にかかるコストの相場 | |

|---|---|

| ファクタリング | 融資 |

| 1回の取引につき 買取額の数%〜20%程度の手数料がかかる 3社間ファクタリング:1〜9% 2社間ファクタリング:8〜20% |

年利1〜11%程度 ※多くの中小企業が利用する日本政策金融公庫なら基準利率1〜2% |

特に手数料が高くなりやすいのは、売掛先を通さずにファクタリングを行う2社間ファクタリングです。

2社間ファクタリングでは、ファクタリング会社が売掛先から直接売掛金を回収できないため、依頼主による使い込みや持ち逃げのリスクを考慮して8〜20%と高い手数料を設定しています。

実際にファクタリングを利用するとどのくらいのコストがかかるのか、次の例を見てみましょう。

| ファクタリングで100万円を調達する一例 |

|---|

| ファクタリング会社と手数料20%の2社間ファクタリング契約を結ぶ場合 →125万円分の売掛債権が必要 →100万円調達するのに25万円のコストがかかる |

同じ金額を融資で調達する場合、以下のようになります。

| 融資で100万円を調達する一例 |

|---|

| 金利1%の金融機関から借り入れ・3年で返済する場合 →3年間の返済期間のうち、合計1万5,416円の利息が発生※ →100万円調達するのに1万5,416円のコストがかかる (ファクタリングと比べて20万円以上のコストカット) |

上記の例の場合、ファクタリングと融資では、100万円という同じ金額を調達するのに20万円以上のコストの差が発生してしまいます。

資金難を乗り切るための対策としてファクタリングを利用するはずが、手数料がかかりかえって資金繰りが悪化してしまったという状況に陥る危険も十分に考えられます。

コストを抑えてファクタリングを利用したい場合は

・無理のない金額で利用する

・手数料の安い3社間ファクタリングで契約する

・複数社に見積もりを取って手数料を比較する

などの対応を考えましょう。

3-2.売掛金の額以上の資金は調達できない

売掛金の額以上の資金は調達できないというのも、ファクタリングのデメリットのひとつです。

ファクタリングは売掛債権を専門会社に買い取ってもらうことで成り立つ売買契約であり、借金ではありません。

例えば、10万円分の売掛債権を手数料10%のファクタリング会社に譲渡した場合、

・調達できる資金:9万円

・ファクタリング会社への手数料:1万円

となります。

この状況下で「どうしても20万円の資金が必要!」という場合は、融資など他の手段を組み合わせて残り11万円を調達するしかありません。

ファクタリングを検討している場合は、

・自社が必要としている資金はいくらか

・必要な資金は売掛金の範囲内に収まっているか

といった状況を整理して、利用するかどうかを決めましょう。

3-3.取引先に経営不振を心配される恐れがある

ファクタリングを利用するデメリットとして、取引先に経営不振を心配される恐れがあるというものも挙げられます。

ファクタリングの利用を取引先に知られることで、「急ぎで資金を調達しなければならないほど、経営が上手くいっていないのでは?」と疑われ、その後の取引に支障を来たす可能性もゼロではありません。

具体的にどのような状況に陥る恐れがあるのか、

・3社間ファクタリング

・2社間ファクタリング

の順に例を見てみましょう。

| 取引先に経営不振を心配されるケース一例 (3社間ファクタリングの場合) |

|---|

| ・一時的にキャッシュフローが悪化し、資金難に陥ったA社が、付き合いの長い取引先B社に3社間ファクタリングを打診する ・B社はA社のファクタリング利用に快く承諾したものの、内心では「そんなにお金がないのか、近々倒産をするのではないか」と心配になる ・B社内で検討の末「今後は徐々にA社への発注を減らし、新規の取引先を開拓しよう」と方針が固まる →A社は無事ファクタリングで資金調達ができたが、将来のB社からの仕事は減少し、売上ダウン |

| 取引先に経営不振を心配されるケース一例 (2社間ファクタリングの場合) |

|---|

| ・業務に必要な機材が故障し、修理のため早急に資金調達が必要になったA社。主要な取引先であるB社の売掛金をファクタリングに利用したいが、知られたくないため2社間ファクタリングを選択 ・無事にB社に知られることなくファクタリングでの資金調達が完了したが、あるきっかけでB社がA社の登記情報を閲覧したところ、登記情報にファクタリング利用の履歴が記録されていた※ ・B社は「こっそり資金調達するほど、資金繰りに苦労していたのか」と不安になったが、A社に直接問い合わせるわけにもいかず、特に理由は説明せず次年度以降の取引を打ち切ることに →A社は無事ファクタリングで資金調達ができたが、将来のB社との取引はなくなり、売上ダウン |

このように、売掛先にファクタリングの利用を知られることによって、経営不振を心配され取引に支障が出るケースがあります。

2社間ファクタリングに関しては、企業が他社の登記情報を閲覧するケースは稀ではありますが、ファクタリングの利用が知られる可能性がゼロではないことを認識しておきましょう。

4.おすすめファクタリング事業者5社

| サービス・事業者名 | おすすめ理由 |

|---|---|

| アクセルファクター | ・買取実績数18,000件超 ・経営改善のための中長期改善サポートがある |

| 日本中小企業金融サポート機構 | ・非営利団体ならではの低い手数料 ・資金調達を始めとした企業の財務問題の専門機構 |

| Best Factor(ベストファクター) | ・財務コンサルティングがファクタリングに付帯 ・1,000万円以下の契約はオンライン完結 |

| QuQuMo(ククモ) | ・すべての契約が「債権譲渡登記不要」 |

| BE TRADING(ビートレーディング) | ・設立10年超 ・累計買取額1,550億円 |

Accel Factor(アクセルファクター)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 93%以上 |

| 買取手数料 | 0.5%〜 |

| 調達可能額 | 30万〜1億円 |

| 必要書類 | 請求書、通帳、身分証明書 |

| 運営会社 | 株式会社アクセルファクター(ネクステージグループ) |

| 代表取締役 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場一丁目30番4号 30山京ビル5階 |

| 設立年 | 2018年10月 |

| 資本金 | 2億8,447万円(ネクステージグループ全体) |

一般社団法人日本中小企業金融サポート機構

| 最短入金時間 | 3時間 |

|---|---|

| 審査通過率 | 記載なし |

| 買取手数料 | 1.5%〜 |

| 調達可能額 | 制限なし |

| 必要書類 | 身分証明書、通帳、請求書 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

| 代表理事 | 谷口 亮 |

| 所在地 | 東京都港区芝大門1-2-18-2F |

| 設立年月 | 2017年5月 |

Best Factor(ベストファクター)

| 最短入金時間 | 即日 |

|---|---|

| 審査通過率 | 92.2% |

| 買取手数料 | 2.0%〜 |

| 調達可能額 | 30万円〜1億円(売掛先1社につき) |

| 必要書類 | 請求書、身分証明書、入出金通帳、基本契約書等(売掛先との契約関連書類) |

| 運営会社 | 株式会社アレシア |

| 代表取締役 | 班目裕樹 |

| 所在地 | 東京都新宿区山吹町261 トリオタワー ノース4F |

| 設立年月 | 2017年1月 |

| 資本金 | 900万円 |

QuQuMo(ククモ)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 70〜98% |

| 買取手数料 | 1.0%〜14.8% |

| 調達可能額 | 〜1億円程度 |

| 必要書類 | 本人確認書類、請求書、通帳 |

| 運営会社 | 株式会社アクティブサポート |

| 代表取締役 | 羽田 光成 |

| 所在地 | 東京都豊島区南池袋二丁目13番10号 南池袋山本ビル3階 |

| 設立年月 | 2017年9月 |

| 資本金 | 1,000万円 |

BE TRADING(ビートレーディング)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 記載なし |

| 買取手数料 | 2.0%〜12.0% |

| 調達可能額 | 制限なし |

| 必要書類 | 売掛債権に関する資料(請求書・注文書など)、売掛先からの入金が確認できる通帳のコピー(表紙付2か月分) |

| 運営会社 | 株式会社ビートレーディング |

| 代表取締役社長 | 佐々木 英世 |

| 所在地 | 東京都港区芝大門一丁目2-18 野依ビル3階・4階 |

| 設立年月日 | 2012年4月 |

| 資本金 | 7,000万円 |

5.ファクタリングの利用がおすすめな企業の特徴

ここからは、ファクタリングの利用がおすすめな業界の特徴を4つご紹介します。

・業種・業界の性質上支払サイトが長い

・イレギュラー・急ぎの出費が多い

・大型案件を受注する話が舞い込んできた

・ファクタリング利用の理由を取引先にきちんと説明できる

上記の特徴に当てはまりやすい業種や具体的な事例も併せて解説するので、あなたの会社に当てはまるものがないか確認しながらご覧ください。

5-1.業種・業界の性質上支払サイトが長い

業種・業界の性質上支払サイト(取引代金の締め日から支払いまでの期間)が長い企業は、ファクタリングの利用がおすすめです。

建設業や建築業などの元請け・下請け・孫請けといった複雑な形態で契約を結ぶ業種では、末端の企業ほど取引完了から支払いまでに時間がかかる傾向にあり、

「決算上は黒字なのに社内に現金がない」

といった状況に陥りやすく、資金繰りに苦しむ経営者も少なくはありません。

売掛金を早期現金化できるファクタリングは、こういった悩みを持つ企業に打ってつけの資金調達方法です。

支払いサイトの長さに悩む企業がファクタリングを利用するとどうなるか、具体的な事例を見てみましょう。

| 支払いサイトの長さに悩み ファクタリングを利用した建設業A社のケース |

|---|

| ・得意先のB社から大規模な土木工事の依頼があり、大きな売上げが見込めるため受注したいが、資材代や人件費に割く資金が社内にないため受けられない ・前回受注した下請け工事の売掛金が振り込まれれば十分な資金を用意できるが、元請けのC社からの支払いは1ヶ月以上先 ・C社に打診して3社間ファクタリングを契約 ・ファクタリング会社にC社の売掛債権を譲渡し、1週間程度で現金を入手。B社の依頼を受けるのに十分な資金を用意することができた →ファクタリングによって売掛債権の現金化を1ヶ月から1週間に縮め、資金繰りが改善された |

上記の例のように、業種・業界の性質上支払いサイトが長い企業には、ファクタリングの利用をおすすめします。

5-2.イレギュラー・急ぎの出費が多い

イレギュラー・急ぎの出費が多いという企業にも、ファクタリングの利用をおすすめします。

| イレギュラー・急ぎの出費が特に多い業種 | |

|---|---|

| 運送業 | ・車両の事故や故障 ・燃料費の高騰など |

| 製造業 | ・取引先からの急な大量発注 ・納期の短縮による人員増員など |

| アパレル業 | ・流行や季節による需要の移り変わりなど |

| 貿易業 | ・通貨間の為替変動 ・世界情勢による物流のストップなど |

| インターネットサービス業 | ・思わぬルートから大型案件が舞い込む ・システムの仕様変更やバグ修正に伴う納品送れと支払い遅延など |

これらの業界は、イレギュラー・急ぎの出費が特に多い傾向にあり、社内の運転資金だけでは対応しきれずに一時的な資金不足へと陥るケースも少なくはありません。

イレギュラー・急な出費の多さに悩む企業がファクタリングを利用することで、次の事例のようなトラブル回避が見込めます。

| イレギュラー・急な出費の多さに悩み ファクタリングを利用した製造業B社のケース |

|---|

| ・自動車の部品製造を行うB社に、得意先のC社から「テレビCMの影響で特定の自動車の売れ行きが良く、需要が途切れないうちに急速に大量の部品が必要」と部品の大量発注があった ・C社が指定してきた納期と発注量は、今のB社の体制ではとても製造が追いつかず、原料を仕入れる資金もない ・C社にファクタリングを利用すれば受注できる旨を伝え、3社間ファクタリングを契約 ・ファクタリング会社に今月分の売掛債権を譲渡し、数日後に現金を入手。人件費と原料費を入手することができた →ファクタリングによって大量発注に耐えうる人件費と原料費をまかない、結果手数料を遥かに上回る大きな利益を出せた |

上記の事例のように、潤沢な運転資金が用意しにくい中小企業の場合は特に、ファクタリングの利用を検討してみると良いでしょう。

5-3.大型案件を受注する話が舞い込んできた

大型案件を受注する話が舞い込んできた場合は、業種や業界を問わずファクタリングの利用をおすすめします。

| 大型案件の一例 |

|---|

| 「長年付き合いのある取引先から大規模な道路建設の下請け工事を発注された」(建設会社) 「過去の業績が大手企業の目に留まり、ホームページの大幅リニューアルをオファーされた」(Web制作会社) 「何度か製品を納品したことのある取引先から、『品質が高いので発注数を倍に増やしたい』と持ちかけられた」(金属加工会社) |

こういった大型案件のチャンスが巡ってきても、社内に潤沢な運転資金がなく

「人手が足りないから」

「機材や原材料を新たに仕入れるお金がないから」

といった理由で断ってしまうと、売上を大きく伸ばせるチャンスを永久に逃してしまいます。

ファクタリングで資金不足を一時的に解消し、大型案件を受注すれば

「多額の売上」

「大型案件にも対応できる実績」

という大きなリターンが手に入ります。

多少無理をしてでも受注枠(事業規模)を広げたいというチャンスが巡ってきた際には、積極的にファクタリングを活用することをおすすめします。

5-4.ファクタリング利用の理由を取引先にきちんと説明できる

ファクタリングの利用がおすすめな企業の特徴、最後は「ファクタリングの利用をおすすめするファクタリング利用の理由を取引先にきちんと説明できる」です。

ファクタリングは「売上が立っているのにタイミングが悪く一時的に資金難に陥っている」という企業がスポット利用する分には、決して後ろめたさを感じるようなリスキーな資金調達方法ではありません。

・ファクタリングを利用する正当な理由

・取引先との信頼関係

があれば、業種を問わずその後の経営に悪影響を及ぼす可能性は低いと言えます。

以下の例のように、ファクタリング利用の正当な理由を説明できる場合は、積極的に利用しても問題ないと言えるでしょう。

| ファクタリング利用の理由を取引先に説明する一例 |

|---|

| ・事業拡大にもとづき、最新機材の導入が必要になった製造業A社 ・銀行の融資も検討したが、機材の購入先から「早急に頭金が必要」と言われ、融資を待っている時間のゆとりがない ・社内に現金はあるが、今後の人員を増す予定であるため、現金はできる限り手元に残しておきたい ・上記の旨を取引先に説明し、「決して経営不振ではないが、ファクタリングを利用したい」と伝える ・「そういうことなら」と取引先は快諾し、信用を損なうことなく三社間ファクタリングが成立 |

ただし、取引先との関係性がまだ浅い・ファクタリングに良いイメージを持っていないといった場合は、無理に3社間ファクタリングに持ち込む必要はありません。

6.ファクタリングの利用をおすすめしない企業の特徴

続いて、ファクタリングの利用をおすすめしない企業の特徴について、次の順に解説します。

・ファクタリングを常用しないと経営が成り立たない

・すでに資金ショートを起こしてしまっている

ファクタリングで資金調達をしない場合の代替案も併せて紹介しているので、ぜひ「4.ファクタリングの利用がおすすめな企業の特徴」と比較して、ファクタリングが自分の会社にとって正しい選択なのかをご検討ください。

6-1.ファクタリングを常用しないと経営が成り立たない

ファクタリングを常用しないと経営が成り立たない企業は、利用をおすすめできません。

手数料が高いファクタリングは、融資などの他の資金調達手段よりもコストがかかるため、基本的には「どうしてもキャッシュフローが回らない時の急場しのぎ」としてスポット利用するのが一般的です。

手数料が差し引かれる分、ファクタリングの回数を重ねれば重ねるほど最終的に受け取れる会社の利益は低くなり、次のような負の連鎖に陥ってしまいます。

| ファクタリング常用による負の連鎖 |

|---|

| 資金が必要だが現金が足りずにファクタリングでまかなう ↓ 手数料を差し引かれた資金はすぐに底をつき、もう一度ファクタリングで補填する ↓ 何度もファクタリングを利用することでファクタリング会社へ支払う手数料も膨らみ、経営が悪化 |

このようなファクタリング頼みの資金繰りに陥らないためには、ファクタリングを利用する前に「一度の利用で資金難を乗り切れるのか」をシミュレーションしてみてみることをおすすめします。

スポット利用で資金難が解決しないようであれば、資金繰りそのものの見直しをする必要があるため、資金繰りコンサルなどを利用すると良いでしょう。

6-2.すでに資金ショートを起こしてしまっている

すでに資金ショートを起こしてしまっているという企業も、ファクタリングの利用はおすすめできません。

ファクタリングとはそもそも資金ショートを回避させる方法として利用するものであり、すでに資金ショートを起こした状態で利用しても、資金難の根本的・長期的な解決には繋がりません。

仮にファクタリングの利用でその月の支払いを済ませられたとしても、現在のキャッシュフローを見直さない限り、いずれ倒産の危機が訪れます。

資金ショートをすでに起こしてしまっている企業は、ファクタリングによる資金調達よりも

・不動産や株式などの資産の売却

・コスト削減(赤字業務の廃止・電気代やコピー代の節約など)

・支払いの延期交渉(融資の返済・従業員への給与など)

といった「倒産を食い止めるための行動」を優先して行いましょう。

7.ファクタリングで資金調達をするまでの流れ

ファクタリングで資金調達をするまでの流れは、次の8ステップです。

| 【8ステップ】ファクタリングで資金調達をするまでの流れ | |

|---|---|

| 項目 | 備考 |

| 【STEP1】 ファクタリング会社を選定する |

複数社に見積もりを取り、手数料が妥当か調べる |

| 【STEP2】 契約方法を選ぶ |

スピード重視・取引先に知られたくない場合は2社間ファクタリング 手数料の安さ重視なら3社間ファクタリングを選択 |

| 【STEP3】 売掛先に打診する ※3社間の場合のみ |

売掛先の承諾を得てから審査を依頼する |

| 【STEP4】 審査依頼をする |

登記簿謄本や身分証明書等の必要書類を提出する |

| 【STEP5】 審査結果を受け取る |

審査結果によって手数料が決まる |

| 【STEP6】 契約をする |

契約内容に問題がないか確認 「償還請求権なし」の契約であるかは必ず確認する |

| 【STEP7】 売掛債権を譲渡する |

現金が入手できる |

| 【STEP8】 回収した売掛金を ファクタリング会社に支払う ※2社間の場合のみ |

ファクタリング会社が指定した期日内に必ず支払う |

2社間ファクタリングを選ぶか、3社間ファクタリングを選ぶかによって資金調達までの流れはやや変わるため、注意しましょう。

2社間ファクタリングであれば申し込み当日〜数日以内に、3者間ファクタリングの場合は最短翌日〜数週間で、入金までの流れが完了します。

一つひとつの行程で具体的にどんなことをするのか知りたい場合は、以下の記事をご覧下さい。

>>ファクタリングでの資金調達はあり? 他の調達方法との違いやメリット・デメリットを解説

8.ファクタリングの注意点

最後は、ファクタリングの注意点について以下の順に解説します。

・悪質な「偽装ファクタリング業者」が存在する

・不良債権は買取対象外

・売掛債権の全額は買い取ってもらえない場合がある

・ファクタリング会社への支払いは全額一括送金

ファクタリングを足がかりにキャッシュフローの改善や事業拡大を目指すうえで、事前につまずきやすいポイントを知っておくのは非常に重要であるため、しっかりと確認しましょう。

8-1.悪質な「偽装ファクタリング業者」も存在する

ファクタリング会社を名乗る会社の中には、悪質な「偽装ファクタリング業者」も存在するため、注意が必要です。

| 「ファクタリング会社」と名乗りながら貸付を行う、貸金業登録を行っていないヤミ金融業者 ・高額な手数料を差し引く ・売掛金を回収できない場合の依頼主への買い戻し要求※ といった実害が報告されている ※通常、取引先の倒産などで売掛金が支払われない場合は依頼主がファクタリング会社へ支払う義務は発生しないが、偽装ファクタリング業者の場合は売掛債権の買い戻しを要求される 偽装ファクタリング業者をはじめとするファクタリングの危険性について詳しく知りたい場合は、以下の記事をご覧ください。 >>ファクタリングはやばい手法ではない!経営者が適切に活用するには |

中小企業の経営者が偽装ファクタリング業者に狙われるケースは多く、金融庁も注意喚起を促しています。

悪質な偽装ファクタリング業者を避け、優良なファクタリング会社を利用するために、次のようなポイントを押さえて業者選びを行いましょう。

| 優良なファクタリング会社を選ぶために押さえるべきポイント | |

|---|---|

| ポイント | 理由 |

| 「償還請求権なし」の契約になっているか | 「償還請求権あり」の契約であった場合、売掛先が倒産した場合などに依頼主がファクタリング会社への支払いを負担しなければならない |

| 買取手数料が高すぎないか | 複数のファクタリング会社に見積を取り、相場を把握する |

具体的にどんなファクタリング会社を選べばいいか知りたい場合は、おすすめのファクタリング会社について解説した次の記事をご覧ください。

>>おすすめファクタリング会社10選|安心できる優良会社の選び方とは

8-2.不良債権は買取対象外

不良債権は買取対象外というのも、ファクタリングを利用する際の注意点のひとつです。

期日を過ぎても売掛金が支払われなかった売掛債権は、その効力を失っているものとファクタリング会社から判断され、買取の対象外となります。

ファクタリングを利用する前に、請求書などに記載された支払い期日を必ず確認しましょう。

8-3.売掛債権の全額は買い取ってもらえない場合がある

ファクタリングを利用する際の注意点には、「売掛債権の全額は買い取ってもらえない場合がある」というものもあります。

ファクタリング会社が売掛先の審査を行って「信用度が低い」と判断した場合、貸し倒れリスクを軽減するために、一部しか買い取らないというケースがあります。

売掛債権の買い取りの割合は「掛目(かけめ)」と呼ばれ、例えば100万円の売掛債権を譲渡して掛目70%であった場合、買取対象となるのは70万円です。

掛目の目安はファクタリング会社によって異なるため、できるだけ全額買い取ってもらいたい場合は見積もりの段階で相場を確認しておくと良いでしょう。

8-4.ファクタリング会社への支払いは全額一括送金

ファクタリングを利用する際には、「ファクタリング会社への支払いは全額一括送金」という点にも注意しておきましょう。

ファクタリングは借金ではなく債権の譲渡契約であるため、分割返済といった「貸金」に該当する行為は禁止されています。

裏を返せば、分割払いに応じるファクタリング会社は偽装ファクタリングである可能性が高いため、利用を避けることをおすすめします。

3社間ファクタリングの場合は売掛先が支払いをするため特に注意する必要はありませんが、2社間ファクタリングの場合、取引から売掛金を回収後速やかに全額を一括送金しましょう。

9.資金繰りに行き詰まりを感じている場合は「M&A」の検討も

「すでに資金ショートを起こしてしまっていて、一度や二度ファクタリングを利用したたけではキャッシュフローの改善が見込めない」

「倒産するのも時間の問題なので、会社をたたむことも考えている」

といった経営者の方は、倒産する前に「M&A」(買収と合併)を検討してみることをおすすめします。

|

「Mergers and Acquisitions」の頭文字を取った言葉であり、直訳では「合併と買収」を意味する 具体的には ・企業の株式譲渡や事業譲渡 ・企業の新設合併や吸収合併 などのことを指す 日本国内におけるM&Aは友好的買収が圧倒的に多く、中小企業の救いの手となる事例も多い |

M&Aでは、自社の株式や事業を大手企業に売却しながらも、経営者として会社に携われる「友好的買収」も可能なケースがあります。

良い企業に自社を売却できれば、経営者であるあなたをはじめ、従業員の幸せを守ることも不可能ではありません。

「ファクタリングなどの資金調達方法について調べたものの、資金繰りに行き詰まりを感じている」という場合は、ぜひ以下のお問い合わせフォームよりご相談ください。

10.まとめ

最後に、本記事の重要ポイントのおさらいです。

▼ファクタリングとは

・ファクタリングとは債権買取によって資金を調達する方法

・ファクタリングを利用して売掛金を前倒しで受け取ることにより、売掛金の発生から回収までのタイムラグによる資金ショートを防ぐことができる(買取型ファクタリング)

▼ファクタリングの仕組み

【2社間ファクタリング】

・「依頼主」と「ファクタリング会社」の2社間で契約を結ぶ

・ファクタリング会社と取引先が直接やり取りをしないため、支払いまでのスピードは早いが手数料が高くなりやすい

【3社間ファクタリング】

・「依頼主」と「取引先(売掛先)」と「ファクタリング会社」の3社間で契約を結ぶ

・取引先を交えてファクタリングの契約・手続きを行うため、手数料が安くなりやすいが手続きに時間がかかる

▼ファクタリングを利用する4つのメリット

・スピーディーに資金調達ができる

・赤字・税金滞納があっても利用できる

・担保や保証人が必要ない

・売掛先が倒産した場合は返済不要

→一時的な資金難に陥った際のスポット利用に適している

▼ファクタリングを利用する3つのデメリット

・手数料が割高

・売掛金の額以上の資金は調達できない

・経営不振を心配される恐れがある

→常用・多用するのは危険

▼ファクタリングの利用がおすすめな企業の特徴

・業種・業界の性質上支払サイトが長い

・イレギュラー・急ぎの出費が多い

・大規模な案件を受注できるチャンスがめぐってきた

・ファクタリング利用の理由を取引先にきちんと説明できる

反対に

・ファクタリングを常用しないと経営が成り立たない

・すでに資金ショートを起こしてしまっている

といった企業は、業種を問わず不向き

本記事の内容を参考に、貴社のファクタリングとの向き合い方が定まり、より良い会社経営に役立てていただければ幸いです。