※本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

日本語では“請求書買取サービス”、“債権譲渡”、あるいは“債権の流動化”とも呼ばれるファクタリング。スタートアップや中小企業はもちろん、個人事業主やフリーランスの方にも多く活用されています。健全に経営を続けている企業であれば、数年に一度程度は大きなビジネスチャンスの局面が訪れるでしょう。それらの実行のためには、仕入れや立て替えのための運転資金が必要になります。

手元の資金が足りないという理由でチャンスを見送らないよう、ファクタリングを使いたいものの、世間にはブラックなニュースが気になり、真っ当な企業が手を出して良い手段なのかと悩んでいる経営者の方も多いようです。

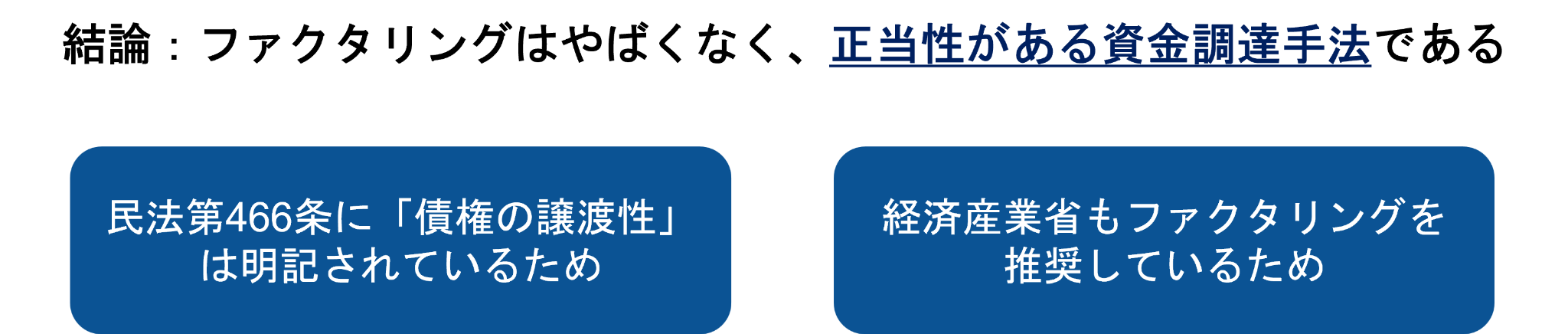

結論として、ファクタリングはやばい手法ではありません。

編集部おすすめのやばくないファクタリング会社

Accel Factor(アクセルファクター)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 93%以上 |

| 買取手数料 | 0.5%~ |

| 調達可能額 | 30万〜1億円 |

| 必要書類 | 請求書、通帳、身分証明書 |

| 運営会社 | 株式会社アクセルファクター(ネクステージグループ) |

| 代表取締役 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場一丁目30番4号 30山京ビル5階 |

| 設立年 | 2018年10月 |

| 資本金 | 2億8,447万円(ネクステージグループ全体) |

一般社団法人日本中小企業金融サポート機構

| 最短入金時間 | 3時間 |

|---|---|

| 審査通過率 | 記載なし |

| 買取手数料 | 1.5%~ |

| 調達可能額 | 制限なし |

| 必要書類 | 身分証明書、通帳、請求書 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

| 代表理事 | 谷口 亮 |

| 所在地 | 東京都港区芝大門1-2-18-2F |

| 設立年月 | 2017年5月 |

本記事では、まずはファクタリングの正当性について取り上げます。記事の冒頭をお読みいただければ、ファクタリングが政府や法律に守られた正しい資金調達方法ということが理解できるかと思います。

ただし、やばいと言われるようになったのは、それなりの理由があります。

やばいケースを知らないままでファクタリングに手を出すと、法外な手数料の支払いや債権回収の責任リスクを背負うことにもなりかねません。

記事の中盤からは、ファクタリングがなぜやばいと言われるようになったのか、やばい会社の特徴などを解説していきます。

株式会社アクセルファクター

代表取締役 本成善大

最後までお読みいただければ、ファクタリングの正当性を理解したうえで、正しくファクタリングを行う会社の選び方まで理解できるはずです。

経営者としては正しい資金調達なのか、やばい資金調達なのかを見抜く目利き力も必要でしょう。

当記事でファクタリングについての正しい知識を得ていただき、目前にビジネスチャンスが訪れたときに、適切にファクタリングを活用できるようにしてください。

目次

1.ファクタリングはやばくない!民法にも記載されている資金調達方法

結論から述べると、ファクタリングはやばい資金調達手法ではありません。

民法にも明記されているうえに、経済産業省も推奨している手法でもあります。

経営者としては、世間を賑わせているネガティブな情報に惑わされずに、フラットにファクタリングという手法を知ることが先決でしょう。

本章ではファクタリングがやばくないという理由について

- 民法への記載

- 経済産業省からの推奨

という2点で説明していきます。

1-1.債権法の民法第466条に明記されている

ファクタリングは、まずもって違法ではありません。

これは、債権法の民法第466条において債権は譲り渡すことができると定められているため、「売掛債権を第三者へ譲渡する」ことに違法性はないとご認識ください。(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

引用:民法

債権の譲渡をして資金調達すること自体には、法律で認められた手法です。企業経営上、安心して活用できる手法といえます。

1-2.経済産業省がファクタリングを推奨している

次にファクタリングがやばい手法ではない根拠は、経済産業省も推奨している手法だからです。

具体的には、経済産業省の働きかけにより、2020年4月1日より民法の債権法が改正され、譲渡制限特約などの制限が撤廃されました。

背景として、売掛債権の利用は2001年の売掛債権担保融資保証制度創設から始まっていましたが、なかなか普及しなかったことが挙げられます。理由のひとつとして、売掛債権の中に譲渡制限特約が記載されているなどの理由があったためです。

経済産業省はさらなる資金調達の円滑化のため、譲渡制限特約があっても譲渡は原則有効となるよう、民法の債権法を改正しました。

たとえ債権を譲渡したとしても、不払いや契約解除、損害賠償といったリスクはありません。

法務省によれば、譲渡によって特段不利益が生じていないのであれば、そうした親事業者の対応は、権利濫用等にあたるという解釈も出ています。

出典元:経済産業省|債権法改正により資金調達が円滑になります

先見の明がある経営者であれば、エクイティ・ファイナンスやデット・ファイナンスだけでなく、第三の資金調達手段としてファクタリングに注目しているはずです。

正しいプロセスを経てファクタリングを行うこと自体には、何ら問題がないといえるでしょう。

2.ファクタリングがやばいと言われる理由

前章で述べたように、ファクタリングそのものは法律の明記があり、国が推奨する資金調達方法です。

ただし「ファクタリングはやばい方法なのでは?」という認知も、現実的には広がっていることは否定できません。

ここからは、なぜファクタリングがやばいと言われるようになった理由について紹介します。

2-1.ファクタリングは貸金業のように思われているため

ファクタリングがやばいと言われる理由としてまず挙げられるのが、貸金業のようなサービスと誤解されているためです。

ファクタリングは正しく実行されていれば、決して貸金業ではありません。

手持ちの「入金待ちの請求書(売掛金)」を売却し、早期に運転資金を調達する「借りない資金調達サービス」です。

誤解されないよう、貸金業者ではないと大々的に示しているファクタリング会社もあります。

しかし、実際にはファクタリングという名前のサービスで、実質的には融資に相当する貸金業がおこなわれていた事例もありました。

そのため、「ファクタリングも実は貸金なのではないか?」という不安の声があがり、ブラックなイメージが横行してしまったといえます。

経営者としては正式なファクタリングの仕組みを理解し、噂やイメージに振り回されないようにしましょう。

2-2.ファクタリングには詐欺が横行しているため

残念なことに、ファクタリング会社の中にはファクタリングを装い、詐欺を行う悪徳業者も存在しています。

詐欺が横行する理由のひとつとして、ファクタリング業を営むハードルの低さが挙げられるでしょう。

融資による金融サービスを行う場合は、貸金業法に則り、貸金業登録を行う必要があります。

その一方でファクタリング業は、免許を取得したり何らかの登録をしたりする必要がありません。つまり、誰でもビジネスとしてファクタリング業を営めるということです。

そのため、ファクタリングについての知識がまだ日本で浸透していなかったときには、闇金のように悪徳商法による詐欺をしようと企む人が出てきてしまいました。

このような仕組みを利用して詐欺を行う事業者がいるため、ファクタリングのやばい印象が広まっているといえるでしょう。

2-3.ファクタリングの手数料が経営資金を圧迫するため

ファクタリングは、一般的な融資の資金調達手法に比べて、手数料が高い傾向があります。

そのため、特に創業したばかりの企業においては、初期の運転資金を圧迫するイメージが強くなっています。

ファクタリング会社は売掛金が支払われないリスクヘッジのために、手数料は高めに設定されています。

一時的な資金調達のためと思っていたとしても、まだまだ収入が入らない創業時期にファクタリングを利用しすぎると、資金繰りに不利に働くこともあります。

事業が巡航し始めて、スポットでファクタリングを利用するには問題はないでしょう。

ただし売上の目途がつかない時期に高額の手数料を支払うことは、運転資金が目減りすることにつながるため、注意が必要です。

3.ファクタリングがやばいと言われるようになった事例

前章ではファクタリングがやばいと言われるようになった理由を取り上げましたが、実際に事件として摘発されたケースもあります。

このような事件に巻き込まれてしまうと、法外な資金流出のみならず、企業としての信用も毀損しかねません。

今回のケースをお読みいただき、ご自身が怪しい話を持ちかけられた際に「これは、あの事件と似たような話ではないのか?」という目利きができる選択眼を備えるようにしてください。

3-1.「ハートフルライフ協会」の事例

「ハートフルライフ協会」の事例は、ファクタリングを装った貸金業の事例です。

2016年から2020年の約4年間にわたり、貸金業の登録を行わず、ファクタリングを装った手口で中小企業の経営者ら5名に、総額1.5億円の貸付を行っていました。

当該事案の利息は約3千万円に上り、これはケースごとに法定金利の8倍から34倍にあたります。

これらのことから、ハートフルライフ協会の代表と社員の6名は貸金業法違反及び出資法違反の疑いで逮捕されました。

出典元:中小企業狙い「ヤミ金」容疑 ファクタリング業者を逮捕:朝日新聞デジタル

このケースでは、「売掛債権の“返済”を求めない」などと勧誘していましたが、ファクタリングは売却であり、返済義務はありません。

勧誘・契約内容の段階で、「返済」といった単語が出てきた場合は注意しましょう。

3-2.「給与ファクタリング」の立件事例

給与ファクタリングとは、会社員として働いている方の給与の支払い前に、給与を債権とみなしてファクタリングのように売却し、手数料を引かれた金額を取得する方法です。

給与ファクタリングは給与前払いサービスなどのように貸金業とみなされるので、登録のない会社が行うことは違法です。

今回取り上げた福岡の事例では、給与ファクタリングと称し、貸金業の登録を行わず、ケースによっては法定金利の19倍という法外な金利で貸し付けていました。

売り文句としては、「給与の買取だから利息はない」や「即金でお渡しします」といったことが謳われていたといいます。

こうした手口により、全国約600名に対し約3,000万円を貸し付けていたといいます。

出典元:‟給料前借り”のように見せかけ…「もはやヤミ金」 法定金利の19倍で ‟給与ファクタリング”業者摘発【福岡発】

3-3.売掛債権の買戻しを要求された事例

こちらは、大阪府警が摘発した闇金グループの手口の事例になります。

ファクタリングはそもそも売掛債権の売却なので、未回収リスクは買い取ったファクタリング会社が持つことになります。

一度売却したものなので、買戻しといった事が求められることはあり得ません。

しかし、このケースの債権を買い取ったグループは、まず買い取った売掛債権の代金の320万円を支払わず、貸付として20万円を引き渡しました。

同時に、債権の回収業務をファクタリング利用者に課したのです。

最終的に貸付の利息と売却したはずの売掛債権の買戻しを求められ、利用者は多額の利息を支払ったのみに終わりました。

こうした一連の取引を貸金業と判断し、大阪府警が同グループを摘発、逮捕しました。

出典元:ファクタリング、ヤミ金が装う 違法貸し付け、大阪などで摘発: 日本経済新聞

4.やばいファクタリング会社の特徴

ファクタリングは法に守られた資金調達方法ではあるものの、前章で紹介したような事件に発展するやばい会社が存在するのも事実です。

ここからは、やばいと言われるファクタリング会社の特徴をお伝えします。

4-1.最初に聞いていた手数料よりも高額になる

手数料がやり取りの中で変動して、高額になってしまうケースには注意が必要です。

通常のファクタリング会社であれば、手数料が最初に提示された額から変動しません。しかし、悪意のある業者だと提示された手数料を上乗せしようとする事例が散見されます。

ほかにも、保証金・手付金・審査手数料などさまざまな理由をつけて費用を上乗せしようとする業者も少なくありません。一時的な資金調達は叶ったとしても、最終的に利用者側が損をしてしまいます。

手数料などの費用の金額には特に注意して、違和感を感じたら契約は控えましょう。

4-2.債権回収を売主が行う契約になっている

ファクタリング利用者である売主が、債権回収する契約を結ばせる行為は悪質な業者の特徴です。

ファクタリングとは債権の買い取りです。買い取りに伴って債権回収をするのはファクタリング会社で、未回収リスクを負うのもファクタリング会社です。

手数料を払って債権を売却したのに、債権回収や回収不能のリスクを売主自身が負うことはあまりに不自然です。契約の内容を入念に確認して、不利益な内容がないか丁寧にチェックしましょう。

4-3.「利息」や「分割払い」といった単語がある

「利息」や「分割払い」といった単語が出てくる場合も、要注意です。

そもそもファクタリングは融資ではないので、「返済」や「利息」といったものは発生しません。

本来発生しないものを請求してくるのは、やばい事業者の証です。

また、ファクタリングで「分割払い」といった言葉が出てきた場合も危険です。

貸金業の登録をしていないファクタリング会社の場合、支払われた売掛金の送金は、一括で行わなければなりません。

分割払いは、売掛債権を担保に返済しているのと変わらないと判断され違法となります。

5.ファクタリングを使う経営上の利点

正しくファクタリングを行えば、事業経営においてどのようなメリットが出るのでしょうか。

ここからは経営上、どのような場合にファクタリングが活用でえきるのかをお伝えします。

5-1.売掛金の入金日前にスピーディに資金に変えられる

売掛金の本来の入金日前に資金に変えられるのは、ファクタリングの大きなメリットです。

入金を待つ間に資金が足りずに事業を運営出来ない場合、大きな機会損失となってしまいます。しかし資金があることで、次のビジネスチャンスを開拓することができます。

ファクタリング業者の中には、即日で資金を受け取れる場合もあるため、スピード感があることも大きなメリットと言えるでしょう。

VCからの資金調達は早くても半年程度かかりますし、金融機関からの融資でも手続きや審査に数ヶ月は必要です。いずれも中長期の視点で準備しておく必要があり、急を要する資金需要には対応できません。

特に成長期の企業では、中長期の資金調達と、足元の資金繰りをバランスよく行う必要があります。

目の前にチャンスがあるのに手元資金が足りない場合は、資金調達スピードを重視する経営判断も必要といえるでしょう。

5-2.売掛金の譲渡後の責任を負わずにすむ

万が一、売掛金が回収できないような事態になった場合も、自社が責任を負わずに済むのもファクタリングの利点でしょう。

ファクタリング会社に売掛金を譲渡した後は、売掛先(取引先)が支払い期日前に倒産した場合などでも責任を負うことはありません。

ファクタリング会社は契約前に売掛先の審査を行い、リスクがないか確かめます。審査の上で契約が決まった場合は、ファクタリング会社がリスクを負担することになるのです。

5-3.借入金扱いにならない

貸借対照表などの帳簿上で、ファクタリングは借金(負債)扱いにならないことも、経営者としてはメリットといえます。

売掛金は帳簿上では資産扱いになるため、資金化したとしても借入金扱いにはなりません。

帳簿で借入金を計上する手間を省けることや、資産管理に影響を与えにくいため手軽に利用できる点が魅力です。

金融機関から融資を受ける場合は、必ず貸借対照表をはじめとした財務諸表をチェックされます。その際、借金がないきれいな状態の帳簿であることは、経営者としては見逃せない利点といえるでしょう。

6.やばくないファクタリング会社の見極め方

最後に、真っ当なファクタリング会社の見極め方をお伝えします。

これまでお読みいただき、ファクタリングに興味を持った方は、ぜひ参考にしてください。

6-1.債権譲渡契約の旨が明記された契約書がある

優良なファクタリング会社は、その旨を「債権譲渡契約」として契約書に明記しています。

前述したように、ファクタリングは金銭消費貸借契約のもと行われる融資ではなく「売掛金を売却する債権譲渡」です。

ファクタリングを利用する際は必ず契約書に目を通し、債権譲渡契約の旨が書かれているか確認するようにしましょう。

6-2.契約書に不審な点がない

契約書の内容が簡潔でわかりやすく、「債権譲渡ではなく貸付になっている」「手数料が曖昧」といった不審な点がない場合は、優良なファクタリング会社と判断して良いでしょう。

契約書を読み込むことではじめて優良か悪質かの判断ができるので、リスクヘッジのためにも契約書の細部までチェックすることが大切です。

いくらスピードを要する資金調達場面でも、契約書に目を通さないような拙速な進め方は避けてください。

6-3.手数料が相場と同等である

手数料が相場と同等である場合は、優良なファクタリング会社と判断して問題ないといえます。

ファクタリングの手数料の相場は、2社間ファクタリングが「10%〜30%」、3社間ファクタリングが「1%〜9%」といわれています。そのため、ファクタリング会社が提示した手数料がこの相場よりも高過ぎたり低過ぎたりした場合は、悪徳業者の可能性が高いといえます。

手数料が高過ぎるケースはすぐに気付くかもしれませんが、注意したいのが手数料が安すぎるファクタリング会社です。「とりあえず契約を締結してその後に手数料を上げよう」という邪な考えを持つ会社もあるためです。

あくまで「相場の範囲内の手数料」という点を一つの目安としましょう。

6-4.やばくないファクタリング会社5選

| サービス・事業者名 | おすすめ理由 |

|---|---|

| アクセルファクター | ・買取実績数18,000件超 ・経営改善のための中長期改善サポートがある |

| 日本中小企業金融サポート機構 | ・非営利団体ならではの低い手数料 ・資金調達を始めとした企業の財務問題の専門機構 |

| Best Factor(ベストファクター) | ・財務コンサルティングがファクタリングに付帯 ・1,000万円以下の契約はオンライン完結 |

| QuQuMo(ククモ) | ・すべての契約が「債権譲渡登記不要」 |

| BE TRADING(ビートレーディング) | ・設立10年超 ・累計買取額1,550億円 |

Accel Factor(アクセルファクター)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 93%以上 |

| 買取手数料 | 0.5%~ |

| 調達可能額 | 30万〜1億円 |

| 必要書類 | 請求書、通帳、身分証明書 |

| 運営会社 | 株式会社アクセルファクター(ネクステージグループ) |

| 代表取締役 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場一丁目30番4号 30山京ビル5階 |

| 設立年 | 2018年10月 |

| 資本金 | 2億8,447万円(ネクステージグループ全体) |

一般社団法人日本中小企業金融サポート機構

| 最短入金時間 | 3時間 |

|---|---|

| 審査通過率 | 記載なし |

| 買取手数料 | 1.5%~ |

| 調達可能額 | 制限なし |

| 必要書類 | 身分証明書、通帳、請求書 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

| 代表理事 | 谷口 亮 |

| 所在地 | 東京都港区芝大門1-2-18-2F |

| 設立年月 | 2017年5月 |

Best Factor(ベストファクター)

| 最短入金時間 | 即日 |

|---|---|

| 審査通過率 | 92.2% |

| 買取手数料 | 2.0%~ |

| 調達可能額 | 30万円~1億円(売掛先1社につき) |

| 必要書類 | 請求書、身分証明書、入出金通帳、基本契約書等(売掛先との契約関連書類) |

| 運営会社 | 株式会社アレシア |

| 代表取締役 | 班目裕樹 |

| 所在地 | 東京都新宿区山吹町261 トリオタワー ノース4F |

| 設立年月 | 2017年1月 |

| 資本金 | 900万円 |

QuQuMo(ククモ)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 70~98% |

| 買取手数料 | 1.0%~14.8% |

| 調達可能額 | 〜1億円程度 |

| 必要書類 | 本人確認書類、請求書、通帳 |

| 運営会社 | 株式会社アクティブサポート |

| 代表取締役 | 羽田 光成 |

| 所在地 | 東京都豊島区南池袋二丁目13番10号 南池袋山本ビル3階 |

| 設立年月 | 2017年9月 |

| 資本金 | 1,000万円 |

BE TRADING(ビートレーディング)

| 最短入金時間 | 2時間 |

|---|---|

| 審査通過率 | 記載なし |

| 買取手数料 | 2.0%~12.0% |

| 調達可能額 | 制限なし |

| 必要書類 | 売掛債権に関する資料(請求書・注文書など)、売掛先からの入金が確認できる通帳のコピー(表紙付2か月分) |

| 運営会社 | 株式会社ビートレーディング |

| 代表取締役社長 | 佐々木 英世 |

| 所在地 | 東京都港区芝大門一丁目2-18 野依ビル3階・4階 |

| 設立年月日 | 2012年4月 |

| 資本金 | 7,000万円 |

| さらに詳しく、やばくないファクタリング会社のおすすめを知りたい方は、こちらの記事もご一読ください |

|---|

| ▶▶「おすすめファクタリング会社10選|安心できる優良会社の選び方とは」を読む |

7.正当なファクタリング会社で正しく資金調達しよう

今回は、ファクタリングが正当な資金調達手段であることと、やばいと言われるようになった事例をまとめました。

あらためて、当記事のポイントを振り返ります。

◎ファクタリングがやばくない根拠は以下の2点

- 債権法の民法第466条に明記されている

- 経済産業省がファクタリングを推奨している

◎ファクタリングがやばいと言われる理由は以下の通り

- 貸金業と誤解されている

- 詐欺を行う業者が存在している

- 他の資金調達手段と比べると手数料が高く、経営資金を圧迫することがある

◎「ハートライフ協会の事例」「給与ファクタリングの事例」「売掛債権の買戻しを要求された事例」など、過去には事件に発展したケースもある

◎やばいファクタリング会社の特徴は以下の通り

- 手数料が途中から変動する

- 債権回収を売主に行わせようとする

- 「利息」「分割払い」など、本来のファクタリングでは使用しない用語を使う

◎ファクタリングを使う場合の経営上の利点は以下の通り

- 売掛金の入金前にスピーディーにキャッシュが調達できる

- 売掛金の譲渡後の責任を負わなくてよい

- 帳簿上、借金扱いにならない

◎やばくないファクタリング会社の特徴は以下の通り

- 債権譲渡契約が契約書に明記されている

- 契約書に不審な点がない

- 手数料が相場と同等である

ファクタリングは法律に守られており、資金に余力がない中小企業には心強い資金調達方法です。

ただし今回紹介したように、ファクタリングの仕組みを悪用して、詐欺まがいの取引を持ちかける業者がいるのも事実です。

先々の予測がしにくい「VUCAの時代」と言われる昨今においては、経営リスクを減らしながらビジネスチャンスを逃さない視点は重要になります。

ぜひ当記事でファクタリングの正当性を知っていただき、いざというときの資金調達手段として活用できるようにしていただければ幸いです。