2018年度の建築・土木向けパイプ(主要25管種)市場規模は出荷量(鋼管換算値)ベースで前年度比1.8%減の261万8,000トン

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の建築・土木向けパイプ(主要25管種)市場を調査し、パイプ別の動向、セグメント別の動向、参入企業動向、将来展望を明らかにした。

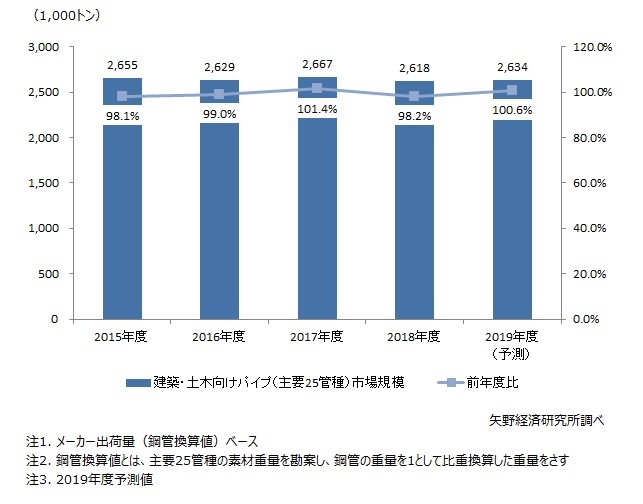

建築・土木向けパイプ(主要25管種)市場規模推移

1.市場概況

2018年度の建築・土木向けパイプ(主要25管種)の市場規模は、メーカー出荷量(鋼管換算値)ベースで前年度比1.8%減の261万8,000トンであった。2014年の消費税増税前には駆け込み需要の影響があったが、その後は数%程度の増減を繰り返しながら、市場全体としては微減傾向にある。

国土交通省「建築着工統計」によると、新設住宅着工数は90万戸台で比較的安定して推移し、ビルなどの非住宅分野もオリンピック関連工事を含め堅調に推移している。また、インフラ整備(水道・電気・ガスなど)や農地・地方での公共工事などは、分野によって増減があるものの、全体的には緩やかなプラスで推移した。

2.注目トピック

配管の性能に加えて、施工性も選定ポイントに

建築・土木ともに、職人の高齢化や人手不足が顕著となっているなか、配管の施工でもその影響は現れ始めている。かつては溶接技術が必要であった継手部分も、溶接技術が不要な継手の開発、簡易施工が注目されるようになっている。また、素材重量のある金属管から、軽量の樹脂管への管素材の仕様変更が様々な分野で進んでいる。

ただし、近年は概ね需要用途に応じて管種が選定されている傾向が強く、各管種ともに代替需要(管種変更)に起因する各管種ごとの出荷量の伸びや減少はそれぞれ鈍化傾向にある。

こうしたなか、建築向けでは、今後も都心部の大型再開発案件の着工が堅調なこともあり、鋼管・ステンレス溶接鋼鋼管・ポリエチレン管・架橋ポリエチレン管・ポリブテン管における出荷量の増加が期待できる。土木向けでは、災害対策といった側面もあり、ダクタイル鋳鉄管・コルゲート管・大口径ポリエチレン管・工業向けポリエチレン管・FEP管の出荷量の増加が期待できる。

3.将来展望

2019年度の建築・土木向けパイプ(主要25管種)の市場規模は、メーカー出荷量(鋼管換算値)ベースで前年度比0.6%増の263万4,000トンを予測する。

2019年度は、2019年10月の消費税率引き上げに対する駆け込み需要はある程度は認められたものの、大幅な反動減はなく、市場には大きな影響はないものとみる。また、オリンピック関連工事の後に向けた工事が進み始めることや、インフラ関連の投資も昨年並み、もしくはそれ以上が見込まれていることから、2018年度とほぼ同規模になると予測する。