1 はじめに

「配偶者居住権」は、今回の民法大改正により創設され、令和2年4月より施行されます。

配偶者居住権とは、残された配偶者が無償で自宅に住み続けることができる権利を法定化したものです。

配偶者居住権の評価方法について、令和元年度税制改正で相続税法に規定され、賃貸併用住宅のように、建物の一部を賃貸している場合の配偶者居住権の評価方法についても規定されています。

それでは、まず一般的な配偶者居住権の評価方法について、以下で簡単に説明します。

2 配偶者居住権の評価方法

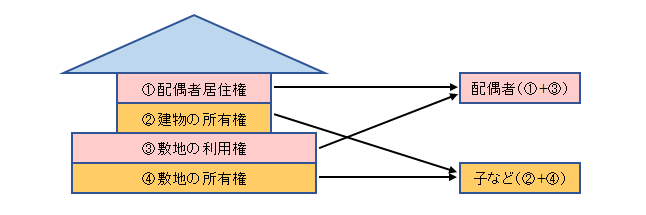

配偶者居住権等の評価方法は、次のようになります(相続税法23の2等)

①配偶者居住権【X】

配偶者居住権の評価方法~賃貸併用住宅等に設定の場合の評価方法~ ②【X】が設定された「建物所有権」

= 建物時価B ― 配偶者居住権の価額

③【X】に基づく「敷地利用権」

=土地等の時価A -土地等の時価A × 存続年数に応じた法定利率による複利現価率

④【X】が設定された建物に係る「敷地所有権」

=土地等の時価B - 配偶者居住権に基づく敷地利用権の価額

これら①~④について、簡単に図示すると、以下のようになります。

配偶者居住権の評価方法~賃貸併用住宅等に設定の場合の評価方法~

3 建物の一部を賃貸している場合の配偶者居住権の評価方法

建物の一部を賃貸している場合、上記の図表のうち、①(配偶者居住権)と③(敷地利用権)については、按分計算が必要となりますが、他方、②(建物の所有権)と④(敷地の所有権)については、按分計算が不要です。

具体的には、以下のようになります。

まず、①の配偶者居住権について

賃貸併用住宅など、建物の一部を賃貸している場合に設定された「配偶者居住権」は、按分計算により、賃貸部分を除外した建物の時価を基礎として評価額を計算します。

よって、上記の評価方法の「建物の時価A」の部分が、建物を一部賃貸している場合には、「建物の時価A×賃貸以外の部分の床面積/建物の床面積」となります。

次に、③の敷地利用権について

配偶者居住権に基づく「敷地利用権」についても、建物の一部を賃貸している場合には、「土地等の時価」の部分が、「土地等の時価A×賃貸以外の部分の床面積/建物の床面積」となります。

他方、②の建物の所有権について

建物の一部を賃貸している場合の「建物の所有権」は、按分計算が不要であり、賃貸部分を含めた建物の時価を基礎に評価額を計算します。

よって、上記評価方法の「建物の時価B」は、建物の全体の時価であることから、財産評価基本通達93の「貸家の評価減」を行った後の金額を用いて、「建物の所有権」の評価額を計算することになります。

また、④の「敷地の所有権」も同様に、賃貸部分を含めた土地等の全体の時価を基礎とすることから、いわゆる「貸家建付地の評価減(評基通26)」を行った上で、評価額を計算することになります。

以上のような「建物の一部を賃貸している場合の評価方法」について簡単にまとめると以下のようになります。

①配偶者居住権

建物の時価A=建物の時価(※)×賃貸部分以外の床面積/建物の床面積

②建物の所有権 (貸家の評価減)

建物の時価B=建物の時価(※)-建物の時価(※)×貸家権割合×賃貸割合

③配偶者居住権に基づく敷地の利用権

土地等の時価A=土地等の時価(※)×賃貸部分以外の床面積/建物の床面積

④敷地の所有権 (貸家建付地の評価減)

土地等の時価B

=土地等の時価(※)-土地等の時価(※)×借地権割合×借家権割合×賃貸割合

※配偶者居住権が設定されておらず、かつ、賃貸されていないものとした場合の時価

4 事例

賃貸併用住宅(1階が賃貸で20㎡、2階が自宅で20㎡)に配偶者居住権を設定した場合

(建物の時価2,000万円、土地の時価が5,000万円とする)

借地権割合:70%、借家権割合:30%、賃貸割合:50%、

残存耐用年数:20年、配偶者居住権の存続年数:15年、複利現価率:0.642

〇建物の時価A

=建物の時価2,000万円×賃貸以外の部分の床面積20/建物の床面積40

=1,000万円

〇建物の時価B

=建物の時価2,000万円―建物の時価2,000万円×借家権割合30%×賃貸割合50%

=1,700万円

〇土地の時価A

=土地の時価5,000万円×賃貸以外の部分の床面積20/建物の床面積40

=2,500万円

〇土地の時価B

=土地の時価5,000万円-土地の時価5,000万円×借地権割合70%×借家権割合30%×賃貸割合50%

=4,475万円

●配偶者居住権

=1,000万円(建物の時価A)―1,000万円(建物の時価A)×(残存耐用年数20年―存続年数15年)/残存耐用年数20年 ×複利現価率0.642

=8,395,000円

●建物所有権

=1,700万円(建物の時価B)―配偶者居住権の価額8,395,000

=8,605,000

●敷地利用権

=2,500万円(土地の時価A)-2,500万円(土地の時価A)×複利現価率0.642

=895万円

●敷地所有権

=4,475万円(土地の時価B)-敷地利用権の価額 895万円

=3580万円

(提供:チェスターNEWS)