住宅手当は、企業が任意で支給する手当の一つである。住宅手当については、「支給額の平均値や他企業の支給状況」「他の手当との支給バランスがよく分からない」といった悩みを抱えている経営者も多いのではないだろうか。今回は、住宅手当の平均的な支給状況や支給金額について、政府統計を元に解説する。

目次

住宅手当とは

住宅手当とは、給与として支給される手当の一つだ。社員が自宅として借りた賃貸住宅の家賃や持ち家にかかる費用を、企業側が補助する目的で支給するのが一般的である。なお、法律上の支給義務はなく、企業側の判断で支給されている。

住宅手当の平均支給率

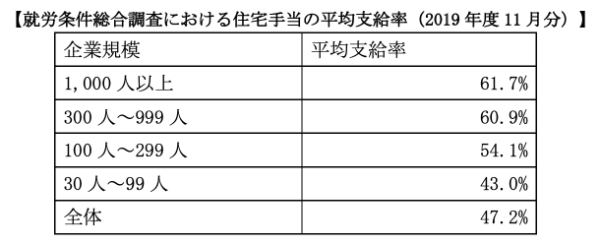

まずは、住宅手当を支給する企業が何割ほどあるかを見ていこう。住宅手当の平均支給率は、厚生労働省の『就労条件総合調査』で確認できる。

2020年分の同調査では、2019年11月分の賃金が調査対象になっている。下記がその平均支給率である。

住宅手当の平均支給率は「47.2%」

2020年の同調査によると、住宅手当の全体の平均支給率は47.2%であった。ちなみに、前回調査(2015年調査。調査対象月は2014年11月分)の平均支給率は、45.8%であった。

住宅手当の平均支給率は大規模企業ほど高い

住宅手当の平均支給率は企業規模が大きいほど高く、特に300人以上の企業では、6割を超えている。これに対して、99人以下の企業の平均支給率は半数に満たず、住宅手当を支給している企業の方が少ない。

企業の規模が大きいほど平均支給率が上がっている手当には、他にも以下のようなものがある。

・特殊作業手当

・特殊勤務手当

・地域手当・勤務地手当

・単身赴任手当・別居手当

・調整手当(諸事由により生じた賃金の不均衡を調整する手当)

企業の規模に関係なく平均支給率が高い手当には、以下のようなものがある。

・役付手当(全体平均87.7%)

・通勤手当(全体平均91.7%)

なお、役付手当とは、管理、監督などの職制上の地位にある者に対して支給する賃金のことだ。

生活手当の中では2番目に平均支給率が高い

就労条件総合調査では、諸手当の中で従業員個人の生活に関する手当を「生活手当」と称して区別している。住宅手当は、この「生活手当」に該当する。他にも、下記の手当が生活手当に該当する。

・家族手当・扶養手当・育児支援手当など

・地域手当・勤務地手当など

・単身赴任手当・別居手当など

・その他の生活手当(寒冷地手当、食事手当など)

このうち、平均支給率が最も高いのは「家族手当・扶養手当・育児支援手当など」で、全体平均は68.6%にのぼり、99人以下の企業でも66.3%だ。

住宅手当の平均支給率は、この手当に次いで2番目に全体の平均支給率が高い生活手当になる。

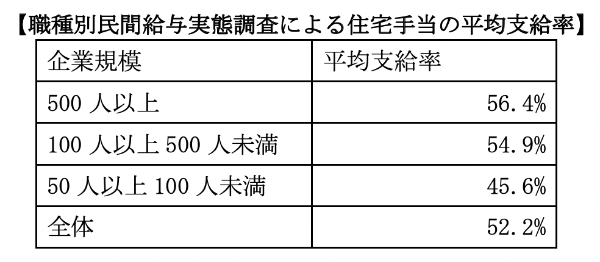

人事院の調査では52.2%

住宅手当の平均支給率に関する調査には、人事院の『職種別民間給与実態調査』もある。この調査は、国家公務員の給与を適正な額にするために、民間企業の給与を年一回調査するものだ。

調査対象は、企業規模50人以上かつ事業所規模50人以上の事業所に勤務する、常勤の従業員である。2013年以降は全産業が対象となった。住宅手当など諸手当の調査も行われるのだが、調査対象となる手当が年ごとに異なる。

住宅手当の最新年の調査結果は2019年分の調査であり、調査対象月は2019年4月分である。同調査における住宅手当の平均支給率は、下記の表のとおりであった。

厚生労働省の調査結果よりも、全体的な平均支給率が高くなっているが、企業の規模が小さいほど支給率が低くなる結果は共通している。

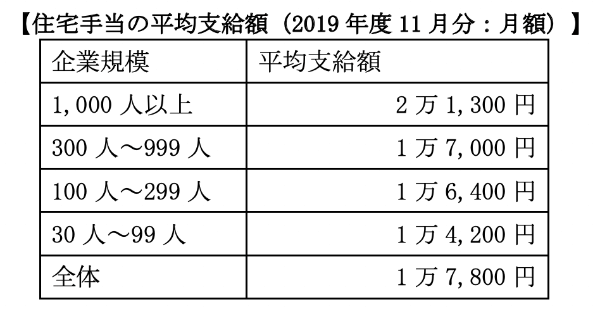

住宅手当の平均支給額

再び厚生労働省による同年の『就労条件総合調査』から、住宅手当の平均支給額を見ていこう。

住宅手当の平均支給額も大規模な企業ほど高い

上記の表のとおり、企業規模が大きいほど、住宅手当の平均支給額は高くなっている。

生活手当の中では平均支給額がもっとも低い

その他の生活手当(寒冷地手当など)を除けば、住宅手当の平均支給額は、生活手当の中でもっとも低かった。ただし、「家族手当・扶養手当・育児支援手当」の平均支給額とは大差がない。

こちらは、全体の平均支給額が1万7,600円で、企業規模は「1,000人以上」から順に、2万2,200円、1万6,000円、1万5,300円、1万2,800円であった。逆に、生活手当の中でもっとも平均支給額が高かったのは「単身赴任手当、別居手当」で、全体平均が4万7,600円である。

次いで、「地域手当、勤務地手当」は、全体平均が2万2,800円であった。「地域手当、勤務地手当」とは、特定の地域に勤務・居住している者に対し、物価格差を補う手当である。

住宅手当の平均支給額は2014年よりも増加

2014年11月調査分の住宅手当の平均支給額は、1万7,000円であり、2019年調査では8,000円も増額していることがわかる。

「最低賃金が上がっているのだから当然だろう」と思うかも知れないが、諸手当の全体を見れば、前回調査よりも以下のような手当は平均支給額が減少している。

・業績手当(▲4万9,000円)

・特殊勤務手当(▲5,000円)

・技能手当(▲1万5,000円)

・精皆勤手当・出勤手当(▲1万5,000円)

業績手当とは、達成した労働の量的成果と会社全体の業績に対して支給される手当のことだ。

住宅手当支給額の平均的な決め方

それでは、住宅手当の支給額は何を基準に決めるのだろうか。これについては、前述の人事院の統計が参考になる。

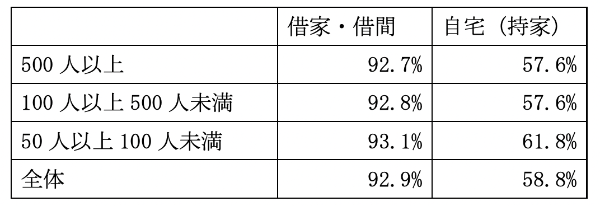

住宅手当は借家(賃貸)に対する支給率が高い

人事院の『職種別民間給与実態調査』(2019年分)では、住宅手当の平均支給率が52.2%であったが、この52.2%にあたる事業所数を100とした場合、賃貸と持家では下記のとおり手当の支給率に差がある。

上記の表から、賃貸であることを支給基準とする事業所の方が、事業規模に関わらず多いことがわかる。

住宅手当の借家(賃貸)に対する支給基準

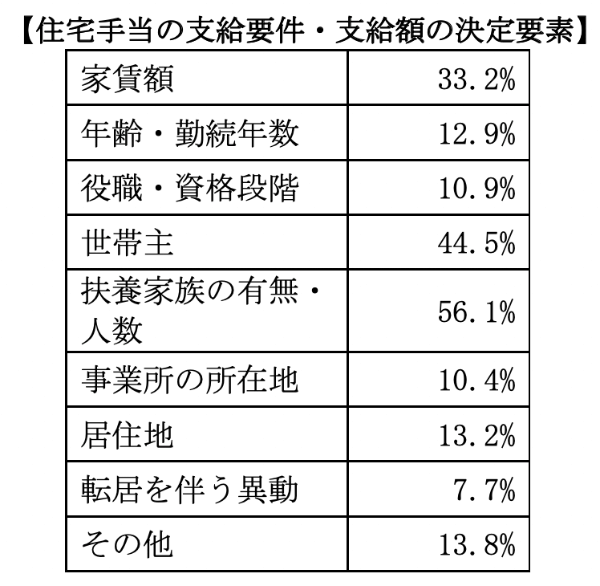

「借家・借間」に対して支給する事業所のうち、住宅手当の支給額を一律定額支給でないとする事業所は、全体の79.3%であった。

この一律定額でない企業のうち、支給要件や支給額の決定要素についての調査結果は、下記のとおりである。

(出典)人事院HP:『民間給与の実態』(住宅手当の支給状況より)

上記の表は、「借家・借間に住宅手当を支給する」と回答した事業所数を100としたときの割合である。「扶養家族の有無・人数」や「世帯主」であるか否か、「家賃額」などを支給基準としている企業が多いことがわかる。

公務員の住宅手当支給要件・支給額の例

参考までに、公務員の住宅手当の支給要件・支給額を見てみよう。

国家公務員の住宅手当の支給要件と支給額

・住宅手当の支給対象者

下記のAまたはBに該当する職員が、住宅手当の支給対象者である。

A:借家・借間に居住する職員で、月額1万6,000円を超える家賃を支払っている職員

B:単身赴任手当受給者であって配偶者等が借家・借間に居住する職員

・住宅手当の支給額

A:最高 2万8,000円

B:最高 1万4,000円

(参考)人事院HP:国家公務員の諸手当の概要より(令和3年4月現在)

東京都職員の住宅手当の支給要件と支給額

・住宅手当の支給対象者

下記のAまたはBに該当する職員が、住宅手当の支給対象者である。

A:世帯主のうち、満34歳に達する年度までの者で、自ら住むため住宅を借り、月額1万5,000円以上の家賃を支払っている職員

B:単身赴任手当受給者である世帯主のうち、満34歳に達する年度までの者で、配偶者が住むための住宅を借り、月額1万5,000円以上の家賃を支払っている職員

・住宅手当の支給額

A:1万5,000円

B:7,500円

住宅手当の課税関係

住宅手当は全額が給与課税(源泉徴収)の対象になるが、企業が用意した社宅や寮の場合、一定額の家賃を徴収していれば給与課税の対象にならない。徴収する一定額の家賃の計算方法は、次の(1)~(3)の合計額となる。

(1)建物の固定資産税の課税標準額)×0.2%

(2) 12円×社宅の総床面積/3.3㎡

(3)社宅の敷地の固定資産税の課税標準額×0.22%

使用人の場合は、この半分以上を受け取っていれば給与課税の対象にならない。役員の場合は、その社宅が小規模な住宅と判定されたときに限り、上記の対象となる。(小規模でない場合は、別途計算方法あり)

住宅手当の平均支給額を参考に自社の福利厚生を見直そう

住宅手当の平均的な支給状況・支給金額について、『就労条件総合調査』などの政府発行資料を参考に解説した。

住宅手当の支給を始める際の参考としてはもちろん、既に支給している住宅手当の額が平均的か否かを確認し、自社の福利厚生について見直す際の参考になれば幸いである。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・中村太郎(税理士)