税制面が調整されたこともあり、近年では日本でも「スピンオフ」による事業再編が注目されている。本記事ではスピンオフの概要やメリットに加えて、スピンアウトとの違いなどをまとめた。国内事例もチェックしながら、スピンオフの基礎知識を押さえていこう。

目次

ビジネスにおける「スピンオフ」とは?

ビジネスシーンにおけるスピンオフ(spin-off)とは、以下の方法によって親会社から事業の一部、もしくは子会社を切り離すことである。

・事業の一部を切り離す場合…新設分割によって実施する

・子会社を切り離す場合…現物配当によって実施する

スピンオフが実施される目的はさまざまだが、基本的には肥大化したグループを再編するためや、ハイリスクな事業を独立させたい場合などに実施される。

そのほかのスピンオフの意味

スピンオフという言葉には、ほかにも次のような意味がある。

・技術転用としてのスピンオフ…特定の技術を他分野へ応用すること

・続編としてのスピンオフ…漫画や映画、テレビドラマなどの続編のこと

「技術転用」はビジネスとも関連がある意味合いだが、ビジネスシーンにおいて「スピンオフ」という言葉を用いる場合は、前述の子会社化(事業の切り離し)を指すケースが多い。本記事でも、これ以降は子会社化を意味するスピンオフについて解説する。

スピンオフを実施する3つのメリット

企業がスピンオフを実施するメリットとしては、以下の3つが挙げられる。

1.親会社の経営資源を活用できる

一般的なスピンオフでは、親会社が出資をする形で特定の子会社や事業を切り離す。つまり、両社の資本関係を維持したまま独立するため、切り離された子会社は親会社の経営資源を活用しながら成長を目指すことが可能だ。

ここで言う経営資源とは、設備やシステムなどの目に見えるものだけではない。親会社のブランド力やノウハウ、販売チャネルなども活用できるため、スピンアウトに比べると経営基盤が安定しやすい。

2.経営の自由度が高まる

親会社から離れることで経営の自由度が高まる点も、スピンオフによって生じるメリットだ。子会社として独立すれば、親会社の古い慣習やルールを守る必要がなくなるため、より現代的な企業文化を形成しやすくなる。

したがって、スピンオフはイノベーションを目指す場合や、コア事業に集中したい場合に実施されることもある。

3.株式の価値を下げずに子会社や事業を切り離せる

スピンオフによって分離された子会社の株式は、親会社の株主に分配される形が一般的である。そのため、仮にコア事業を切り離す場合であっても、理論上はスピンオフの実施前後で株式の価値が変動することはない。

一方で、一部の事業を親会社から完全に切り離す場合は、どうしても株式の価値が下がってしまう。切り離す事業の価値が高いほど、分離後の株価低下も大きくなるので、この方法ではコア事業や採算事業などを切り離すことは難しいだろう。

スピンオフにはデメリットやリスクも潜んでいる

スピンオフはさまざまな経営戦略に活用できるが、実は注意すべきデメリットやリスクも潜んでいる。場合によっては従業員にも影響を及ぼすため、計画を立てる際には以下の点も強く意識しておこう。

1.中長期的なプランが必要になる

スピンオフによって切り離された子会社は、親会社の安定した経営基盤から離れることになる。また、親会社のすべての経営資源を活用できるわけではないため、子会社の事業を短期間で収益化させることは難しい。

したがって、スピンオフされた子会社を成長させるには、中長期的な経営プランが必須だ。分離前に比べると事業運営のハードルが上がるので、スピンオフ実施後の影響や変化をしっかりと予測した上で、綿密なプランを立てることが重要になる。

2.従業員のモチベーション低下につながることも

スピンオフを実施する場合は、従業員のケアにも注意を払わなくてはならない。事業や企業を切り離すにあたって、それまで親会社に属していた一部の従業員も移動することになるためだ。

ここで子会社と人材のミスマッチが起こると、従業員全体のモチベーションが低下してしまう恐れがある。場合によってはキャリアプランやライフプランの変更を余儀なくされるため、スピンオフの実施前には各従業員の意志も確認しておこう。

スピンオフとスピンアウトの違いとは?

スピンオフと似たビジネス用語に、「スピンアウト」と呼ばれるものがある。これは、親会社との資本関係を完全に切り離す形で、一部の事業や企業を独立させることである。

スピンオフの実施を検討する際には、スピンアウトとの違いも十分に理解しておかなくてはならない。具体的にどのような違いがあるのか、以下で簡単に紹介しておこう。

親会社が出資者となるスピンオフに比べると、完全に独立するスピンアウトは経営の自由度がさらに高まる。ただし、その代わりに資本関係が継続されないため、ブランド力をはじめとする親会社の経営資源は活用できない。

一方で、スピンオフでは親会社からのサポートを受けられるが、株主に親会社が含まれることになる。つまり、親会社の意向を完全に無視することはできないので、スピンアウトに比べると経営の自由度がやや低い。

どちらにも一長一短があるため、独立した後の目標や目的を踏まえて、より適した方法を選ぶことが重要になる。

スピンオフ実施後の税金は?知っておきたい2つのポイント

スピンオフに関しては、実施後の税金に関する知識もつけておきたい。ここからは2つのポイントに分けて、特に押さえておきたい税金の仕組みを解説していく。

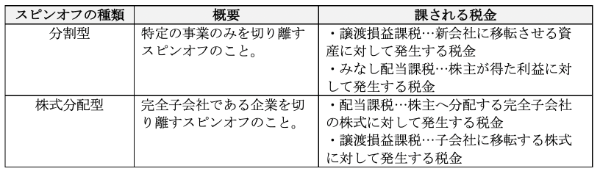

分離させる範囲によって税務上の取り扱いが異なる

税務上、スピンオフは「分割型」と「株式分配型」の2種類に分けられており、それぞれ税金の取り扱いが異なる。

上記の通り、スピンオフでは当事者となる企業だけではなく、株主に対しても税金が課される。この点は以前から懸念されており、これまで日本ではスピンオフによる分離が避けられる傾向にあった。

2017年度からは「スピンオフ税制」が適用されるように

国内企業のスピンオフが進まなかった状況を受けて、日本では2017年度から「スピンオフ税制」が施行された。これは、スピンオフを実施する際に一定の要件を満たすことで、みなし配当課税が免除されたり譲渡損益課税が繰延されたりする制度だ。

つまり、企業や株主の税負担を抑える手段ができたため、2017年度以降は日本でもスピンオフによる分離が注目されている。ただし、スピンオフ税制の要件はやや細かいので、適用を受けたい場合は制度の概要をしっかりとチェックしておきたい。

スピンオフの国内事例と海外事例

前述のスピンオフ税制が実施された影響で、近年では積極的にスピンオフを計画する国内企業が見られるようになった。ここからは国内の代表的な事例を紹介するので、スピンオフを検討している企業はぜひ参考にしていこう。

1.国内初のスピンオフ税制の適用/コシダカホールディングス

温泉事業やカラオケ事業を営む『コシダカホールディングス』は、国内で初めてスピンオフ税制の適用を受けた企業である。同社は2020年に事業再編を目的として、フィットネス事業を営んでいる『カーブスホールディングス』を独立させた。

このスピンオフが実施された要因としては、両社のターゲット層に違いがあった点が挙げられる。ターゲット層に違いがあると、すべての顧客ニーズに一律で応えることが難しくなるため、それぞれが独立した経営体制を築くためにスピンオフが実施された。

このスピンオフは国内で大きく注目され、今後のスピンオフを後押しする事例として知られている。

2.企業価値の向上を目指したスピンオフ/東芝

スピンオフの国内事例としては、2021年11月に発表された『東芝』の件も有名だ。これまで総合電機メーカーとして地位を確立してきた同社は、スピンオフによって自社を3分割することを発表した。

東芝がスピンオフに踏み切った要因としては、「物言う株主」の存在が大きいと言われている。同社は株主である海外ファンドなどから企業価値の向上を求められており、これを実現するために大幅な事業再編を計画した。

国内では「大改革」と呼ばれるほど衝撃が走ったスピンオフだが、実は海外を見てみると大規模なスピンオフは珍しくない。例えば、米大手『Google』からは多くの企業がスピンオフされており、それぞれの企業が最先端技術を活かしたビジネスに取り組んでいる。

このような背景を考えると、今後は日本でも同じような動きが活発化するかもしれない。

3.取引先や顧客を拡大するためのスピンオフ/PayPal

スピンオフの海外事例としては、eBayから独立した『PayPal』が有名である。大手ネットオークションを運営していたeBayは、2015年にオンライン決済サービス事業(PayPal)を切り離した。

同社がスピンオフを決断した理由は、当時から有望だったPayPalの取引先が限られるためだ。親会社とは異なる方向性で成長するために、PayPalはeBay傘下から脱却する形で独立した。

その後、PayPalはアップルやグーグルと取引をするようになり、時価総額にして2,500億ドルの企業へと成長。現在でも米国を代表するフィンテック企業として活躍しており、世界中のさまざまな地域へサービス提供をしている。

スピンオフはあくまで経営戦略のひとつ

2017年度から始まったスピンオフ税制の影響で、近年では国内でもスピンオフが注目されている。ただし、スピンオフはあくまで経営戦略のひとつであり、事業再編や企業価値向上を目指す方法としては別の選択肢もある。

スピンオフの実施が最終的なゴールとならないように、まずは将来の計画や目的をはっきりとさせた上で、各ケースに最適な手段を選ぶようにしよう。

スピンオフでよくある質問

スピンオフやスピンアウトは仕組みが複雑であるため、実施するとさまざまな疑問が生じやすい。以下ではよくある質問集をまとめたので、計画を立てる前に基礎知識を押さえていこう。

Q1.スピンオフ会社とはどういう意味?

スピンオフ会社とは、親会社から一部門を切り離す形で独立した企業である。子会社を切り離す場合は現物配当、事業の一部を切り離す場合は新設分割によって実施される。

スピンオフの実施目的には、肥大化したグループの再編やハイリスクな事業の独立などがある。また、新規事業を立ち上げる際に、リスクヘッジの意味合いで実施されるケースもある。

Q2.スピンオフとスピンアウトの違いは?

スピンオフとスピンアウトは、いずれも親会社から一部門を独立させる施策である。ただし、親会社との資本関係を継続させるスピンオフに対し、スピンアウトでは資本関係が継続されない。

スピンアウトを実施すると、親会社の設備や販売チャネル、ブランド力などを活用できなくなるため、新会社は完全に独立する形となる。

Q3.スピンオフの具体例は?

国内のスピンオフは昭和から実施されており、1935年には富士通が富士電機から、1937年にはトヨタ自動車が豊田自動織機からそれぞれ独立した。平成以降にも実施例があり、1991年には親会社である日本電信電話から出資を受ける形でNTTドコモが独立をしている。

スピンオフ会社は新規上場(IPO)を目指すことが多く、2003年にはソフトバンクから独立したヤフーが東証一部に上場した。

Q4.スピンオフの成功例を知りたい

1930年代にスピンオフ会社となった富士通やトヨタ自動車、1990年代に独立したヤフーなどは、いずれも業界を代表する企業に成長している。スピンオフを機に新たなビジネスモデルを展開することで、親会社をしのぐ大企業となった例も少なくない。

スピンオフは米国でも実施されており、2015年にはeBayから切り離される形で、決済サービスを提供するPayPalが独立した。

Q5.スピンオフのデメリットや問題点は?

スピンオフによって親会社から離れると、安定した経営基盤を失うことがある。資本関係は継続するが、親会社の経営資源をすべて活用できるわけではないため、特に不採算事業の収益化が難しい。

また、独立した部門の業績が回復しない場合は、従業員のモチベーション低下や離職を引き起こすリスクもある。事業運営のハードルが上がるため、グループ再編を目的とする場合は事業譲渡などとの比較が必要だ。

Q6.スピンアウトのデメリットは?

スピンアウトは経営の自由度が高まる施策だが、親会社との資本関係は継続できない。つまり、親会社の経営資源(ブランド力や販売チャネルなど)が活用できないため、新会社の経営力が試される状況になる。

また、親会社との資本関係があるスピンオフに比べると、スピンアウトは従業員の負担が増えやすい。その結果、モチベーションや生産力の低下、離職などを引き起こす恐れがあるため、従業員のケアにも力を入れる必要がある。

Q7.スピンオフすると株価はどうなる?

スピンオフによる株価への影響は、会社・事業の切り離し方によって異なる。

子会社を切り離す場合は、株式が親会社の株主に分配されるため、理論上は株価が変動することはない。一方で、一部門を完全に切り離すケースでは、事業価値に応じて株価は下落すると考えられる。

なお、スピンオフを機に新株を発行すると株式の希薄化を引き越すため、スキームに関わらず株価は下落する可能性がある。

Q8.スピンオフの税金の仕組みは?

日本では2017年度から、スピンオフ実施時のみなし配当課税が免除される「スピンオフ税制」が施行されている。譲渡損益課税も繰延できる制度だが、スピンオフ税制には細かい要件が設けられている。

一般的な事業継続要件のほか、役員や従業員、株式などに関する要件があるため、スピンオフの計画を立てる前に概要を確認する必要がある。