企業にとって資金は欠かせないものであり、その調達方法はさまざまである。それぞれの特性を理解していなければ、自社の現状に合った方法を選ぶことは難しい。ここでは資金調達の代表例であるデットファイナンスの概要や注意点、各種類の特徴などを解説する。

目次

デットファイナンスとは?

デットファイナンスとは、代表的な資金調達手段のひとつであり、金融機関や投資家から借入をすることによる資金調達を指す。負債を表す「デット(debt)」と、資金調達を表す「ファイナンス(finance)」を組み合わせた用語である。

資金調達手段としては他にも「エクイティファイナンス」があり、これは株式の発行による調達方法である。なお、「エクイティ(equity)」は株式という意味の言葉である。

デットファイナンスとエクイティファイナンスの違い

では、デットファイナンスとエクイティファイナンスにはどのような違いがあるのだろうか。ここからは、両者の特性の違いを解説していく。

1.返済義務の有無

両者の相違点として最初に挙げられる点が、返済義務の有無だ。デットファイナンスには返済義務がある一方で、エクイティファイナンスは原則として返済不要である。

2.貸借対照表上の表記

続いてポイントとなるのが、貸借対照表(バランスシート)上での表記の違いだ。デットファイナンスは返済が必要な借入であるため、他人資本として貸借対照表の「負債」に計上される。方で、エクイティファイナンスは自己資本にあたるため、貸借対照表の「純資産」に計上されるという違いがある。

3.株主の権利分配の有無

デットファイナンスはあくまで借入であるため、株主の権利が分配されることはない。一方で、エクイティファイナンスでは株式を新たに発行し、それを買い取ってもらうことで資金を調達するため、出資者は議決権や配当といった株主の権利を得ることになる。

デットファイナンスの種類 それぞれの特徴やメリット

デットファイナンスは、大きく以下の4種類に分けられる。ここからは、各種類の特徴やメリットを解説する。

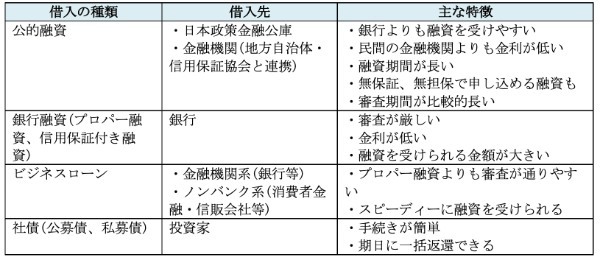

1.公的融資

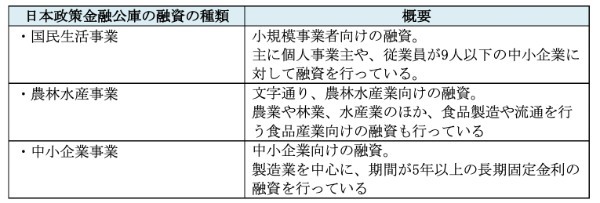

まずは公的融資の代表格である、日本政策金融公庫からの融資について解説しよう。

日本政策金融公庫の融資は、中小企業をはじめとした事業者のサポートを目的としていることから、民間の金融機関よりも金利が低めに設定されている。加えて、無担保・無保証で融資が受けられる「新創業融資制度」なども用意されており、社歴が浅い企業でも融資を受けやすいといった特徴がある。その一方で、審査期間が長く、申し込んでから融資を受けるまでに1ヶ月程度かかるケースもあるため、急ぎで融資を受けたい場合は注意が必要だ。

また、地方自治体と信用保証協会が連携して提供している「制度融資」も、公的融資に含まれる。制度融資を受けるには、制度融資を行っている地方自治体への申請と、金融機関への融資の申し込み、信用保証協会への保証の申し込みを行う必要がある。

主な特徴としては、銀行のプロパー融資などに比べると金利が低く、審査のハードルが低い点が挙げられる。ただし、申請だけでさまざまな手続きが必要になるため、融資実行までに3ヶ月ほどかかるケースも珍しくない。

代表的な制度融資としては東京都の「創業支援融資制度」などがあり、本制度では無担保で最大3,500万円の融資を受けられる。なお、制度融資の借入条件は地方自治体によって異なるため、申し込む際は事前に確認しておくことが重要だ。

2.銀行融資

銀行融資は、銀行からの直接融資となるプロパー融資と、信用保証協会を介した融資の2種類に分類される。

プロパー融資は銀行が貸し倒れのリスクを負うため、中小企業にとっては審査が非常に厳しい傾向にある。ただし、金利が低く設定されているうえ、融資の限度額が設けられていないため、審査が通れば大規模な資金調達を見込める。

一方で信用保証協会を介した融資では、「保証料」と呼ばれるコストを負担する必要がある。また、金利もやや高めに設定されているが、審査についてはプロパー融資ほど厳しくはない。

3.ビジネスローン

ビジネスローンには銀行をはじめとした金融機関の商品と、ノンバンク系(消費者金融など)の商品の2種類がある。

銀行系のビジネスローンは、金利が約1~15%前後と低めに設定されている。また、一般的な銀行融資より審査に通りやすい点もメリットであり、通常は3~5営業日前後で融資を受けられる。ちなみに銀行系のビジネスローンでは、返済時に借入元の銀行口座から引き落とされる仕組みがとられている(※例外あり)。

一方で、ノンバンク系のビジネスローンの最大の特徴は、最短即日で融資を受けられる点だ。そのほか、銀行系のビジネスローンより審査が厳しくない点や、手続きが容易な点などもメリットとして挙げられる。つまり、急ぎで資金が必要な場合に役立つローンだが、金利は6~18%とやや高めに設定されている。

4.社債(公募債、私募債)

資金を直接借り入れる以外に、社債による資金調達もデットファイナンスに含まれる。社債には、担保や保証人がいらず、手続きが簡単というメリットがある。

ちなみに社債は、「公募債」と「私募債」の2種類に分類される。公募債は証券会社を通じて投資家を募る方式であり、大規模な資金調達が可能な一方、有価証券届出書の提出が必要と発行に必要な条件が厳しい。一方で私募債は、少数の投資家と直接やりとりをする形式で、調達できる規模は小さくなるものの、手軽に発行できるのが特徴だ。

銀行や公的機関からの融資と異なる点としては、期間の長さや、一括返済が可能な点などが挙げられる。

デットファイナンスの注意すべきリスク

続いて、デットファイナンスの主なリスクについて解説していく。

1.自己資本比率が低下する

前述の通り、デットファイナンスはバランスシート上では「負債」として計上される。そのため、デットファイナンスを繰り返すと負債が増加し、総資本における返済浮揚の資本比率を表す「自己資本比率」の低下につながる。

他人資本が増えて自己資本比率が下がると、返済に追われやすい状況になってしまう。つまり、会社としての利益が出しづらく、倒産のリスクも高まるので、最終的には金融機関からの評価が下がることになる。

2.利息の支払いが発生する

金融機関から融資を受けると、元金に加えて利息の支払いも発生する。この利息は返済期間と利率に応じて計算されるため、あまりにも返済期間が長引くと会社のキャッシュフローを圧迫してしまう。

そのため、融資を受ける前には利息の支払いを意識し、綿密な返済計画を立てる必要がある。

3.返済義務・返済期限がある

デットファイナンスによって資金を調達した場合は、決められた返済期限までに全額を返済しなければならない。仮に金融機関への返済が遅れると、延滞利息が発生したり資産を差し押さえられたりなど、さまざまな弊害が発生してしまう。

したがって、デットファイナンスによる資金調達は、必ず返却の目途を立ててから実行する必要がある。

デットファイナンスは事前の返済計画が必須

最後に、デットファイナンスを利用するうえで重要な返済計画について解説する。

繰り返しになるが、デットファイナンスによって調達した資金は、利息とともに必ず返済しなければならない。返済不能に陥ると、最悪のケースでは会社が倒産してしまうため、借入の前には返済計画を立てておく必要がある。

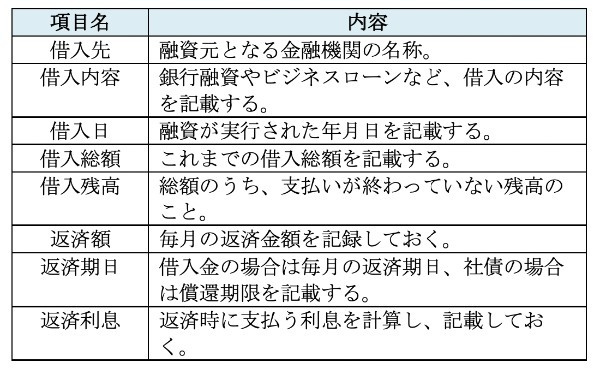

例えば、現在の借入総額や月ごとの返済額、借入先の情報などを事前にまとめておけば、無理な借入を未然に防げる。また、細かい部分までまとめた返済計画は、経営の参考資料としても活用できるだろう。

一般的な返済計画には、主に以下のような項目を記載する。

また、返済計画は資金繰り表と合わせて確認することで、会社のキャッシュの動きをより正確に予測できる。この情報をもとに可能な借入金額を判断すれば、返済不能に陥ることはないだろう。

それぞれの特性を理解し、計画的な返済を

デットファイナンスとひとえに言っても、金利や借入までのスピード感、返済期日などの特性は種類によって異なる。したがって、デットファイナンスによって資金調達をする場合は、会社の現状に見合った方法を選ぶ必要がある。

また、デットファイナンスの過度な利用は、自己資本比率を低下させることも忘れてはならない。常に会社のキャッシュの動きを把握し、無理のない範囲で借り入れることを心がけよう。

文・大町拓也(フリーライター)