決算書を眺めてみて、貸倒引当金という勘定科目について目にすることがある。会計に精通した人ならおなじみの科目だろう。今回は、貸倒引当金とは何かわかりやすく解説していく。繰入限度額の計算方法についても触れるので、あわせて参考にしてみてほしい。

目次

貸倒引当金とは

貸倒引当金とは、将来発生する貸倒のリスクを想定して計上する費用だ。読み方は、「かしだおれひきあてきん」である。当期以前の相手先の信用状況に起因し、発生の可能性や金額を合理的に見積もって計上する。

貸倒引当金を含む引当金については、会計実務の基準が示された企業会計原則で以下のように記載されている。

“発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。”そのほか、貸倒引当金については、金融商品に関する会計基準でも規定されている。

“受取手形、売掛金、貸付金その他の債権の貸借対照表価額は、取得価額から貸倒見積高に基づいて算定された貸倒引当金を控除した金額とする。”

引用:企業会計基準第10号 金融商品に関する会計基準(企業会計基準委員会)

貸倒引当金は、マイナスの資産として計上することになる。

貸倒引当金の会計効果

貸倒引当金にはさまざまな効果がある。資産評価と節税に関する効果を紹介していく。

効果1.資産評価の適正化

貸倒引当金には、資産の評価を適正化する効果がある。

企業会計原則には保守主義の原則があり、「企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。」と定められている。

貸倒引当金を計上すれば、資産が実態以上に評価されなくなる。財務諸表の利用者が、企業の財政状態や経営成績に関して過度な誤解を抱くことを防止できる。

効果2.節税効果

貸倒引当金には節税効果がある。

貸倒引当金を計上していなかった企業が貸倒引当金を導入した場合、貸倒引当金繰入額が費用として計上されるのだ。

税法上の繰入限度額に達するまでの金額は損金算入が認められ、繰入限度額を超える部分については加算調整が行われる。

一括評価による繰入額は貸倒れにならないケースもある。必要経費として損金算入しておけば節税につながるだろう。しかし、1年目に限るという点に注意したい。

貸倒引当金繰入として計上した必要経費は、翌年には貸倒引当金戻入として収入に計上しなくてはならない。

つまり、1年目は貸倒引当金繰入として経費計上できるが、2年目にはその金額を収入として計上するので、節税効果は1年目に限られる。

事業が拡大している会社においては、貸倒引当金の金額が毎期増加していく。そのため、貸倒引当金の繰入限度額も増加し、節税効果を得ることが可能だ。

逆に、事業の縮小によって貸倒引当金の繰入限度額が減少すれば、税金を増やす効果がある。

個別評価金銭債権に係る貸倒引当金の設定

税法上では、貸倒引当金を計算するにあたり、債権を2つに区分する。それは、個別評価金銭債権と一括評価金銭債権である。

法人税法上の個別評価金銭債権とは、貸倒引当金の繰入限度額の計算にあたり、更生・再生といった手続開始の申立てなどの理由により、貸倒損失が見込まれる金銭債権をいう。ここでいう金銭債権とは、売掛金や受取手形といった売上債権や貸付金などだ。

貸倒の危険性が高いため、貸倒の危険度に応じて個別に貸倒引当金を見積もって引き当てる債権といえる。個別評価金銭債権は、会計上の貸倒懸念債権と破産更生債権に相当するともいえるだろう。

個別評価金銭債権の種類

個別評価金銭債権について主な種類を確認してみたい。

➀債務者に生じた更生計画認可の決定等の理由により弁済が猶予され、または賦払により弁済される場合の金銭債権

➁債務者に債務超過の状態が相当期間継続して、その営む事業に改善の見通しがない等の理由が生じている場合の金銭債権

➂債務者に更生手続開始等に関する申立て等の理由が生じている場合の金銭債権

➀や➂については、裁判所に関する手続であるため、その判断は明快だ。

➀については、更生・再生計画や特別清算に係る協定の認可の決定等によって、当面の間にわたって解消される見込みのない債権といえる。

さらに、更生・再生手続や特別清算の開始に関する申立てが行われる場合、何らかの担保の手当てをしていない限り、回収は難しいだろう。

②についても債務超過によって経営好転の兆しがないとなれば、➀や➂と同種の債権であるといえる。なお、②における「相当期間」とは、法人税基本通達11-2-6において「おおむね1年以上」とされている。

債務超過においても、時価ベースで考慮すべきとされており、含み益のある資産があることがわかっている場合は適用できない。

参考:

平成23年度 法人税関係法令の改正の概要(国税庁)

相当期間の意義(国税庁)

貸倒引当金の繰入限度額

個別評価金銭債権は、種類(➀~➂)ごとに貸倒引当金の繰入限度額が定められている。

➀の場合は、理由が生じた日の属する年の翌年1月1日から5年以内に弁済される金額以外の金額である。

➁の場合は、取立て等の見込みがないと認められる金額である。反対債権を有している場合の反対債権の額や、担保を供されている場合のその価額などが該当する。

➂の場合は、金銭債権の額の50%に相当する金額である。ただし、債権とみなされない金額および取立て等の見込みがある金額を除く。

一括評価金銭債権に係る貸倒引当金の設定

一括評価金銭債権とは、個別評価金銭債権以外の金銭債権だ。一括評価金銭債権に関する貸倒引当金の繰入限度額は、所得税法と法人税法で計算方法が異なる。

所得税法のケース

所得税法での計算式は下記の通りである。

年末における一括評価貸金の帳簿価額の合計額×一定の割合

一括評価金銭債権の残高に応じて、貸倒引当金の金額が機械的に算定される仕組みだ。ちなみに一定の割合については、金融業以外が5.5%、金融業が3.3%である。

法人税法のケース

法人税法での計算式は下記の通りである。

➀年末における一括評価金銭債権の帳簿価額の合計額×貸倒実績率

➁年末における一括評価金銭債権の帳簿価額の合計額×法定繰入率

2つのパターンがあるが、法廷繰入率による計算は、中小法人または公益法人等もしくは協同組合等向けの特例であり、大企業は認められない。

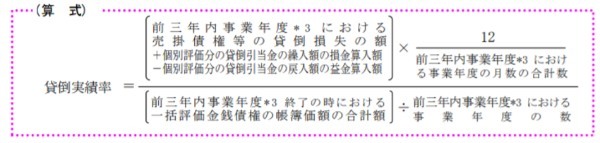

【貸倒実績率について】

貸倒実績率の計算方法を見ていこう。

貸倒実績率による計算方法は、一括評価金銭債権の原則的な評価方法とされており、企業の実態を反映した理論的な方法であると思われる。

しかしながら、過去の貸倒実績を管理するなど、事務管理上の煩雑さを鑑み、法定繰入率による繰入も認められている。

また、中小企業で取引業者が限られている会社については、過去3年間に貸倒が生じていないケースも多いだろう。そのような場合も、法定繰入率による計算が有利となり、適用すべきだ。

【法定繰入率について】

法定繰入率とは、一括評価金銭債権に係る貸倒引当金の繰入限度額を計算するにあたり、法令により業種の区分に応じて定められた貸倒損失の発生率をいう。

貸倒実績率による計算方法と異なり、毎年貸倒実績率を計算する必要はない。事務的で簡便な特徴がある。

各業種における法定繰入率は下記の通りだ。

卸売業・小売業:1%

製造業:0.8%

金融・保険業:0.3%

割賦小売業:1.3%

その他:0.6%

貸倒引当金の繰入限度額を把握して適切に節税

以上、貸倒引当金の意味や会計上の効果などをわかりやすく解説した。

法律や債権の種類によって貸倒引当金の繰入限度額が変わる点が特徴的だったのではないだろうか。

貸倒引当金の繰入限度額は節税効果に関わる。算定のパターンが少し複雑かもしれないが、適切に節税効果を得られるよう、把握しておくようにしたい。

文・内山瑛(公認会計士)