会社は原則として1年に1度決算を行い、決算書を作成する。決算書には、会社の資金調達や内部留保、業績などの重要な情報が詰まっている。決算書の損益計算書(P/L)は、会社の業績を示す財務諸表の一つだ。大きく分けると売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つの利益がある。

経営者にとって、この5つの利益の違いを理解することは非常に重要だ。本稿では、5つの利益の中から「経常利益」がどのように見られるかを解説する。

目次

損益計算書を見る上で重要な5つの利益の違いを解説

会社が決算で作成する財務諸表の中でも「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」は、財務三表と呼ばれている。これらを分析することで会社の経営状態を読み解くことが可能だ。その中でも損益計算書は、その会社の1年間の収支状況を示すもの。つまり損益計算書を見れば当該会社の1年間における売上や経費、利益(損失)が分かるのだ。

損益計算書にある5つの利益

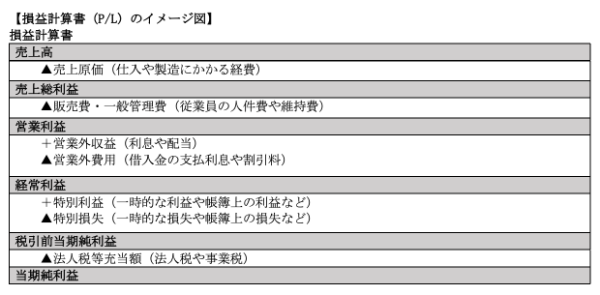

冒頭で紹介したように損益計算書(P/L)は、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つの利益が分けて計上されている。損益計算書を読み解くためには、まずこの5つの利益の意味を理解しなければならない。

・1.売上総利益=売上高-売上原価

売上総利益は、一般的に粗利(粗利益・あら利益)と呼ばれており、売上高から仕入費用などの売上原価を差し引いた利益である。そのため、販売費や一般管理費(販売や営業にかかるコスト)を考慮していないことは注意しておきたい。

・2.営業利益=売上総利益-販売費および一般管理費

営業利益は、損益計算書で区分される売上総利益(売上高-売上原価)から経費となる販売費および一般管理費を差し引いて得られた利益だ。会社の本業による営業活動から生じた利益を現実的にあらわした数字であり、営業利益が赤字(営業損失)の場合には、本業による営業活動が不振であることを意味する。

・3.経常利益=営業利益+営業外収益-営業外費用

経常利益は、本業の成績である営業利益(または営業損失)に営業外収益を加え、営業外費用を差し引いて得られた利益。営業外収益は営業活動以外から経常的に発生する収益だ。例えば株などの受取配当金、貸付金や預金の受取利息、有価証券売却益などがあげられる。

一方で営業外費用は、営業活動以外から経常的に発生する費用を指す。例えば借入金の支払利息、手形売却損、貸倒損失、有価証券売却損などがあげられる。

・4.税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益は、経常利益に特別利益を加え特別損失を差し引いて得られた利益である。つまり法人税などの税金を控除する前の利益のこと。経常的ではない臨時・突発的な利益や費用も含まれる。経常的ではない臨時・突発的な利益である特別利益の具体例は、固定資産売却益や貸倒引当金戻入益、保険差益、債務免除益などさまざまだ。

特別損失は、経常的ではない臨時・突発的な費用として固定資産売却損や固定資産除却損、投資証券売却損、役員退職金などがあげられる。経常利益が赤字にもかかわらず、税引前当期純利益が黒字となっている場合は、特別利益で業績をよく見せようとしている可能性があるため、注意が必要だ。

・5.当期純利益=税引前当期純利益-法人税等

当期純利益は、税引前当期純利益から法人税や住民税などを差し引いて得られた最終的な利益である。企業の1年間の経済活動から得られた当期純利益は、「株主のものである」という考え方もあり株主にとっては非常に重要な情報の1つだ。株主総会の決議により利益処分がなされれば、配当として株主に分配されたり内部留保として純資産に加えられたりすることになる。

また純利益がマイナスとなる場合、損失分は純資産から差し引かれる点も押さえておこう。純資産(自己資本)の計算式は「資本金+利益剰余金」となり、貸借対照表から見ることができる。当期純利益がマイナスで大きな損失が出た場合、利益剰余金が大きく減少することになるのだ。もし自己資本がマイナスになる場合は、特に注意したい。

いわゆる負債が資産を上回る「債務超過」に陥っていることになり、最悪の場合、倒産となりかねない。

経常利益と営業利益の違い

前述した通り営業利益は、営業活動から生じた会社の本業で得られた利益のことで、本業の収益力がダイレクトに反映する。一方で経常利益は、会社が毎年どれくらい稼げるかを示す重要な指標だ。受取配当金や受取利息などの営業外収益と借入金の支払利息などの営業外費用が含まれる。経常利益と営業利益の違いは、本業以外の経常的な収益や費用が含まれるか否かが大きな違いだ。

また経常利益には、普段発生しない損益が含まれないことは注意したい。企業が所有している土地や建物などの不動産を売却して利益を得るなど臨時・突発的で経常的とはいえない利益は含まれないのだ。臨時・突発的な損益は、特別利益や特別損失として税引前当期純利益を計算する際に加算・減算を行う。営業外収益は「経常的に発生する収益」であり代表的なものとしては、以下のようなものがある。

【営業外収益の代表例】

受取利息、有価証券利息、受取配当金、有価証券売却益、仕入割引など

(雑収入に含まれるもの)

現金の過剰、保険会社の契約者配当金、法人税・都道府県民税・消費税の還付金、還付加算金、営業活動以外で受け取った家賃収入・地代収入、報償金、保険金、損害賠償金、祝儀・祝い金、預り保証金・預り敷金で返還されない金額など

営業外費用は「経常的に発生する費用」だ。代表的なものとしては、以下のようなものがある。

【営業外費用の代表例】

支払利息、手形売却損、社債利息、貸倒引当金繰入額、貸倒損失、有価証券売却損、有価証券評価損、売上割引、寄付金、原材料の評価損など

(雑損失に含まれるもの)

現金不足、盗難の損失、延滞税・加算税・罰金、損害賠償金、交通事故などの見舞金、保険の積立保険料と解約返戻金(生命保険)との差額、ファクタリング手数料など

(繰延資産にも計上できるもの)

創立費、開業費、開発費、株式交付費、社債発行費、新株予約権発行費など

(繰延資産の償却費として計上できるもの)

創立費償却、開業費償却、開発費償却、株式交付費償却、社債発行費償却、新株予約権発行費償却など

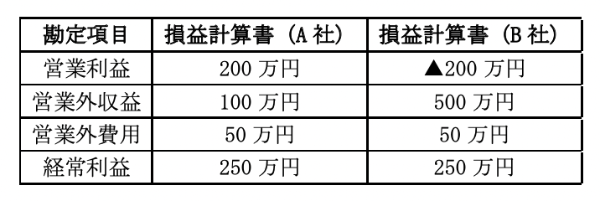

経常利益の具体的な計算例からも考えてみよう。

A社もB社も経常利益は、同じ250万円だが内容はまったく異なる。A社は、営業利益が200万円となっており本業で利益を上げていることが分かるだろう。一方でB社の営業利益は、▲200万円であり営業外収益の500万円で本業の損失を補てんしていることが分かる。例えばB社が不動産を所有していて本業以外にも安定した不動産による賃料収入がある場合には、プラス要素で見られるだろう。

しかし有価証券を売却してなんとか利益を確保したような場合には、経営上のリスクを抱えていることになり改善策を講じることが必要だ。

決算書の経常利益はどう読まれるか

一概に「当期純利益が黒字だから事業が順調」「経常利益が赤字だから事業の状態が悪い」とはかぎらない。重要なのは、それぞれの項目の中身を見て実態で判断することだ。

経常利益はどう読まれるか

経常利益は経常的に繰り返される企業活動で得た利益や損失が反映された数字であり、会社の収益力が最も把握しやすい。税引前当期純利益や当期純利益は例外的な普段発生しない利益や損失も加味して計算されるため、一過性の収益や損失で黒字もしくは赤字になり得る。そのため企業の正常な収益力を判断したい場合は、経常利益を見るのが最適だ。

例えば会社が不動産を所有していて賃貸収入がある場合、営業利益が赤字でも経常利益が黒字になることがある。この場合、本業以外の所有不動産によるインカムゲインにより資産運用が順調である可能性がある。また営業利益が黒字で経常利益が赤字の場合は、本業ではうまくいっているものの借金が多く有利子負債の利息負担が大きいことが考えられる。

この場合は、返済元金の負担も大きい可能性があり資金繰りにも問題があるかもしれない。当期純利益が赤字で経常利益が黒字の場合は、一時的な損失により利益が圧縮されたものの企業としては安定的な事業運営ができていると判断できる。また当期純利益が黒字で経常利益が赤字の場合は、一時的な収益のおかげで利益を得られたものの本業の事業自体はうまくいっていない可能性があるだろう。

企業としての体質を見直し業務内容の改善を図る必要がある。

企業の収益は実態で把握する必要がある

経常利益は、経常的な企業活動で得た成果とはいっても営業外収益や営業外費用は毎年必ず発生するとはかぎらないものもあるため、本業による営業利益とは考え方が若干異なる。例えば有価証券を売却して利益が得られたとしても毎年継続的に計上できるわけではなく、所有する有価証券がなくなれば売却により利益を得ることも不可能になってしまう。

補助金や助成金などを営業外収益に計上するケースが見られるが、こちらも毎年受け取る性質のものではないため、除外して考えることも必要だ。補助金や助成金が受給できたことは、結果としてよかったといえるが金融機関などの社外の者からすると「事業活動に伴う実力ではない」と判断することが多いだろう。

本来補助金や助成金は、毎年受給できるとはかぎらない臨時的な利益であり、特別利益に計上すべき性質のものといえる。企業の収益は、実態で把握する必要があり、営業外利益や営業外収入、特別利益や特別損失の各項目の中身をよく吟味して判断することが大切だ。

まとめ

経常利益は、会社が毎年どれくらい稼げるかを示す重要な指標である。そのため経常利益をチェックする場合には、営業外収益や営業外費用の中身をよく吟味して判断することが必要だ。経営者であれば常に「自社の決算内容が金融機関や取引先などの第三者からどのように見られるか」について考えておかなければならない。

見せかけだけの企業の実力に伴わない利益の計上方法は、第三者から見られた場合信用を失うだけであり結局は「中身が問われる」ことになる。