本記事ではTOBについて、概要およびメリット・デメリット、対処法について解説します。

TOB(株式公開買付)とは?

TOBとは、“Take-Over Bid”の略で、「株式公開買付」と呼ばれるM&Aの手法の一つです。

譲受側(買い手)が事前に買付期間・買取株数・価格を公告して、買収対象の企業の株式を既に保有している不特定多数の株主に対して、株式の買付を呼びかけます。通常の取引市場での買付と異なり、TOBは取引市場を通さずに取引所外で行われます。

対象銘柄を保有している株主はTOBに応募できますが、通常どおり取引市場で株式を売却したり、売却せずに保有し続けたりすることも可能です。

TOBの主な目的

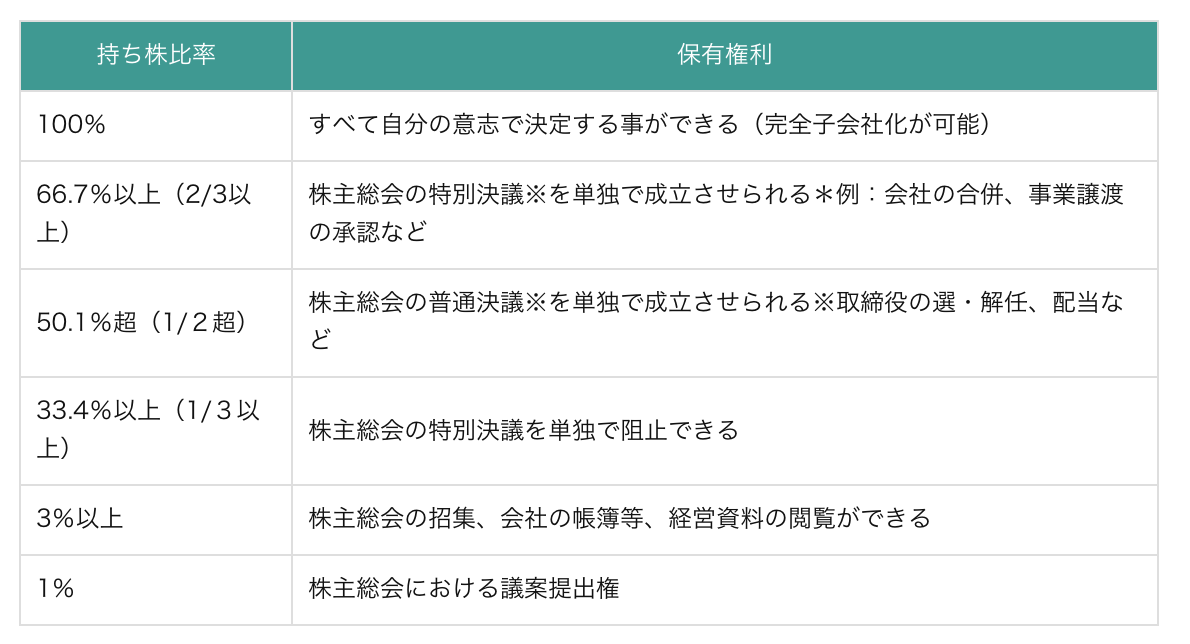

TOBは対象企業の経営権を取得することや、子会社化することを目的に行われます。会社法では持ち株比率により、以下のような権利を取得できます。

持ち株比率/保有権利の一例

対象企業の株式を50%超取得して、株主総会の普通決議が単独で成立可能になれば、すなわち経営権を取得したことになります。

取引所外で買付する理由

対象銘柄を保有している株主は、TOB公告に記載の証券会社などに申し込み、取引所外で株式を売却します。取引市場を通した株式の大量買い注文は、ほかの投資家の注目を集めてしまい株価の急上昇を招く恐れがあるため、取引所外で買付が行われます。

TOBの際に提示される買付価格

TOBにおける買付価格は、市場価格よりも高めに提示されることが一般的です。この上乗せ分は「プレミアム」と呼ばれます。

対象企業側は市場価格よりも高い価格を提示されることで、売却の判断がしやすくなります。一方で買い手側は、市場価格より割高になるものの、大量の株式を集められる可能性が高くなるでしょう。なおTOBのプレミアムは、市場価格の約30~40%割増が相場です。

TOBとMBOの違い

MBOとは、“Management Buy-Out”の略で、日本語では「経営陣買収」ともいわれます。企業の経営陣が経営の見直しや上場廃止などなどを目的として、既存株主から自社の株式を買い取る手法です。 TOBと同様にM&Aの手法のひとつですが、以下のような違いがあります。

上場企業の現経営陣がMBOで自社株を買い付けるにあたり、その目的によってはTOBの手法を選択することも考えられます。

友好的TOBと敵対的TOBの違いと目的

ニュースの中でも「友好的TOB」もしくは「敵対的TOB」という言葉を耳にしたことがあるのではないでしょうか。それぞれ「対象企業の経営陣から同意を得ているか/否か」の違いがあります。ここでは2つのTOBの違いと目的、および敵対的TOBの代表的な防衛策について解説します。

友好的TOB

友好的TOBとは、買収対象の企業の経営陣に同意を得てから行うTOBのことです。

主に良好な関係にあった企業同士が、その関係性を維持したまま親会社・子会社になる(子会社化する)ことを目的として実施されます。なお、日本で実施されるTOBは友好的TOBが大半を占めます。

敵対的TOB

敵対的TOBとは、買収対象の企業の経営陣から同意を得ないで行うTOBのことです。主に対象企業を実質的に支配したり、経営陣を刷新したりする目的で実施されます。結論、敵対的TOBに応じても買収対象の企業にほとんどメリットはありません。そのため、敵対的TOBの対象となった企業は、あらゆる買収防衛策を講じて抵抗します。それでは、敵対的TOBの具体的な買収防衛策についてみていきましょう。

敵対的TOBに対する買収防衛策

前述のMBOのほか、買収対象企業が対応できる主な防衛策は、以下のとおりです。

第三者割当増資

特定の第三者に新株を引き受けてもらうことで、増資する手法です。敵対的TBOの対象となった企業が、友好的な第三者に新株を発行し、買収企業が目標株式数を取得できないようにします。ただしこの手法も、既存の株主から反発を受けやすいデメリットがあります。

ホワイトナイト

敵対的TOBの対象企業が、友好的な第三者に株式を売却して、買収企業が目標株式数数を取得できないようにする手法のことです。

黄金株(拒否権付株式)

株主総会で重要議案を否決できる、特別な株式のことです。黄金株を保有する株主に、敵対的TOBに対する決議に拒否権を行使してもらうことが対策となります。

パックマン・ディフェンス

買収対象となった企業が買収を企てた企業に対して、逆にTOBを実施する手法です。同名のテレビゲームのシステムに似ていることから名づけられました。買収対象の企業が逆にTOBを仕掛けることで資金が必要になり、また、買収企業側も第三者からの買収対象になる可能性が生じます。双方にとって非常にリスクの高い手法なので、日本ではあまり例をみません。

ポイズンピル

買収対象の企業が新株を発行して買収企業の持ち株比率を下げ、目標の株式数を取得させないようにする手法です。ただし新株を発行すると、株式1口あたりの価値が薄くなるため、既存の株主から反発を受ける可能性があります。

ゴールデンパラシュート

買収対象の企業の役員報酬を引き上げることで、買収企業に買収の意欲を失わせ、敵対的TOBを阻止する防衛策です。

プットオプション

市場価格(時価)にかかわらず、決められた期間内に一定の価格で株式を売却できる権利のことです。株主にプットオプションを与えておくことで、敵対的TOBを行った買収企業は、権利行使価格で買い取りに応じなければなりません。権利行使価格が買収企業にとって割高な場合は、買収を抑制する効果があります。

TOBのメリット

「TOBを実施する企業側」と「TOB対象となった企業側」の両面から、TOBのメリット・デメリットをそれぞれみていきましょう。

TOBを実施する企業側のメリット

TOBを実施する企業側のメリットは主に3つです。それぞれを詳しく解説していきます。

買収成立までの見通しが立ちやすい

取引市場を通した株式の大量買付は、株価が想定外に急上昇してしまうこともあり、最後まで費用の見通しが立たない場合が少なくありません。一方でTOBは、あらかじめ買付期間・買取株数・価格を公開してから実施します。買収成立までどれくらいの期間を要するか、見通しが立ちやすいことがメリットです。

株価変動の影響を受けない

TOBはあらかじめ公開した価格で株式を買い付けるので、市場変動の影響を受けません。 一方、通常の取引市場を通して買い付ける場合は、株価の変動によって想定外の費用や時間がかかることもあります。

効率的に株式を取得できる

目標株式数に満たなかった場合はキャンセルができるため、効率的な株式の取得が可能です。TOBでは買い取る株式数に制限を設けることが可能であり、目標株式数に満たない場合は取得しないことも選択できます。

一方で取引市場を通して株式を買い付ける場合は、目標株式数に満たなかったとしてもキャンセルは無効です。

TOB対象となった企業側のメリット

TOB対象となった企業側のそれぞれのメリットについて、詳しく解説していきます。

市場価格よりも高く株式を売却できる

TOBでは、市場価格に30~40%のプレミアム分が上乗せされた価格を提示されることが一般的です。対象企業にとっては、直近の市場価格よりも高く売却できるというメリットが得られるでしょう。さらに、TOBで高いシナジー効果が認められる場合は、プレミアム分がより上乗せされたり、より高い価格を提示する別の買収企業があらわれたりします。

経営状況の改善に期待できる

友好的TOBでは、買収企業からの資金が投入されることにより、経営基盤の安定および経営状況の改善に期待できます。買収対象の企業は、今まで資金不足で着手できなかった事業拡大や設備投資も見込めるようになるでしょう。

TOBのデメリット

「TOBを実施する企業側」と「TOB対象となった企業側」には、以下に挙げるようなデメリットもあります。

TOBを実施する企業側のデメリット

TOBを実施する企業側のそれぞれのデメリットについて、詳しく解説していきます。

取引市場で買い付けるよりも高いコストがかかる

TOBでの買付価格は、市場価格にプレミアム分を上乗せすることが一般的です。したがって、TOBを実施する企業側は、取引市場を通して株式を買い付けるより高いコストがかかります。

敵対的TOBは買収の成功率が低い

過去の事例をみても、敵対的TOBは友好的TOBよりも買収の成功率が低い傾向にあります。なぜなら、敵対的TOBを仕掛けられた買収対象企業は、防衛策を講じて抵抗してくるからです。たとえ買取が成立しても、想定外の買収費用がかかったり、目標株式数を取得できなかったりすることが多いでしょう。

TOB対象となった企業側のデメリット

TOB対象となった企業側のそれぞれのデメリットについて、詳しく解説していきます。

経営権を奪われる

TOBを行う企業の目的は、買収対象の企業の経営権を取得することです。逆にいえば、買収対象の企業の経営陣は、経営権を奪われることになります。経営権を奪われれば、当然ながら経営陣は買収企業の経営方針に口を出せません。敵対的TOBの場合は、今まで推進してきた事業を縮小されたり、望まない経営方針に転換されたりするリスクもあるでしょう。このようなリスクを回避するため、敵対的TOBを仕掛けられた企業は防衛策を講じて、何としてでもTOBを阻止しようとします。

防衛策が株主に反対される可能性がある

敵対的TOBの防衛策を講じたとしても、株価が下がるなどの理由から既存株主の反発を受ける可能性もあります。たとえば、新株を発行する「ポイズンピル」は株価の低下を招くため、既存株主に損失を与えるリスクをはらんだ防衛策といえます。また、防衛策が成功して敵対的TOBを阻止したとしても、結果的に株価が下がって株主が損失を被るリスクも考慮しなければなりません。

保有株式がTOBの対象になった際の対応

自身の保有株式(対象銘柄)がTOBの対象となった際に、株主が選択できる対応について、詳しく解説していきます。

TOBに応じて売却する

「TOBに応じる」場合は、市場価格よりも高値で株式を売却できるメリットがあります。

プレミアムは市場価格よりも30~40%程度高いことが一般的であるため、お得に株式を売却したい場合におすすめです。TOBに応じる場合は、取引市場を通して株式を売却する際にかかる売買手数料もかかりません。ただし、買収企業が買い付ける株式数に上限を定めている場合は、上限に達した時点でTOBに応じても売却できない場合があります。そのため全株式を売却したい場合は、取引市場を通すほうが確実です。

TOBには応じず、取引市場経由で売却する

「TOBに応じない」場合の1つ目の選択肢は、取引市場経由で株式を売却することです。一般的にTOBが公開されると、対象銘柄はTOBでプレミアム分が上乗せされた価格付近まで値上がりする傾向にあります。

したがって、タイミングを見計らって取引市場経由で株式を売却すれば、市場価格でも十分に売却益を得られます。

取引市場経由であれば、目標株式数に達しなかったために買付がキャンセルされることもないので、株式を確実に売却して利益を得たい場合におすすめです。

TOBに応じず、保有を続ける

「TOBに応じない」場合の2つ目の選択肢は、TOBが公開されてからも対象銘柄を保有し続けることです。ただし、TOB成立後には株価が元の水準に戻る傾向にあります。

保有し続ける場合の注意点は、TOB成立後に買収対象の企業が上場廃止となった際に、TOBの買付価格で強制的に株式を売却しなければならないことです。これを「スクイーズアウト」といいます。

そのほか、新聞などでTOBが公開された後、対象銘柄を市場で購入してTOBに申し込めば応募が可能です。(ただし、対象銘柄がTOBの買付価格よりも安く購入できた場合に限ります。)

終わりに

以上、TOB(株式公開買付)の概要やメリット・デメリット、対処法を解説しました。TOBは企業の経営権の取得や子会社化が主な目的ですが、日本の中小企業のTOBは友好的TOBが成立しやすい傾向にあります。敵対的TOBはハイリスク・ハイリターンの手法であることや、友好的TOBと比べて買収の成功率が低いことが理由として挙げられます。

また、日本の企業の特徴である「株式持ち合い」も、理由の一つとして考えられるでしょう。株式持ち合いとは、複数の企業がお互いの株式を保有する状態のことです。日本では、外資による株式買い占めや経営乗っ取りへの対処として、持ち合い株が定着した背景があるため、敵対的買収が採用しにくいといえます。TOBを検討されている経営者の方は、経験豊富な専門家と連携し、どの手法を採用するか慎重に検討するようにしましょう。