「報酬、料金、契約金及び賞金の支払調書」は、会社で作成が必要となる税務書類だ。年末調整で発行する源泉徴収票と似て非なる書類だが、ほぼ同時期に作成して税務署に提出するため、違いがわかりにくい。今回は「報酬、料金、契約金及び賞金の支払調書」の概要をはじめ書き方や注意点まで解説する。

目次

「報酬、料金、契約金及び賞金の支払調書」に関する2つの事前知識

そもそも、支払調書とは何だろうか。まずは支払調書の意義や源泉徴収票との違いについて見てみよう。

事前知識1.支払調書の意義

支払調書とは、取引先の法人や個人に対する支払内容を税務署に伝える書類である。税務署への提出期限は、原則として報酬等を支払った翌年1月31日までだ。

支払調書が必要な支払いは、報酬や料金、契約金、賞金だけではない。支払調書が必要な支払いの例は以下の通りだ。

・配当、剰余金の分配、金銭の分配および基金利息の支払い

・利子等の支払い

・不動産の使用料や譲受、売買、貸付に伴う斡旋料の支払い

・非居住者に対する給与、報酬の支払い

・非居住者に対する組合契約事業の利益の支払い

事前知識2.源泉徴収票との違い

源泉徴収票は、給与や退職金、公的年金を受け取った人などに交付する書類だ。源泉徴収票の対象となる給与所得や公的年金等の雑所得も、所得税および復興特別所得税の源泉徴収を行う。この点は支払調書と同じだが、いくつか違いがある。

まず、源泉徴収税額の計算方法だ。支払調書の対象となる支払いの源泉徴収税額は、原則として支払額に税率(10.21%・20.42%など)を乗じて計算する。支払先の扶養状況等は考慮しない。

一方、源泉徴収票の対象となる給与所得や退職所得などの源泉徴収税額は、支払対象者の扶養親族等の数や勤続年数等を考慮して計算する。

また、書類の配布義務も違う。支払調書は支払対象者に交付する義務はない。外注先などに交付するのは、あくまでも支払元である企業や個人の厚意だ。一方、源泉徴収票は必ず相手に交付しなくてはならない。

「報酬、料金、契約金及び賞金の支払調書」とは?

「報酬、料金、契約金及び賞金の支払調書」は、支払調書の名称だ。報酬や料金など支払いの種類ごとに支払調書が用意されているのではない。外注先への支払いが報酬、料金、契約金、賞金のいずれかに該当するなら、必要事項を記載して期日までに税務署に提出する。

「報酬、料金、契約金及び賞金の支払調書」の対象となる支払い

「報酬、料金、契約金及び賞金の支払調書」の対象となる支払いは多い。主な例は以下の通りだ。

・原稿、挿絵、写真、作曲、CDや映画のナレーションの吹込み、デザインの報酬

・TV等の出演料

・印税や映画、演劇や著作物の著作権、著作隣接権の使用料

・特許権の工業所有権等の使用料

・講演料

・技芸やスポーツ、知識などの指導報酬

・脚本や脚色、翻訳、通訳の報酬

・校正や速記、書籍の装丁や版下の報酬

・投資のコンサルティングに関する報酬

・弁護士等の士業に対する報酬(行政書士を除く)

・診療報酬

・プロボクサーやプロレスラー、スポーツ選手に対する報酬

・モデルに対する報酬

・保険の外交員や集金人、電力量計の検診人に支払う報酬

・映画やラジオ、テレビ、演劇などの出演、演出、企画の報酬

・芸能人の役務提供に関する報酬

・ホステスやコンパニオンに対する報酬

・野球選手などの専属契約にともない支払われる契約金

・クイズ番組等でスポンサーから支払われる広告宣伝のための賞金

・馬主に支払われる競馬の賞金

「報酬、料金、契約金及び賞金の支払調書」の提出時期と提出先

毎年1月1日から12月31日までの間に支払った報酬や料金、契約金、賞金については、「報酬、料金、契約金及び賞金の支払調書」に内容を記載しなくてはならない。

支払調書はまとめて作成するのではなく、支払った相手先ごとに作成する。翌年1月31日までに税務署長に提出しなければならない。

「報酬、料金、契約金及び賞金の支払調書」の提出方法

提出方法は紙の書類だけでなく、電子申告(e-Tax)やCD・DVDといった光ディスクでも可能だ。なお、紙の書類は税務署で備え付けられているほか、国税庁のリンクでも入手できる。

ただし2021年1月1日以降、前々年に提出するはずだった支払調書や源泉徴収票の数が100枚以上となる場合、紙ではなくe-Taxか光ディスクでしか提出できないようになっている。e-Taxや光ディスクでの提出方法については、国税庁のサイトも参考にしてほしい。

参考:

[手続名]報酬、料金、契約金及び賞金の支払調書(国税庁)

法定調書の作成・提出について(e-Tax)

光ディスク等の規格とレコードの内容及び記録要領について(国税庁)

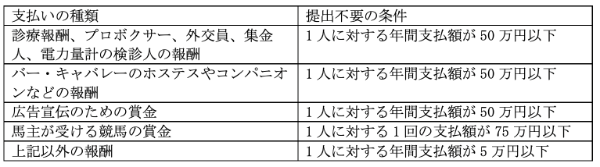

「報酬、料金、契約金及び賞金の支払調書」の提出が不要なケース

「報酬、料金、契約金及び賞金の支払調書」は、支払額が一定金額以下なら提出は不要だ。

「報酬、料金、契約金及び賞金の支払調書」の記載事項6つとその書き方

「報酬、料金、契約金及び賞金の支払調書」の記載事項6つとその書き方を解説していく。

記載事項1.支払いを受ける者に関する事項

支払いを受ける者とは、支払先をさす。つまり、自社に何らかのサービスを提供して報酬や料金を受け取る側である。具体的な記載内容は以下の通りだ。

・支払先の氏名または名称

・支払先の住所(居所)または所在地

・支払先の個人番号または法人番号

いずれも支払調書を作成する日の現況を記載する。

記載事項2.区分

区分は、報酬や料金、契約金、賞金の中身をさす。

たとえば専門家に対する報酬ならば、支払先に応じて「税理士報酬」「弁護士報酬」などのように記載する。フリーランスに対する報酬ならば「原稿料」「翻訳料」、ホステスや外交員に対する報酬ならば「ホステス報酬」「外交員報酬」などのように記載する。

記載事項3.細目

細目には区分よりもさらに具体的な内容を記載する。

たとえば、税理士報酬ならば「顧問料」「決算料」、講演報酬ならば講演の名称、印税報酬ならば作品名を記載する。

記載事項4.支払金額

その年の1月1日から12月31日までの間に確定した支払額を記載する。実際に支払った金額だけではなく、確定したけれど支払いが年明けになる金額も含める。

なお未払分については、既に支払済の金額と分けて記載しなくてはならない。記入欄の上段には未払金額を、下段には年内に支払済となった金額を記入するのだ。

記載金額は原則として消費税を含める。ただし、明確に本体価格と消費税を区分できるならば、本体価格だけを記載しても構わない。

なお、支払金額は源泉徴収税額の発生とは一切関係ない。源泉徴収税額の有無に関わらず、支払金額をすべて正確に書き出す。

記載事項5.源泉徴収税額

源泉徴収税額とは、支払った報酬や料金、契約金、賞金から天引きした所得税のことだ。現在、復興特別所得税も含めて記載する。

未払分につき源泉徴収すべき税額が生じているならば、2段に分けて記載する。記入欄の上段には未払分の源泉徴収税額を、下段には年内に支払った源泉徴収税額を記入する。

なお源泉徴収税額は、基本的に「支払金額×10.21%」で計算する。

ただし、1人に対して1回に支払う金額が100万円を超えるのなら、超える部分の額については「(支払金額-100万円)×20.42%」で計算する。

詳しい源泉徴収税額の計算については、以下のリンクを確認してほしい。

記載事項6.支払者に関する事項

支払者とは、何らかのサービスの提供を受け、相手方に報酬や料金を支払った側をさす。記載内容は以下の通りだ。

・支払者の氏名または名称

・支払者の住所(居所)または所在地

・支払者の個人番号または法人番号

いずれも支払調書を作成する日の現況を書く。

「報酬、料金、契約金及び賞金の支払調書」を作成する際の2つの注意点

支払調書を作成するときは以下の2点に注意しよう。

注意点1.マイナンバーの記載

支払調書は源泉徴収票と違い、取引先に交付する必要がない。とはいえ、たいていは取引先の確定申告にそなえ、決算資料を提供すべく支払調書を交付するだろう。

もし交付する側・交付される側が個人なら注意点がある。支払元・支払先である個人のマイナンバーを記載してはいけない。不正利用を防ぐためだ。

個人番号の記載が必要なのは、税務署に提出する支払調書だ。なお法人番号は、税務署提出用と交付用の両方に記載する。法人番号はオープンにされているからだ。ちなみに法人番号は以下のサイトから検索できる。

注意点2.紛らわしい報酬の区分

原稿料や講演料に該当しそうだが、実は該当しない報酬もある。たとえば、クイズの問題に対する投書だ。一時的に支払われた金額なら賞金の区分となる。また、技芸やスポーツの教授料であっても、単に講演しただけなら講演料として扱われる。

ホステスであっても、すべてが支払調書の対象となるわけではない。働き方によって報酬が給与所得に該当し、作成すべき書類は支払調書ではなく源泉徴収票となることもある。

報酬の区分がわかりづらいときは税理士に確認したほうがいいだろう。

文・鈴木まゆ子(税理士・税務ライター)