事業が軌道に乗ってくると仕事量も増え、社長一人では業務が廻らなくなります。

そうなるといよいよ「従業員」を雇うことになりますね。

会社としてもさらなる飛躍のための大事なステップです。

嬉しいことですが、はじめて従業員さんを雇うとなると何かと心配が出るものです。

「採用するときはどんな手続きをしたらいいのだろう?」

「使えない人だったらどうしよう。クビにできるのかな?」

「残業代はどうするのだろう?」

「有給休暇は与えないといけないのかな?」

「給料明細の作り方は?就業規則とかもいるの?労働者名簿って何?」

このように色々な心配が出てくるものです。

今回からはこういった「人」の問題について、実務上最低限知っておかなければいけないことをお伝えしていきたいと思います。

今回は「従業員を採用するときに何をしないといけないか」についてです。

採用するときは、大きく分けると3つの面からの手続きが必要です。

1.税金関係の手続き

2.社会保険関係の手続き

3.労務管理面からの手続き

この3つの面から考えていきたいと思います。

1.税金関係の手続き

まずは「税金関係の手続き」からです。

税金関係の手続きは次の3点です。

①履歴書と本人確認資料(免許書のコピーなど)を保存する

②扶養控除申告書を記載してもらう

③住民税の特別徴収の引継ぎ

では一つずつ見ていきましょう!

①の「履歴書と本人確認資料(免許書のコピーなど)を保存」は、税金関係というと意外かもしれませんが、実は大事な税金関係資料なのです。

というのは、法人は数年経つと税務署が税務調査に来ます。

このときに「履歴書」と「本人確認資料」がないと、架空人件費を疑われることがあるのです。

面接をする際に履歴書は貰っていると思いますが、その後税務調査で見られることもありますので、なくさないように保存しておいてください。

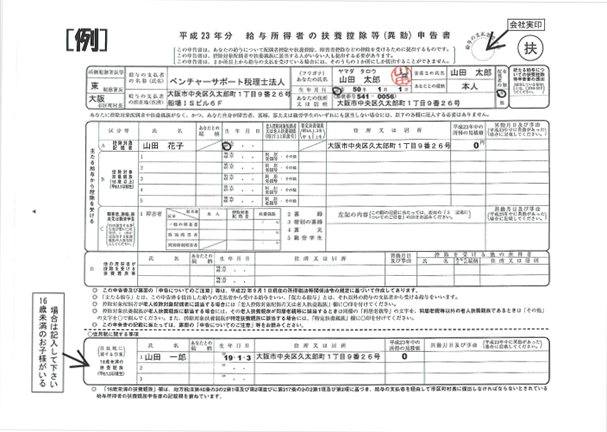

②の「扶養控除申告書を記載してもらう」ですが、これは通称「マル扶」と呼ばれる資料で設立の後すぐに税務署から送付されてきます。

上の例をご覧いただければ記載内容はわかると思います。

ひとつ注意いただきたいのは「控除対象配偶者」という欄です。

この欄は配偶者が「年間103万円以下の収入の場合」のみ記載します。

税務署はこの「扶養控除申告書」がないと、給料から天引きする源泉所得税を高く取る事を義務つけています。(乙欄課税と言います)

この「扶養控除申告書」は本来は入社時に記載してもらうのが原則ですが、実務上は年末に記載することもよくあります。

ただ年の途中で退職した人がいると、年末に「扶養控除申告書」を書いてもらえなくなりますので、できれば入社時に書いてもらうようにしてください。

もし「扶養控除申告書」が手元になければ国税庁のHPからダウンロードができます。

では次は③の「住民税の特別徴収の引継ぎ」についてです。

住民税は、会社が給料から天引きして会社が本人の代わりに納める「特別徴収」と言う方法と、従業員が自分で納める「普通徴収」という方法を選択することができます。

もし会社が特別徴収を採用しているのであれば、市役所に「給与所得者異動届出書」を提出しなければいけません。

ですが会社が普通徴収を採用しているのであれば、住民税に関しては特に処理すべきことはありません。

以上、まずは税金関係で行わなければいけない手続きを見てきました。

では次は社会保険関係の手続きを見ていきましょう!

2.社会保険関係の手続き

社会保険関係の手続きは大きく言うと2つです。

①「厚生年金・健康保険」に関する加入の手続き

②「雇用保険」に関する加入の手続き

厚生年金と健康保険は「資格取得届」という書類を年金事務所に提出することで加入手続きを行います。

「資格取得届」は年金事務所に行くと備え付けがあります。

また従業員さんの年金手帳も必要になります。

加入される方に扶養親族がいらっしゃる場合には「健康保険被扶養者届」という書類も必要になります。

次は雇用保険についてです。

雇用保険は「資格取得届」をハローワークへ提出します。

その際に前職を辞めるときに従業員さんが貰っている「雇用保険被保険者証」も必要になります。

雇用保険の加入手続きは以上です。

ちなみに労災保険に関しては採用時には手続きが発生しません。

最後は「労務管理面からの手続き」についてです。

3.労務管理面からの手続き

労務管理で必要な手続きは大きく次の3つです。

①雇用契約書の作成

②労働者名簿の作成

③賃金台帳の用意

まずは「①雇用契約書の作成」からです。

雇用契約書には必ず記載しないといけない6つの要項があります。

労働契約の期間

給与の額、締めの時期、支払時期

勤務場所と仕事内容

就業時間(始業時間と終業時間)と残業の有無

解雇の事由

休憩時間や休暇に関する事項

この6つの内容が盛り込まれた「雇用契約書」を、入社日に新入社員さんとの間で結んでおくようにしましょう。

この6つは労働基準法で「絶対的明示事項」として、必ず書面で明示することが義務付けられています。

また明示しないとトラブルの元になりますので、しっかり交わすようにしてください。

次は「②労働者名簿の作成」についてです。

労働者名簿とは

1.労働者の氏名

2.生年月日

3.履歴

4.性別

5.住所

6.業務内容(労働者の数が30人未満の場合は記載しなくても構いません)

7.採用の年月日

8.退職(解雇)の年月日とその理由

9.死亡の年月日とその原因

の9つを記載した名簿を言います。

こちらも労働基準法で作成が義務付けられており、労働基準監督署の調査でも必ずチェックされる書類ですので不備のないようにして下さい

最後に「③賃金台帳の用意」についてです。

賃金台帳も労働基準法で設置が義務付けられた書類で、次の内容を記載する必要があります。

1.氏名

2.性別

3.賃金の計算期間

4.労働日数

5.労働時間数

6.時間外労働、休日労働、深夜労働を行った時間数

7.基本給、手当その他賃金の種類毎にその額

8.賃金の一部を控除した場合はその額

賃金台帳は労働基準法により、最後の記入をした日から3年間保存することになっています。

最近は給与計算ソフトが普及してパソコンで管理するケースが一般的ですが、賃金台帳もパソコンでの管理が認められています。

以上「①雇用契約書」「②労働者名簿」「③賃金台帳」の3つは人を雇うと必須の書類を考えてください。

またタイムカードや出勤簿はフォーマット等は自由ですが、ないと給料計算ができませんので、用意する必要があります。

その後従業員さんが10名以上になると「就業規則」も必要になりますが、起業直後は後回しでも良いでしょう。

労務管理面は、税金や社会保険と比較すると後回しになりがちですが、最近は労働基準監督署の調査も多くなり、また労働者保護の社会的な機運が高まっています。

後で後悔しないようにしっかりと備え付けるようにしましょう。(提供:ベンチャーサポート税理士法人)