不況を乗り越えるために重要なのが、企業の体質である。人間が体を鍛えてウイルスに強い体質を目指すように、企業も利益を蓄えて体質を強化する。その体質強化に直結するのが利益剰余金だ。今回は利益剰余金について、当期純利益との関係や税務の注意点などをわかりやすく解説する。

目次

利益剰余金とは

利益剰余金とは、純資産の部の株主資本のうち、資本金・資本剰余金・自己株式を除いた部分のことだ。ニュアンスとしては、「毎年の利益が積み上がったもの」となる。

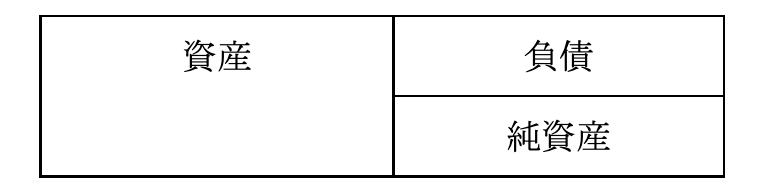

決算書の貸借対照表には、「資産」「負債」「純資産」が表示される。

利益剰余金があるのは、純資産の部だ。純資産の部にもいくつかの項目があり、利益剰余金は「株主資本」に含まれる。株主資本は、次の項目で構成される。

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

続いては、利益剰余金の成り立ちと意味について、より詳しく解説していく。

利益剰余金と純利益の関係

通常、利益は売上高から経費などを差し引いた残り(儲け)を意味しており、営業利益や経常利益、当期純利益などがある。これらは損益計算書(P/L)の利益だ。

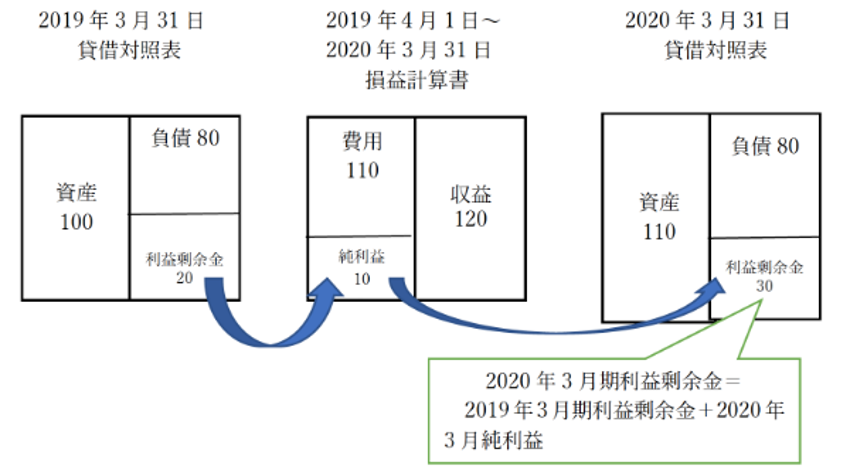

対して利益剰余金は貸借対照表(B/S)の科目であり、毎年稼いだ利益の合計額である。いわば利益は単年度のフローであるのに対して、利益剰余金は設立から現在にいたるまでのストックだ。

利益剰余金と現預金残高の関係

利益が1年間の企業活動で稼いだお金だという見方をすると、利益剰余金は毎期に積み重ねられる利益であるから、現預金残高=利益剰余金と考えられる。

しかし、実際には現預金残高=利益剰余金となることはほとんどない。なぜなら、支出=費用ではない場合が存在するからである。

例えば、期首の現金残高が10,000とした場合を考えてみよう。売上高50,000、費用30,000とすると、利益は20,000で期末の現金残高は30,000のはずだ。

しかし、期中に固定資産の支払いが10,000あり、その減価償却費が費用30,000のうち1,000だとすると話は別だ。

実際の現金収入は50,000、現金支出は10,000+29,000=39,000となり、現金残高は10,000+50,000-39,000=21,000となる。

したがって固定資産などの支出がある場合、利益と現金残高の間に乖離が生じる。通常の企業活動では、現預金残高=利益剰余金とはならない。

利益剰余金がマイナスになるケース

マイナス表記された利益剰余金を見て、疑問を抱いたことがある方もいるだろう。

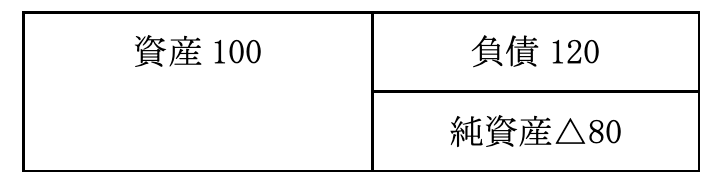

利益剰余金がマイナスになると、一般的に経営状態が悪化しているとみなされる。例えば、赤字経営に陥っているケースだ。赤字経営では、「利益剰余金=これまでに積み上げてきた利益」を取り崩して経営を成り立たせている状態となり、債務超過や倒産リスクが増加する。

債務超過とは、会社の負債が資産を上回っている状態のことだ。負債が資産を上回ると、純資産はマイナスになる。

債務超過は、会社の資産をすべて売却しても負債を返済しきれない状態であり、望ましい状態とはいえない。債務超過から必ずしも倒産にいたるわけではないが、倒産リスクが高まっている状態といえる。

なお、株主に過剰な配当を実施することで利益剰余金がマイナスになることもあり得るが、日本では財源規制によって起こりえないため、ほとんどの利益剰余金のマイナスは赤字経営が要因といえる。

利益剰余金のマイナスを解消するには、赤字経営を脱し、利益を出して再び積み上げていくしかない。

利益剰余金の要素3つ

続いては、利益剰余金を構成する要素について、より詳しく見ていこう。

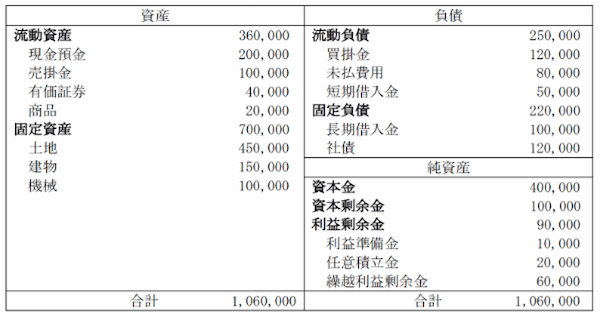

通常の貸借対照表における利益剰余金は、利益準備金や任意積立金、繰越利益剰余金で構成されている。

要素1.利益準備金

利益準備金とは、利益剰余金のうち会社法によって積み立てることが義務付けられている金額だ。

企業は利益を中心とする剰余金の一部を配当金として株主に還元する。しかし、株主を優遇して配当しすぎると、利益剰余金が少なくなって財務基盤が弱まってしまう。

そこで、会社法では財務基盤の強化を目的として、配当金額の1割を積み立てるよう強制している。

限度額は、資本準備金と合わせた法定準備金が資本金の4分の1に達するまでとされている。したがって、4分の1に達した後の積み立ては不要だ。

要素2.任意積立金

任意積立金は、定款や株主総会の決議などにもとづき、利益準備金以外の利益剰余金である「その他利益剰余金」のうち、会社が任意に積み立てる金額をさす。

種類は、特定の目的がある目的積立金と、特定の目的がない無目的積立金に分かれる。

目的積立金としては、新築積立金や設備拡張積立金、退職給付積立金、修繕積立金などが挙げられる。一方で無目的積立金には、利用目的を限定せずに利益を留保する別途積立金がある。

要素3.繰越利益剰余金

繰越利益剰余金とは、利益剰余金のうち利益準備金と任意積立金以外の金額である。会社における過年度の累積利益に当期の利益(損失)を加算した金額であらわす。

この繰越利益剰余金が株主への配当原資となる。株主は多くの配当を要求するが、過大な配当は繰越利益剰余金を減らし、将来の会社経営に悪影響を及ぼす点には注意したい。

利益剰余金に仕訳は必要?

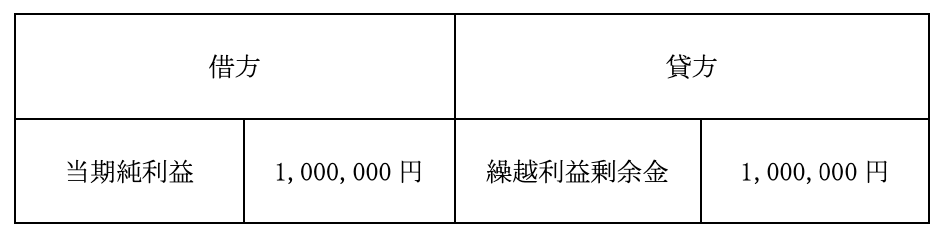

利益剰余金の金額は、毎年変動する。では、利益剰余金の仕訳は必要なのだろうか?利益剰余金のうち、金額が必ず変動するのが繰越利益剰余金である。なぜなら当期から来期に変わる際に、当期の損益である当期純利益を繰越利益剰余金に加減算する必要があるからだ。金額が変動するため、次のような仕訳が必要となる。

・当期純利益を繰越利益剰余金に振り替える仕訳

例)当期純利益100万円を繰越利益剰余金に振り替えた。

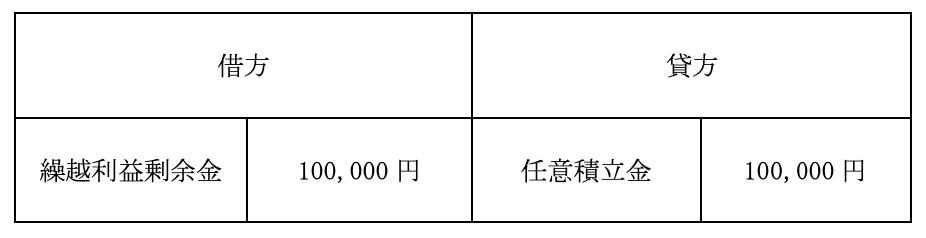

当期純利益を繰越利益剰余金に振替する仕訳は、会計ソフトを導入して会計処理を行っている場合、次期に繰り越す際に自動で仕訳されることも多い。その場合は、仕訳を手入力する必要は特にない。また決算において繰越利益剰余金から任意積立金を積み立てることもある。この場合も次のような仕訳が必要だ。

・任意積立金を積み立てる仕訳

例)決算で任意積立金10万円を積み立てた。

※任意積立金については、別途積立金や退職積立金など、目的ごとの勘定科目で処理する場合もある。

会計ソフトによっては、任意積立金の仕訳も決算処理で自動仕訳されることもある。その他、配当金を出す場合にも仕訳が必要となるため、注意したい。

利益剰余金の配当と処分

通常、株主への配当は、利益剰余金から支払われる。

株式会社では、決算において当期純利益を確定し、前期末の繰越利益剰余金をプラスして利益剰余金を確定する。

そして、決算日の翌日から3ヵ月以内に開催される株主総会で、利益剰余金の配分が決定される。

なお、2006年5月施行の新会社法によって、従来の計算書類の一部であった「利益剰余金処分案」が廃止され、株主総会の決議事項として独立した。

そのため、剰余金の配当は定時株主総会だけではなく、臨時株主総会においても決議が可能となった。すなわち、配当原資があれば年に何回でも配当が可能である。

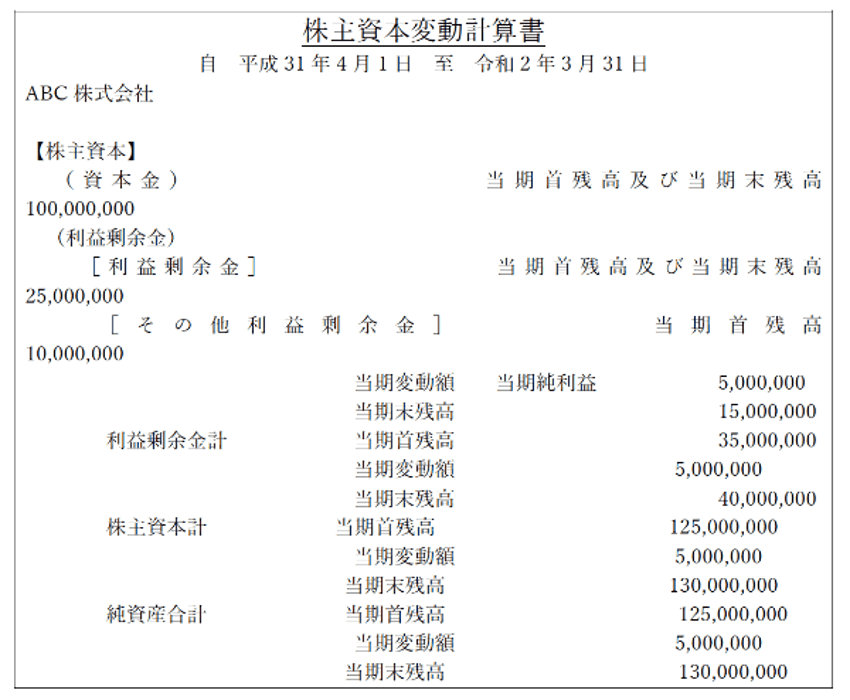

利益剰余金の処分は、株主配当金や利益準備金、任意積立金に配分され、株主資本変動計算書に掲示される。

ちなみに、処分というと余り物をなくすようなマイナスイメージがあるが、利益剰余金の処分とは金額の分け方を決める意味を持つ。

利益剰余金と内部留保の違いとは?

国会などでよく企業の内部留保の話が出てくる。例えば「企業は内部留保を抱えがち」「新型コロナウイルスの影響で企業の内部留保は大きく減少した」といった話題も少なくない。では、内部留保と利益剰余金はどのように違うのだろうか。

内部留保金とは、簡単にいうと企業の内部に残された利益である。厳密には、当期純利益のうち配当金などで外部に流出した金額を除く内部に残された金額の累計額のことだ。実は、会社の決算書を見てみると内部留保や内部留保金といった項目は出てこない。ただし。内部留保金の内容を見ると利益剰余金とまったく同じである。つまり内部留保金と利益剰余金は同じと考えて良い。

利益剰余金は、あくまで利益の累計額である。ただし「利益剰余金の金額=会社の現預金の残高」ではない。内部留保金は、利益剰余金のことを指す。よく勘違いされがちだが、国会などで議論されている内部留保金も、企業の持っている現預金のことを指しているのではないため、注意が必要だ。

利益剰余金と資本剰余金の違い

株主資本は、「資本金」「資本剰余金」「利益剰余金」「自己株式」という4つの項目で構成される。このうち、混同されがちな資本剰余金と利益剰余金の違いを見ていこう。

資本剰余金は、会社設立時に払い込まれた資金のうち、資本金に組み入れなかった金額だ。資本準備金とその他資本剰余金で構成される。

その他資本剰余金とは、資本取引から生じた剰余金であり、主に下記の金額などをさす。

- 資本準備金の取り崩し額

- 自己株式処分差額(自己株式を譲渡した際の差損益)

- 組織再編における増加資本のうち資本金や資本準備金に組み入れなかった金額

通常は、設立時に払い込まれた資金は全額資本金と思われがちだが、実際には払い込み資本金は資本金+資本準備金であることが多い。

会社法では、出資する際に出資した資金の半分以下を資本金に組み入れずに済むと規定している。

株主への配当は、通常は利益剰余金を構成する利益準備金を取り崩して行われるが、業績が悪化して十分な配当原資がないときもあるだろう。その場合、その他資本剰余金は株主への配当原資になりうる。

同法第453条によると、株式会社はその株主に対して剰余金を配当できると定められている。

利益剰余金の資本組入れ

利益剰余金を資本に組入れ、増資を行うことも可能だ。続いては、利益剰余金の資本組入れの意義と税務上の注意点を解説していく。

利益剰余金による資本組入れの意義

会社が資本金を増やしたい場合、通常は新株発行による増資が一般的である。しかし、第三者割当増資のように外部からの新たな資金提供に頼らなくても、過去に積み上げた利益により増資を行う方法がある。

それは利益剰余金を資本に組み入れる手段であり、資本金を増やしたいとき株主に十分なキャッシュがない場合や、第三者割当増資の引受先が集まらないケースなどでも増資しやすい。

利益剰余金の資本組入れによって増資するには、利益剰余金を確定させる必要がある。決算(利益剰余金)が確定した段階で定時株主総会の普通決議を行う。

なお、あくまで確定した利益剰余金に従うので、定時株主総会以降に年度の途中で臨時株主総会を開いて決議することも可能だ。

利益剰余金による資本組入れの注意点

注意点1.国税(法人税)の取り扱い

利益剰余金の資本組入れによって増資を行うことにより、税務上不利になる場合がある。増資した結果、1億円を越えると税務上で下記の影響が生じる。

①法人税の軽減税率(18%)が適用されない

②交際費は全額損金不算入となる

③少額減価償却資産(30万円未満)の損金算入に関する規定が適用されない

④留保金課税(同族会社に対して行われる特別の課税)が適用される場合がある

⑤欠損金の繰戻還付制度の適用が受けられない

したがって、利益準備金の資本組入れで1億円を超える場合は、慎重に行う必要があるだろう。

ちなみに、資本金が1,000万円以上になっても1億円以下であれば、消費税の免税事業者でなくなるといった多少の問題が生じるだけで済む。

注意点2.地方税の取り扱い

地方税においても中小法人の恩恵が受けられなくなる。

①資本金が1,000万円超になると均等割額が増加する

②資本金が1,000万円以上の法人で、3以上の都道府県に事務所等ある場合は、事業税の軽減税率が適用されない

③資本金が1億円超になると事業税において外形標準課税が適用される

利益剰余金の資本組入れは株主総会の決議によって、特に同族会社では比較的容易に増資しやすいが、ケースによっては税金の無駄が生じるので注意してほしい。

利益剰余金と節税のバランスを考えて経営しよう

利益剰余金についてさまざまな側面から解説してみた。利益剰余金は会社の貯蓄に関する金額であり、多いほど信用度が増す。

賢い納税のためには節税も重要であるが、節税に走りすぎてもいけない。利益剰余金と節税のバランスを取りながら会社経営をしていきたい。

利益剰余金に関するQ&A

Q1.利益剰余金で何がわかる?

A.利益剰余金は、簡単に説明すると「毎年の利益が積み上がったもの」のことだ。損益計算書上で、売上から経費を差し引いた利益は、利益剰余金として貸借対照表上に積み上がっていく。利益は単年度のフローであり、利益剰余金は設立から現在にいたるまでのストックだ。利益剰余金が多ければ、順調に経営を積み重ねてきたことが読み取れる。

Q2.利益剰余金は何のために存在する?

A.利益剰余金は「毎年の利益が積み上がったもの」であり、会社の財務体質を強化する存在であるとともに、株主への配当原資でもある。なお、利益剰余金は、利益準備金・任意積立金・繰越利益剰余金で構成されている。

Q3.利益剰余金はなぜマイナスになる?

A.赤字経営によって利益剰余金を取り崩し続けていると、利益剰余金はマイナスとなる。利益剰余金がマイナスだと経営状態は悪化している状態なので、債務超過や倒産リスクが増加する。利益剰余金のマイナスを解消するには、赤字経営を脱して再び利益を積み上げていかなければならない。

Q4.利益剰余金は決算書のどこに書いてある?

A.利益剰余金は、決算書の純資産の部に記載されている。純資産の部にはいくつかの項目があり、利益剰余金は「株主資本」に含まれる。株主資本は、「資本金」「資本剰余金」「利益剰余金」「自己株式」から構成される。

Q5.当期純利益は何に使う?

A.純利益の主な使い道は、内部留保と株主への配当だ。内部留保とは、利益を企業内部に蓄えることを指す。損益計算書上の純利益は、貸借対照表上の利益剰余金にプラスされ、毎年積み上がっていくことになる。株主への配当は、利益剰余金の項目の1つである利益準備金から行われることが一般的だ。

Q6.剰余金の処分はいつ行う?

A.剰余金の処分は、決算日の翌日から3ヵ月以内に開催される株主総会で決定される。株式会社では、決算において当期純利益を確定し、前期末の繰越利益剰余金をプラスして利益剰余金を確定する。

Q7.資本剰余金は何のためにある?

A. 資本剰余金は、会社設立時に払い込まれた資金のうち、資本金に組み入れなかった金額のことで、資本準備金とその他資本剰余金で構成される。株主への配当は、通常は利益準備金を取り崩して行われるが、業績が悪化して十分な配当原資がないときは、その他資本剰余金を原資とすることもできる。

Q8.資本準備金は何に使う?

A.株主から調達した出資金のうち、資本金として計上しなかった部分が、資本準備金となる。なお、株主から調達した出資金のうち、半分以上は資本金とすることが会社法で定められている。資本準備金は、業績が悪化した際に取り崩すための備えである。

Q9.利益剰余金とは?

A. 利益剰余金とは、簡単にいうと毎年の利益の積み上がったものを指す。決算書の貸借対照表は「資産」「負債」「純資産」で構成され、利益剰余金があるのは純資産の部。純資産の部にもいくつかの項目があり、利益剰余金は「株主資本」に含まれる。利益剰余金は、純資産の部における株主資本のうち資本金・資本剰余金・自己株式を除いた部分のことだ。

さらに利益剰余金は、利益準備金や任意積立金、繰越利益剰余金に分かれる。利益準備金は、利益剰余金のうち会社法によって積み立てることが義務付けられている金額のこと。任意積立金は、利益のなかから会社が任意に積み立てる金額を指す。繰越利益剰余金は、利益剰余金から利益準備金や任意積立金を除いた金額のことだ。

Q10.利益剰余金がマイナスになることはある?

A.実は、利益剰余金がマイナスになることもある。利益剰余金がマイナスになっているのは、一般的に経営状態が悪化している場合だ。利益剰余金は、毎年の利益が積み上がったものであるため、赤字が続くと当然、マイナスの数字が積み上がる。

利益剰余金がマイナスの状況が続くと債務超過や倒産リスクが増加する。債務超過とは、会社の負債が資産を上回っている状態だ。負債が資産を上回ると、純資産はマイナスになる。利益剰余金のマイナスを解消するには、赤字経営を脱し利益を出して再び積み上げていくしかない。

Q11.利益剰余金と資本剰余金の違いとは?

A. 利益剰余金と間違えられやすいものに資本剰余金がある。なぜなら資本剰余金と利益剰余金はどちらも同じ株主資本の部に属するからだ。資本剰余金は、会社設立時に払い込まれた資金のうち資本金に組み入れなかった金額で資本準備金とその他資本剰余金で構成される。その他資本剰余金とは、資本取引から生じた剰余金であり、主に以下の金額を指す。

- 資本準備金の取り崩し額

- 自己株式処分差額(自己株式を譲渡した際の差損益)

- 組織再編における増加資本のうち資本金や資本準備金に組み入れなかった金額

一方、利益剰余金とは、簡単にいうと毎年の利益の積み上がったもののこと。つまり極端にいうと資本剰余金とは資本金などに関係するもので、利益剰余金とは利益に関係するものである。

Q12.利益剰余金は資本金にできる?

A. 資本金を増やすと金融機関や取引先など第三者からの信頼が高くなるため、「融資が受けやすくなる」「新たな取引先を見つけやすくなる」などのメリットがある。資本金を増やすためには、多額の資金が必要と思いがちだが、利益剰余金を資本に組入れ、増資を行うことも可能だ。通常、利益剰余金を資本金にする場合は、株主総会の承認が必要である。

決算(利益剰余金)が確定した段階で定時株主総会の普通決議を行ったり、定時株主総会以降に年度の途中で臨時株主総会を開いて決議を行ったりするなどして利益剰余金を資本金にする承認を得る。また株主総会の承認だけでなく法務局での登記も必要になるため、注意したい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!