労働者が労働災害にあった際に、治療費などを補償する労災保険制度であるが、基本的には会社役員は労災保険の対象外となっているため、災害補償は受けられない。ここでは、労災保険の制度の仕組みや適用対象者、また、労災保険に役員は加入できるか否かについて説明する。

目次

労災保険とは?

労災保険とは、企業に雇用されている「労働者」が保険給付を受けられる制度である。仕事中や通勤中の災害はもちろん、怪我や死亡時、セクシャルハラスメントによる精神疾患が発生した場合なども給付対象に含まれる。

労災保険は「労働者災害補償保険」の略語であり、いざ労働に関わる災害が起こった時に、労働者または遺族の生活を守るための社会保険である。日本政府が運営している社会保険制度であり、労働者を雇用している事業者は一部の例外を除いて加入義務があり、保険料全額を事業主が支払わなければならない。

労災保険が適用される労働者は、正社員などの一般労働者だけでなくアルバイトや日雇労働者も含まれるが、法人の役員や個人事業主自身は対象とならない。

類似の保険である「国民健康保険」との違いは、労災の補償対象に認定されれば、治療費などを自己負担する必要がないという点である。また、休業時の手当についても健康保険の傷病手当金より手厚い補償となっている。

労災保険の変遷

労災保険は、何故このような制度になっているのだろうか。

かつて労働災害の補償は、個別企業と労働者の間で行われていた。しかし、労働者が労働災害に被災した際は、業務を起因とする災害であったことや雇用する側に過失があったことを証明する必要あったため、労働者の立場が弱かった。

さらに、労働者側に過失があれば過失相殺によって賠償額は減額されたため、労働災害によって就業不能に陥ってしまった労働者にとって、保障が不十分であった。これは、通常の不法行為と同様の法律構成で損害認定を行っていたためである。

しかし、企業の経営活動においては、個人事業主などを除いて、労働者の活躍によって企業は利益を得ているのであり、業務上での災害であれば雇用する側が補償を行うのが当然であるとの意見もあり、労災保険が制度化された。このような時代背景で成立したものであるため、役員等、使用者に対する保障は考慮されていなかったのである。

労災保険は労働者を守るための制度であるため、悪質な業者などで、仮に未届けで労災保険の保険料納付が未実施の事業所での労災であっても、労働者側に責任はないことから、労働者への保険給付は行われる。この場合、事業主は保険料を追加徴収され、故意や重大過失の場合には保険給付に要した費用も徴収される。

労災の適用対象は「労働者性」で決まる

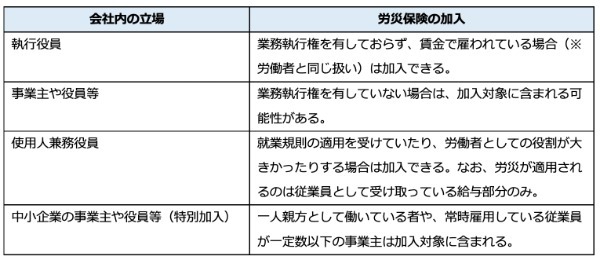

労災保険の対象は原則として労働者のみであるため、使用者にあたる会社役員は労災対象外となる。ただし、法人としての業務執行権を有しておらず、労働者としての役割が大きい場合は、役員という立場であっても労災保険への加入が認められる。

労災保険における加入の可否は、「労働者性があるかどうか?」で判断される。例えば、業務執行権を有する人物の指示を受けるなど、一般的な労働者と同じ形で勤務している人は、役員であっても労災保険への加入が認められる。

ただし、労働者と同じように働いていても、内部規定(取締役会規則など)によって業務執行権が付与されている場合は労災保険の対象外となる。判断に迷ったら、その人物の「業務執行権」と「労働者性」を確認してみよう。

特別加入の労災保険とは?

法人の代表者や個人事業主などの労働者性を有さない役員は、労災保険に加入することはできない。しかし、中小企業の経営者や一人親方などは、代表者自身が現場に立って労働者と一緒に作業をすることもあるだろう。

そのような現場で事故が発生した場合に、代表者だからといって保障が何もなければ、会社の存続自体が危ぶまれてしまう。そこで、労働者性のない人々を対象とした「労災保険特別加入制度」が用意されている。

労災保険の特別加入対象者

「中小事業主」「一人親方」「特定作業従事者」「海外派遣者」のいずれかに該当すれば、労災保険に特別加入することが可能である。

「中小事業主」とは、一定の人数以下の従業員を雇用している事業主のことである。人数の基準は業種ごとに異なるので、自身が中小企業主に該当するかどうかは事前に確認が必要である。

「一人親方」とは、労働者を雇用せずに1人で仕事を請け負っている事業主や、雇用者の勤務日数が年間100日以下である企業の代表者、家族で業務を請負している事業者が該当する。具体的なケースとしては、土木作業や建設業を営む小規模事業者が挙げられるだろう。

「特定作業従事者」は、下記のように個別で具体的に定められた仕事に従事している人を指す。

・特定農業従事者

・指定農業機械作業従事者

・国または地方公共団体が運営する職務訓練に携わる従事者

・家内労働者とその補助者

・労働組合等の常勤役員

・介護作業従事者および家事支援従事者

また、「海外派遣者」についても特別加入の適用範囲内となる。

国によっては労災保険の保障が充実しておらず、適用基準が曖昧なケースも珍しくない。日本であれば労働災害の適用が受けられる要件に相当しても、海外では保障を受けられなくなってしまう場合がある。

そのような海外派遣者でも、労災保険の特別加入を利用すれば日本の水準で補償を受けられるようになる。ただし、海外の現地採用労働者は労働災害の特別加入の対象外であり、あくまで日本国内の法人から派遣されている労働者に限られる。

法人の代表や会社の社長であっても労災保険に加入することはできるが、注意しなければならない点もある。特別加入の労災保険は、労働者と同じような業務をしながら遭遇した災害について保障することが目的であるため、社長・経営者としての業務中での被災は保障対象とはならない。

労災保険の特別加入申請の流れ

労災保険の特別加入をする際には、所轄の労働基準監督署または公共職業安定所、もしくは労働保険事務組合に、「特別加入申請書」を提出しなければならない。「特別加入申請書」の記載内容は以下の通りである。

・事業の内容

・給与の額

・すべての役員の氏名

・すべての役員の給与の基礎日額と勤務時間

・会社の名前と所在地

・申請に係る事業の労働保険番号

事業の内容が詳しくチェックされるため、特別加入を申請する場合は該当項目をできるだけ詳しく記入する必要がある。

労災保険の特別加入申請書にすべての役員の氏名を記入しなければならないのは、代表が特別加入した場合は役員もすべて加入扱いになるためである。また、特別加入を申請する際には、健康診断を受診しなければならないケースもある。

これらの条件をみたし、所轄の都道府県労働局長の承認を受ければ、特別加入が認められる。労災保険の特別加入の場合には、保険料とは別に労働保険組合加入する際の入会金や年会費が別途発生するため、支払が割高になることもある点に注意されたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

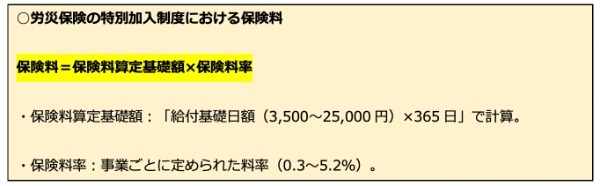

特別加入時の保険料

労災保険の特別加入制度では、「保険料算定基礎額×保険料率」の式で保険料を計算する。

上記のうち「給付基礎日額」については、賃金等をもとに労働局長から決定される。なお、給付基礎日額変更申請書を労働局長に提出すると、翌年度から給付基礎日額を変更できるため、給与等に大きな変動が生じた場合は忘れないようにしたい。

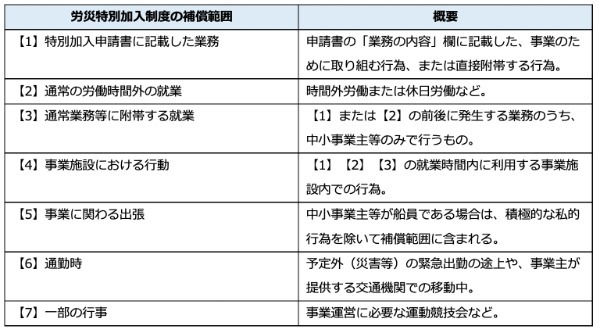

特別加入の補償範囲

労災特別加入制度の補償範囲は、「業務災害」または「通勤災害」の2つに分けられる。このうち、通勤災害については一般の従業員と同様だが、業務災害については補償範囲が制限されるため注意しておきたい。

労災特別加入制度の補償範囲は、判断に悩まされる部分が多い。実態によって適用されるか異なるケースもあるので、迷った場合は弁護士などに相談することをすすめる。

労災保険も健康保険も使えない場合とは?

労災保険は先に述べた通り、労働者に対して業務上の事故などにより生じた損害や就労不能に対する保障をするためのものである。そのため、経営に携わる経営者や役員は原則として労災保険の対象者とならない。

労災保険の特別加入制度については、すべての役員が加入できるわけではない。ただ、人によっては労災保険が適用されなくても、健康保険があるから大丈夫と考える方もいるだろう。

しかし、業務災害が原因となる病気やけがの治療には、特定の条件下を除いて健康保険を使うことはできないため、全額が自費治療になってしまうのである。

役員だからといって、医療費が全額自己負担になってしまっては、もしものときに必要な医療が受けられなくなってしまう可能性がある。そのため、労災保険が適用されない役員を抱える事業者は、民間保険会社の傷害保険への加入も視野に入れなければならない。

民間保険会社の傷害保険は、業務中のケガや病気で治療費が必要になった時、後遺症が残った時、亡くなった時などに給付金が支払われる。

判断に迷ったらどうする?

労災保険は仕組みが複雑であるため、判断に迷ったら専門家への相談を検討したい。主な相談先としては、「労働基準監督署」と「弁護士」の2つが挙げられる。

労働基準監督署は、労災保険の給付申請に対応している公的機関である。さらに、各地域の労働環境を管理する役割を果たしているため、経営者・従業員の双方にとって心強い相談先になるだろう。

一方で、法務のスペシャリストである弁護士は、さまざまな法的問題を解決に導いてくれる。労災保険の補償内容など、判断に迷いやすいポイントも法的な観点からアドバイスしてくれるため、さまざまな悩みを解消してくれるはずだ。

ただし、弁護士への相談時には費用がかかるので、相談内容は事前にまとめておきたい。

民間保険会社の傷害保険のメリット3つ

民間の傷害保険のメリットは、主として3点考えられる。

1点目が、特別加入の労災保険が、役員の業務のうち労働者性のある業務しか保障されないのに対して、民間保険が「業務内容が事業主としてか、労働者として行っていたか」などに関わらず、保険の給付が行われる点である。

つまり、万が一のための備えとしては、民間の傷害保険のほうが保障の範囲が広くなる、といえる。

2点目は、申請から支払までの期間が短い点である。通常であれば、申請から2,3日で給付が行われるなど、非常に短期間で保障が受けられる。労災保険の場合は、申請から支払まで1ヵ月近くかかることもあり、急ぎで資金が必要な場合には困ることもあるだろう。

3点目は、労災保険と違って保障の内容やオプションをカスタマイズできる点である。

制度詳細を理解した上で、労災保険への加入を検討しよう

さまざまなトラブルに備えられる労災保険は、会社役員の加入も認められている。ただし、労働者性が認められなかったり、業務執行権を有していたりする人物は、一般従業員と同じ職場で働いていても加入できない。

特別加入制度も用意されているが、一般の労災保険に比べると補償内容が限られている。中でも業務災害については適用要件が細かく定められているため、加入の前には詳細をしっかりと確認しておこう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!