株式には「上場株式」と、「非上場株式」があり、上場株式には、取引価格がありますが、非上場株式には、取引価格がありません。

そのため、非上場株式の今の価値を調べるには、決められた2種類の評価方法のうち、いずれかの方法で評価する必要があります。

それぞれの評価方法では、判定基準や計算方法など、さまざまな要素から、評価額を算出する必要があります。

なかには、同業種の会社の、株価なども計算式の中に、組み込まれることもありますので、その算出方法は非常に複雑になっています。

はじめは聞きなれない言葉や、慣れない数値の算出に戸惑うかもしれませんが、下記の流れをつかめば、ある程度の理解はできるかと思います。

今回は非上場株式の評価方法と注意点について解説したいと思います。

非上場株式とは?

非上場株式とは、上場株式のように、証券取引所で取り扱われていない、取引価格が形成されていない株式のことをいいます。

取引価格がないことから、評価をする場合は、特定の計算方式に則って自分で評価額を算出しなければなりません。

多くの中小企業の株式はこの非上場株式に該当することになります。

非上場株式の評価方法と判定

非上場株式を評価する場合には、「原則的評価方式」と「特例的評価方式」のいずれかによって行わなければなりません。

2つの評価方式には、同族株主のいる場合と、そうでない場合と、それぞれ条件があります。

それぞれの評価方式の判定については、下記の図を参考に、どちらの評価方法で計算するのかを判定していきます。

【同族株主のいる会社】

【同族株主のいない会社】

原則的評価方式

上記の表を参考にし、評価方式が原則的評価方式となった場合における株式の評価額を算出する場合は、会社規模・類似業種比準価額・純資産価額の3つの要素を計算しなければなりません。

◼︎会社規模の判定

はじめに、自分の会社の規模がどの規模になるのかを、判定する必要があります。

判定する際には、従業員数・総資産価額・取引金額の3つの要素をもとに、会社の規模を大会社・中会社・小会社の3つに区分します。

| 総資産価額(帳簿価額) | 従業員数 | 取引金額 | 判定 | |||||

| 卸売業 | 小売・サービス業 | 卸売・小売・サービス業以外 | 卸売業 | 小売・サービス業 | 卸売・小売・サービス業以外 | |||

| 20億円以上 | 10億円以上 | 10億円以上 | 50人超 | 80億円以上 | 20億円以上 | 20億円以上 | 大会社 | |

| 14億円以上 20億円未満 | 7億円以上 10億円未満 | 7億円以上 10億円未満 | 50人超 80億円未満 | 50億円以上 | 12億円以上 20億円未満 | 14億円以上 20億円未満 | 0.90 | 中会社 |

| 7億円以上 14億円未満 | 4億円以上 7億円未満 | 4億円以上 7億円未満 | 30人超 50人以下 | 25億円以上 50億円未満 | 6億円以上 12億円未満 | 7億円以上 14億円未満 | 0.75 | |

| 7,000万円以上 7億円未満 | 4,000万円以上 4億円未満 | 5,000万円以上 4億円未満 | 5人超 30人以下 | 2億円以上 25億円未満 | 6,000万円以上 6億円未満 | 8,000万円以上 6億円未満 | 0.60 | |

| 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 5人以下 | 2億円未満 | 6,000万円未満 | 8,000万円未満 | 小会社 | |

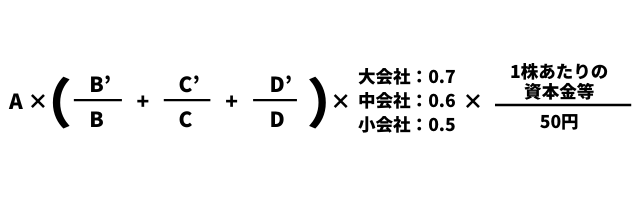

◼︎類似業種比準価額の算出

業種の類似した上場会社の平均株価、1株あたりの配当金額、年利益金額、純資産価額などの要素を下記の式に当てはめ、類似業種比準価額を算出します。

A :類似業種の株価

B’:評価会社の1株当たりの配当金額

C’:評価会社の1株当たりの利益金額

D’:評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

B :課税時期の属する年の類似業種の1株当たりの配当金額

C :課税時期の属する年の類似業種の1株当たりの年利益金額

D :課税時期の属する年の類似業種の1株当たりの純資産価額

(帳簿価額によって計算した金額)

◼︎純資産価格の算出

相続税評価額で、評価した資産の金額から、負債の金額、法人税相当額を控除した金額を発行済株式数で除して算出します。

帳簿上の資産に土地や建物といった含み益や含み損がある資産がない場合には、純資産の金額を発行済株式数で除して簡易的に仮計算することもできます。

現在の会社の株がいくらの価値があるかを簡易的に調べる場合に有効となります。

◼︎特例的評価方式

取引相場のない非上場株式を評価する場合は、原則的評価方式にて評価をおこないますが、同族株主以外の株主などが株式を取得している場合は、原則的評価方式ではなく、会社規模などの要素を考慮せず、直近2年間の配当金額を元にした「配当還元価額」を用いて、評価額を算出します。

算出の際は、直前期末以前2年間の平均を「念配当金額」とし、1株あたりの資本金等の額は1株50円換算をおこないます。

◼︎特定の評価会社とは(参考)

非上場会社のうち、土地や株式等の保有割合が高い会社や、通常の会社と比べ、営業成績等の状況が、著しくない会社のことを「特定の評価会社」といいます。

その場合の評価方法は、純資産価額で評価することになります。

ただし、少数零細株主が相続した場合は「配当還元方式」で評価することができます。

まとめ

現在、日本の法人企業の約9割以上は非上場会社となっています。

会社の株式については、事業承継にも大きく影響を及ぼすため、非上場株式の評価については、非常に重要なことですが、評価方式の判定や計算などが非常に複雑になっているため、なかなか自分で評価額を計算することは困難だと思われます。

非上場株式の評価をする際には、自分もある程度理解したうえで身近な税理士に相談することで、事業承継や相続時にスムーズに処理をおこなうことが可能になります。

(提供:相続サポートセンター)