2001年に本格的に金庫株が解禁されて以来およそ13年が経過。積極的な事業投資の方向性が定まらない企業では、持ち合い解消の受け皿、自社株の買い支え、株主還元施策の一環といった、"余剰"キャッシュの消極的な活用方法の一つとしてこの制度が利用されてきた。一方で、アベノミクスの効果等による株式市場の活性化もあって、いまや様々な経緯で積みあがった金庫株は全体で16兆円と、上場株式の時価総額430兆円と比較しても3.7%を占めるまでになっている。

こういった背景の中、含み益を内在した金庫株を積極的に活用し、自社の企業戦略を実現したいと考える経営者は多い。「守り」からスタートした金庫株は、まさに「攻め」の武器になろうとしている。

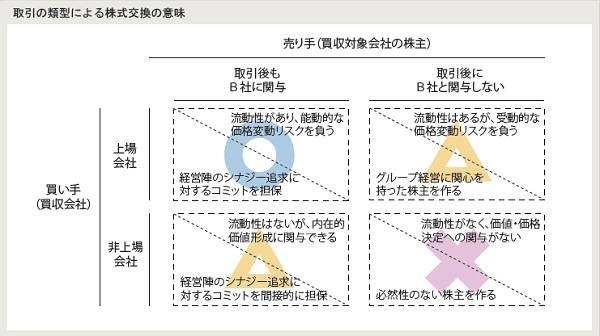

金庫株を使った企業買収の意味

言うまでもなく金庫株を使った株式交換は、取得する株式の対価を自社(A社)の株式で支払う取引である。取引の結果として、売り手(B社)の株主にとっては、保有するB社株式がA社株式に入れ代わる取引であり、A社にとっては保有するA社株式がB社株式に入れ代わることになる。つまり株式交換は、取引当事者が各々の保有株式を交換する物々交換と見ることもできる。

そのため一般的な現金を用いた株式取引と比較すると、『物々交換』上の対価(=株式)の客観的な貨幣価値は必ずしも定まっておらず主観的かつ動的なものであることが大きく異なる。ゆえに、例え取引の対象が上場株式の場合であっても、現時点で取引されている市場価額(=株価)はあくまで「参考価格」に過ぎず、各取引当事者の立場等によって評価額の相違が生まれて当然である。

金庫株を使った企業買収においては、この株価評価・形成のダイナミズムを売り手・買い手の双方が十分に理解した上で、そのダイナミズムを両者の利害関係の解決・一致に上手く利用することが必要である。

買い手の視点

前述の議論を踏まえて、まずは買い手(買収会社であるA社)から見た株式交換を考えてみる。

買い手が考慮すべきポイントは、当然ながらその企業買収が自社の成長戦略にどうかかわるのか、ということである。これは現金買収の際も最重要課題であるが、対価として自社の株式を売り手に渡す株式交換においては、将来的なグループの企業価値の向上について可能な限り明確に共有する必要がある。なぜならば、A社にとっての株式交換はA 社の株主を恣意的・選択的に作る行為であるとも言えるからだ(株式交換を資本政策の一環として解釈するとB社株主に対する第三者割当増資と見なすこともできる)。

さらにB社経営陣が買収後も継続的にB社の経営に関与する場合、株式交換によってB社経営陣をA社株主とすることで、A社株式価値(=企業価値)の増大というインセンティブによって、企業買収の主要目的であるA社とB社とのシナジー創造に対するコミットメントを取り付けることができる。

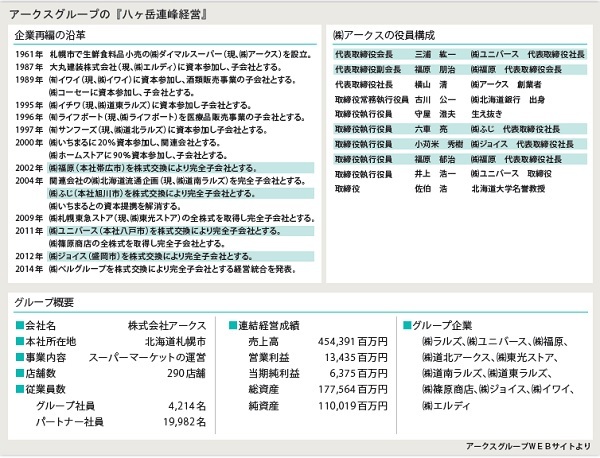

北海道を地盤にスーパーマーケットを展開する株式会社アークスは、「八ヶ岳連峰経営」を掲げながら2002年頃から株式交換を積極的に活用しながら企業買収を行っている(金庫株の活用ではないが)。売り手企業の創業者・代表者は継続的に自社の経営を行うとともに、アークスの取締役兼株主としてグループ経営の一翼を担っている。まさにアークス創業経営者の横山氏の示す経営理念とリーダーシップによって、言うなれば「地方の豪族」を次々と陣営に引き込みながら、より大きな全国レベルでの覇権との決戦に臨もうとする様子が、同社の役員名簿・株主名簿からも伺い知ることができる。

売り手の視点

次に売り手(買収対象会社であるB社の株主)から見た株式交換を考えてみよう。 前述のとおり、株式交換でA社がB社を子会社化する取引を売り手から見ると、手元にあったB社株式がA社株式に代わる取引である。つまり、自分が保有している資産(B社株式)を用いて代わりに何を手に入れるのか、という観点でこの取引を検討することになる。

このように株式交換を「投資」として見た場合、当然であるがA社株式の現時点の評価額は妥当か、A社株式は将来的に価値が上がると考えられるか、B社がA社の子会社になることによってA社グループの株式価値(=企業価値)が増大するか、といった論点を検討することが重要となる。A社株式の評価額の妥当性は株式の交換比率に反映されるが、特にB社が非上場企業の場合は市場価格がない中で、B社の株主兼経営陣は自社のキャッシュフローの安定性や成長性といった株価算定における重要なパラメータを誰よりも深く正確に知り得る立場を活かしながら、できる限り有利な投資条件を獲得することが求められる。

ちなみに前述のアークスは、2011年に青森を地盤とする株式会社ユニバースを株式交換により完全子会社化しているが、買収時点で一株1,200円であったアークス株式は現在約2,000円で取引されている。ユニバースの創業経営者は、アークスグループ初の北海道以外での資本提携案件として、本州以南への事業基盤拡大に向けた大きな一歩としての貢献で(その後2012年には本社盛岡市の株式会社ジョイスが株式交換によってアークスグループ入りしている)、既に大きな含み益(約25億円)を享受しているとともに更なる成長性も期待できるだろう。

このように、取引後もグループ会社となる企業の経営に携わる立場であり、かつ親会社となる企業の株式を継続保有する場合は、グループとしてのシナジー実現による親会社の株式価値(=企業価値)の増大という、従来よりも一段高い視座での経営を担っていくことが求められる。一方で、より大きな事業実現へのステップアップともなり得る。

まとめ

金庫株を活用した企業買収では、現金による買収とは異なった留意点が多く存在する一方で、この取引の持つメリットを当事者間で十分に検討し戦略的に活用できれば継続的な企業価値向上やガバナンスの仕組みを組み立てるキッカケともなり得ることを理解いただいたであろう。

また改めて強調しておきたいことは、買い手は「ビジネスと経営陣をセットで獲得する」という意義を検討すべきであり、売り手は「自社が買われるのではなく、自社株式で何を買うべきなのか?」という観点を持つべきだと言うことである。

特に創業経営者の方には、自社の株式が、「地方大会の優勝チーム」から「全国大会の常勝チーム」さらには「世界大会の強豪チーム」としてグローバル企業と伍して戦う一員となる『プレミアムチケット』に化ける可能性があるということに想いを馳せていただきたい。

八十川祐輔(ディレクター 株式会社ピー・アンド・イー・ディレクションズ)