相続の手続きにはさまざまなものがあります。

遺言の有無や故人の財産を確認し、誰がどの財産を相続するかを協議し、決まれば名義変更をしなければなりません。

全ての財産の名義を変更したら、相続の総額を計算し、相続税を納付しなければならない場合はさらにもうひと手間かかります。

これらの相続手続きの根幹となるのが、相続人が誰なのかということです。

故人の財産を引き継ぐ権利のある者は誰なのか、順位はどうなるのか、基本でありながら最も重要である事柄となるので、理解しておきましょう。

法定相続人とは

相続は死亡によって開始します(民法第882条)。

死亡した人は被相続人、被相続人の死亡によりその財産を相続する権利を得た者を法定相続人といいます。

相続人は相続開始時より、被相続人の財産に関する一切の権利義務を引き継ぎます(同第896条)。

すなわち預貯金や不動産などのブラスの財産も、借金などのマイナスの財産も相続人のものとなるのです。

法定相続人となる親族の範囲は民法で決められています。

全員が同時に相続人となるのではなく、第一順位から第三順位までが指定されており、先の順位の者が一人でもいる限り、次順位の者は相続人になることはできません。

順位は以下のようになります。

①配偶者

被相続人に配偶者がいれば、常に相続人となります。

配偶者となるには戸籍上の夫婦でなければなりません。

被相続人の死亡時にすでに離婚していれば相続人にはなれませんし、ましてや事実婚だと法律上二人は全くの他人と扱われます。

逆に籍さえ入っていれば、婚姻期間がどれほど短くても構わないですし、別居をしていても問題ありません。

②第一順位

被相続人の子です。

子が被相続人より先に亡くなっていれば孫、子も孫もいなければひ孫が相続人です。

配偶者と子がいれば、それぞれが2分の1ずつ相続します。

③第二順位

被相続人の直系尊属、つまり両親です。

あまり考えられませんが、両親がどちらも亡くなっていて祖父母が存命であれば祖父母が第二順位という流れです。

④第三順位

被相続人の兄弟姉妹です。

こちらも兄弟姉妹がすでに亡くなっていればその子(甥または姪)が相続人となります。

しかし第一順位と違い、甥や姪がすでに亡くなっている場合でも、さらにその子が相続人となることはありません。

例えば配偶者がおらず、子だけがいる場合、子が全ての財産を相続します。

一方、子がおらず配偶者だけであれば、配偶者と第二順位の者が相続人に、第二順位の者もいなければ、配偶者と第三順位の者がそれぞれ相続人となります。

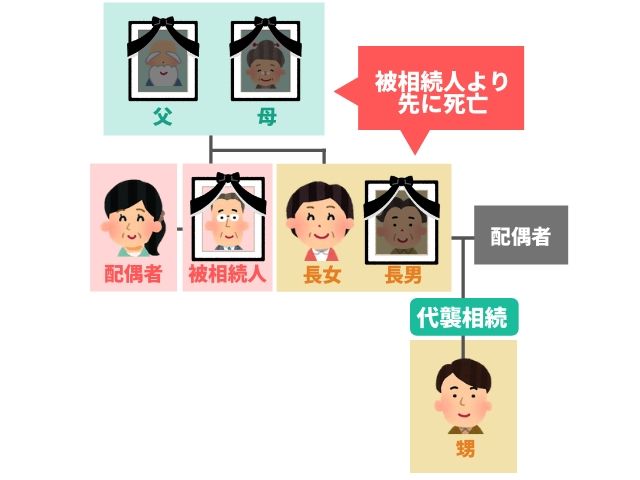

代襲相続について

代襲相続とは、本来相続人となるべき者が被相続人より先に死亡していた際に、その子が相続人となることです。

上で説明した第一順位、第三順位で起こりうるケースです。

ちなみに代襲相続は子や孫といった孫といった直系卑属で発生します。

第二順位の直系尊属の相続を代襲相続とは呼びません。

代襲相続の範囲は順位によって違います。

第一順位であれば、子→孫→ひ孫…とずっと代襲されますが、第三順位の場合、兄弟姉妹が亡くなっていれば、その子までしか代襲されません。

さすがに甥や姪の子の世代では被相続人との関係性がだいぶ薄まってくるというのが大きな理由でしょう。

その他、被相続人と関係ある者について

先ほど述べたように、被相続人の元配偶者は相続人となりません。

法定相続人は被相続人との関係を戸籍記載のみにて判断します。

離婚した前夫や元妻は戸籍上赤の他人とされるのです。

しかし、元配偶者との間に子がいれば、相続人となります。

戸籍上、親子関係が解消されることはないからです。

現配偶者との間に子がいたとしても、それぞれが第一順位の相続人となり、法定相続分も同じです。

戸籍上結婚したことのない相手との子(非嫡出子)ももちろん相続人となります。

法定相続分は、以前は嫡出子の2分の1とされていましたが、この規定が違憲であるとの判決が下された結果、法定相続分は嫡出子と非嫡出子の区別なく、同じ割合となりました。

被相続人の養子も、やはり戸籍上は実子同様「子」であるので、第一順位の相続人となります。

ちなみに、養子は実の親との間の法律関係が戸籍の上では残っているので(特別養子を除く)、実親と養親双方につき第一順位の相続人となります。

また、被相続人の養親についても戸籍において親子関係が認められるので、第二順位の相続人となります。

被相続人の配偶者が妊娠していた場合、お腹の中の子(胎児)は相続に関してはすでに生まれたものとみなされ(同第886条第1項)、第一順位の相続人となります。

ただし、もし亡くなって生まれてきた場合は、遡って相続人ではなかったこととなります(同条第2項)。

相続放棄によって相続人が変わることも

相続は被相続人の債務も引き継ぐので、思いがけず借金の返済義務が相続人に生じることがあります。

何ら相続人に責任のない債務を、有無を言わさず引き継がせるというのは酷なので、民法は相続人が相続を放棄することを認めています。

ただし、相続放棄はプラスの財産も全部放棄しなければなりません。

相続放棄は相続の開始を知った日から3ヵ月以内に(民法第915条1項)、家庭裁判所への申述という形で行う必要があります(同第938条)。

相続人同士の協議で相続財産の取り分をゼロとした人がいても、法律上相続人であることは変わりないので、被相続人の債務の返済義務を免れることはありません。

被相続人の債権者にとっては、身内の協議など無関係だからです。

被相続人に配偶者と子がいる場合、もし配偶者だけが相続放棄をすれば、子だけが相続人となりますが、子だけが相続放棄をすると、配偶者と第二順位、もしくは第三順位の親族が相続人となります。

放棄をした者は、最初から相続人ではなかったことになるからです。

相続税が関係する場合の相続放棄者の扱い

ここで一点注意しなければならないのは、相続税の計算をする場合には、相続放棄をした者も相続人の数に含まれるということです。

つまり、相続税の基礎控除額計算式「3,000万円+600万円×法定相続人の数」における「法定相続人の数」は、相続放棄をした者がいても変わりないのです。

相続放棄自体は自由意思でできますが、そのために他の相続人の負担が増えないようにこのような仕組みとなっています。

配偶者と子が2人いて、子の1人が相続放棄をすれば、実際に相続するのは2人となりますが、基礎控除額は3,000万円+600万円×3=4,800万円のままとなるのです。

養子と基礎控除額について

さて、養子については、基礎控除額計算において制限があります。

基礎控除額を増やすために養子の数をどんどん増やすというようなことを避けるためです。

被相続人に実の子がいれば、養子は何人いても1人しか法定相続人の数に含むことができませんし、実子がいなくても養子は2人までしか数に含むことができませんので注意しましょう。

まとめ

相続放棄は債務の引き継ぎを避けるためだけに行われるのではなく、じゅうぶんに相続財産があるにもかかわらず、さまざまな事情で放棄を選ぶこともあります。

もちろん、相続税を納付するのは実際に財産を相続する者だけですが、相続税の申告に影響を及ぼすこともあるので、基礎控除における相続人の扱いは重要となってきます。

これらをしっかり把握しておくことで節税にも繋がるのです。

(提供:相続サポートセンター)