近年、世界的な物価上昇と、コロナ禍を経て旅行需要が急速に戻ってきていることから、出張旅費のコストが上昇しています。日本ではさらに円安により、費用上昇を加速させています。

今回は物価上昇による出張旅費規程の見直しについて、KKM法律事務所パートナーで田代コンサルティング代表取締役の田代英治社会保険労務士に解説してもらいます。

目次

出張旅費をめぐる状況と動向

海外出張費の高騰

物価上昇に加え、円安や燃料費の高騰が続く中で、官公庁や企業が設けている出張旅費規程では旅行費用が賄えないケースが出ており、国内外の出張のハードルが上がっています。

ポストコロナ禍で経済活動が活発になる一方、出張者は、次のような手段を用いながら、費用を抑える工夫を強いられています。

・複数人で出張する場合、ホテルは相部屋とする

・以前なら別日程だった複数の案件を1回で済ませる

・出張先との事前のリモート打ち合わせを入念に行う

それでも、旅行費用が規程で定められた金額に収まらず、不足分を自己負担することを余儀なくされるケースも増えているようです。

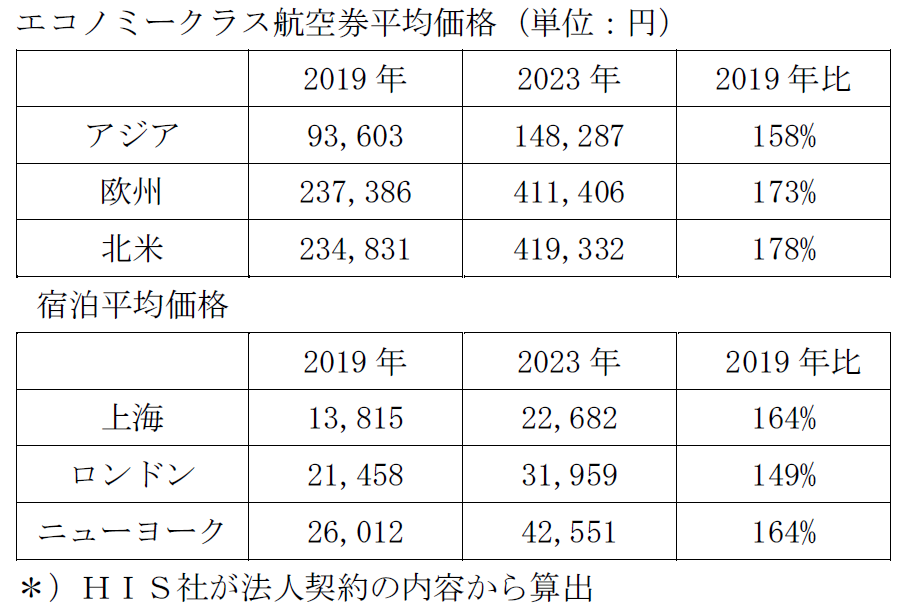

特に、海外出張費の高騰は明らかで、旅行会社の法人契約の内容から算出したデータ【図表1】によると、航空機代や宿泊費はここ数年で軒並みアップしています。

【図表1】航空機代・宿泊費の推移

宿泊費高騰の状況

日本国内でも、ホテル・旅館等宿泊施設の料金が軒並み高騰しています。2023年5月以降、新型コロナウイルス感染症が「5類」へ移行して移動制限がなくなったことに加え、訪日旅行(インバウンド)が再開されたことが理由の一つと考えられます。

訪日外国人数の増加に加えて、物価上昇や宿泊施設における人材不足等によるコストアップに伴い、国内宿泊単価が高騰しています。

2023年11月に帝国データバンクが発表した「人手不足に対する企業の動向調査(2023年10月)」によると、正社員の人手不足企業の割合は 52.1%ですが、業種別ではインバウンド需要が好調な「旅館・ホテル」(75.6%)がトップとなっています。非正社員の人手不足割合でも、73.5%と2番目の高水準となっており、深刻な人手不足の状況はしばらく続く見通しです。

コロナ禍ではホテルの一時休業も相次ぎ、ホテルを離職したり、宿泊業界から他業種へ転職したりしたケースは少なくありません。そして、いざ需要が戻っても、もともと賃金レベルが高くないうえ、重労働の現場に人材が戻るペースはかなり鈍いようです。

人材確保にはスタッフの賃金を上げる必要があります。そのため宿泊料金を上げざるを得ません。特に都市部は顕著です。インバウンドだと円安で割安感もあり、日本人には高値でも客室が埋まります。この傾向はしばらく続くと考えてよいでしょう。

出張旅費規程改定の状況

コロナ禍を経て、ウィズコロナからアフターコロナヘの転換期、また昨今の円安・物価高が、出張のあり方にどのような影響を与えているのでしょうか?

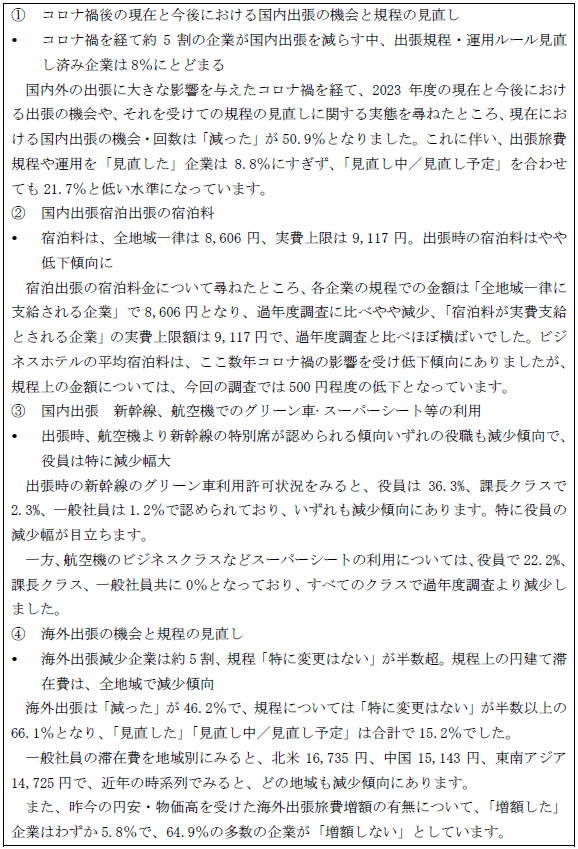

産労総合研究所が2023年7~8月に一般企業3000社を対象に実施した(回答企業:171社)「2023年度国内・海外出張旅費に関する調査結果【図表2】」によれば、国内出張の機会・回数が「減った」とする企業は50.9%と、前回(2021年度調査)の78.7%から減少に転じました。今後は「増える」とする企業は約4割で、企業活動の再開や行動制限の解除と共に、出張回数を増やしている企業があることがうかがわれます。

なお、円安・物価高を受けた海外出張旅費は「増額しない」が64.9%でした。物価上昇等の影響があっても、企業の対応には今のところ目立った動きはないようです。出張旅費規程の見直しは宿泊費や交通費の状況を把握したうえで慎重に決める必要があり、現在のように交通費や宿泊費が急騰すると対応が後手に回ってしまいます。

【図表2】2023年度国内・海外出張旅費に関する調査結果

国家公務員等の旅費制度の改正について

このような状況で注目を集めるのが、財務省の動向です。国家公務員が出張した際に支給する旅費の規定を1984年以来、約40年ぶりに改定する方針で、所管する旅費法の改正案を今年の通常国会に提出することを目指しています。

財務省ルールは民間企業や地方自治体も参考にしていますので、改定内容次第では各企業などの個別規定変更も視野に入ります。現行の旅費法の概要及び改正の方向について、下記します。

国家公務員等にかかる旅費制度の概要

我が国の旅費制度は、公務の円滑な運営に資するとともに国費の適正な支出を図るため、法律で旅行命令の要件、旅費の計算原則のほか、日当、宿泊料等の定額等を規定しています。

その他、省令では旅行手続にかかる様式、旅費請求に必要な書類、定額の地域区分等を、運用方針では法令の解釈基準、定額にかかる職階の適用基準、旅費の調整基準等を定めています。

また、旅費業務のシステム化に際して、同業務の効率化を図り、各府省の取扱いを統一的に整理するため「旅費業務に関する標準マニュアル」が策定され、各府省における運用ルールとして実質的に制度化されています。

旅費制度の根幹をなす法律(旅費法)の概要

① 旅費法(国家公務員等の旅費に関する法律)の全体像

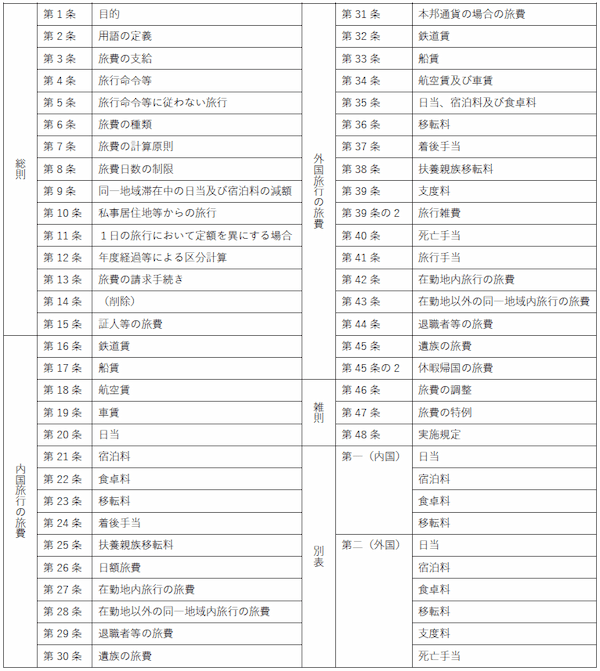

旅費法の構成は、下記及び図表3の通りです。

(ア)総則(第1条~第15条)

・目的

公務のため旅行する国家公務員等に対し支給する旅費に関し諸般の基準を定め、公務の円滑な運営に資するとともに国費の適正な支出を図ること

・旅行命令

・旅費の計算原則

旅費は最も経済的な通常の経路及び方法により旅行した場合の旅費により計算する(公務上の必要等による例外あり)

・旅費の請求手続

(イ)内国旅行の旅費(第16条~第30条)、外国旅行の旅費(第31条~第45条の2)

・各旅費項目の支給基準

日当、宿泊料等は、別表(第一(内国)、第二(外国))で定額を規定

(ウ)雑則(調整規定等)(第46条~第48条)

定額等法律どおりの旅費を必要としない場合の減額調整及び法律上の基準や定額で旅行ができない場合の増額調整を規定

【図表3】旅費法の全体像

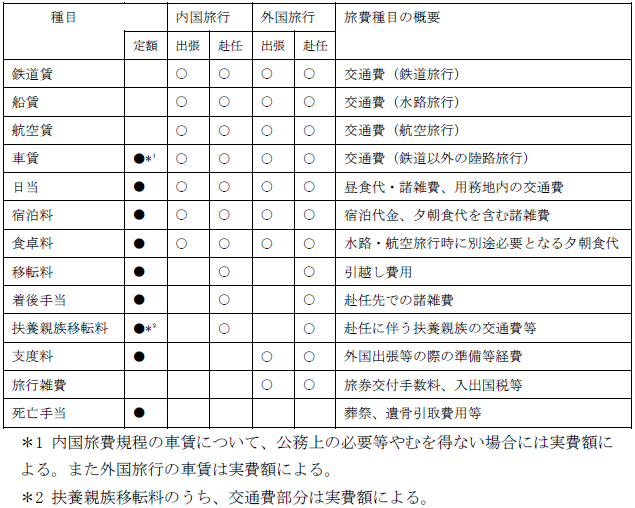

② 旅費法に規定する旅費の種類

第6条に旅費の種類が列挙されています。各旅費項目の定義や支給要件等が第16条~第45条の2に記載されています。

【図表4】旅費法に規定する旅費の種類一覧

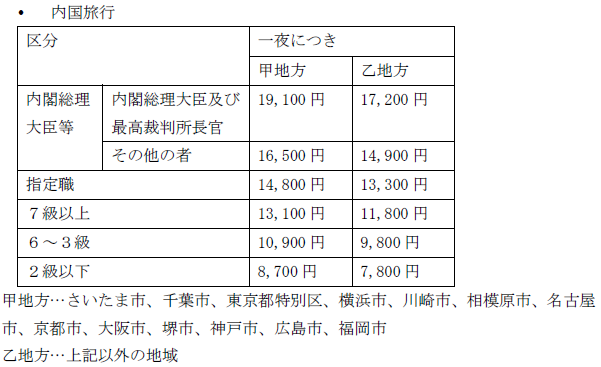

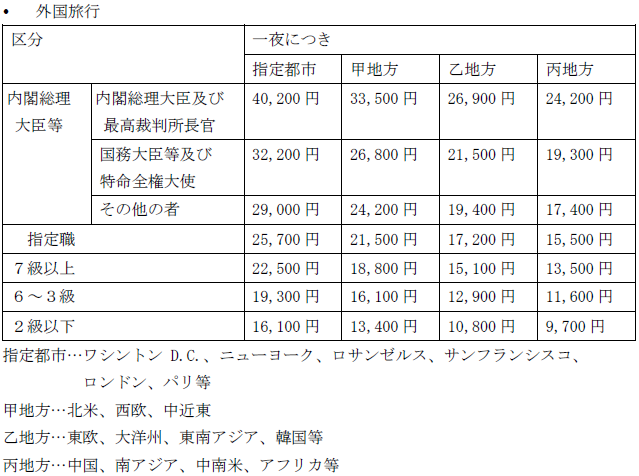

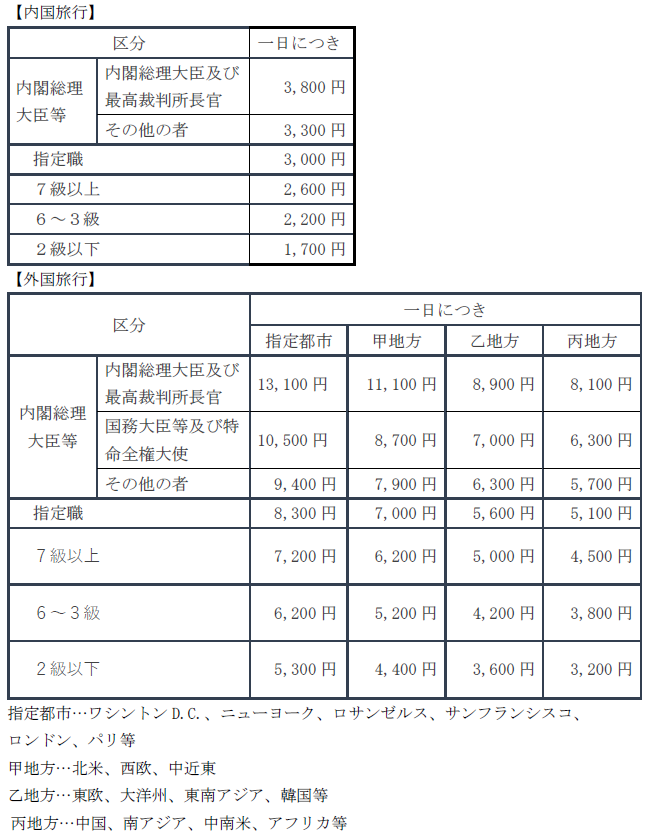

③ 宿泊料と日当の金額

(ア)宿泊料

宿泊料は、宿泊料金、夕・朝食代及び宿泊に伴う諸雑費を賄うための旅費で、法別表で規定されています。旅行中の夜数に応じて、用務先の地域区分及び職階区分により定められた定額が支給されます。

(イ)日当

日当は、旅行中の昼食代を含む諸雑費、地域内を巡回する場合の交通費を賄うための旅費であり、日数に応じて1日あたりの定額を支給されます。その構成要素及び内訳は、昼食代及び諸雑費が1/2、目的地内を巡回するための交通費が1/2とされています。なお、鉄道100km未満(近距離旅行)の場合は定額の1/2が支給されます。

国家公務員等の旅費制度の見直しに向けた動き

円安や物価高の影響で海外出張費の高騰を背景に、政府は、2022年後半あたりから、国家公務員の出張旅費に関する基準を定めた「旅費法」の改正に向け、検討を開始しました。

「旅費法」は、1950年に制定されていますが、宿泊費や日当の規定は1984年以来改定されておらず、外務省幹部等から「現地の実態に合っていない」との不満がくすぶっていました。同法第46条では不足分について、財務相との協議を経て支給できるとしていますが、徹底されているとは言い難く、自腹を切るケースも少なくないようです。

こういった状況を受けて、2023年4月28日に財政制度等審議会(財務相の諮問機関)が開かれ、2024年の通常国会に旅費法改正案の提出することになりました。 2023年10月27日に開いた財政制度等審議会の分科会で、財務省が制度の見直し案を示し、2024年の通常国会に旅費法の改正案を提出することをめざすことになりました。

旅費法改正法案の概要

この財務省2023年10月27日付資料によれば、「国家公務員等の旅費制度の改正」の概要は以下のとおりです。

① 旅費制度見直しの必要性

我が国の旅費制度は、デジタル化の進展、旅行商品や販売方法の多様化、交通機関・料金体系の多様化、海外の宿泊料金の変動等、国内外の社会情勢の変化に対応できていない面があり、例外的な取扱いが増加し執行ルールが複雑化。

さらに、テレワーク等柔軟な働き方等による出張実態の変化を制度に反映させつつ、職員の負担軽減・業務効率化を図るため、広く見直しを行う必要。 各省庁にまたがる課題であるため、旅費業務プロセスの見直し、デジタル技術の活用等を通じて全省庁で一体的に取り組み、財務省においては、令和6年の旅費法改正法案の提出を目指す。

② 見直しの視点

上記の必要性から、4つの見直しの視点が示されました。これらの現状の問題点・見直しの必要性や方向性をみていきます。

【視点1.法定額と実勢価格との乖離の解消】

(ア)現状の問題点・見直しの必要性

・急激な為替・物価の変動を受け、特に海外出張において、宿泊料の実費額が法定額を超過し、金額調整手続が増加。

・旅費の支給方式など制度全体に通ずる原則を検証し、実勢との乖離を解消する必要。

(イ)見直しの方向性

・公務上必要となる実費の弁償という制度趣旨を踏まえ、宿泊料は実費支給を原則とする

→宿泊料は、上限付き実費支給とする。上限額は、社会情勢に応じた対応が可能となるよう下位法令に規定することを検討する。職階区分を6ないし7区分から「大臣等・指定職・一般職員」の3区分にする。

【視点2.実態・運用に即した法令の整備】

(ア)現状の問題点・必要性

・出張実態に合わせた例外的な取扱いが増加しており、事務の煩雑さを招いている。

・複雑化しているルールを整理するとともに、実態に合わせた出張を可能とするため法令を見直す。

(イ)見直しの方向性

・現在の実態と運用状況を踏まえ、近距離出張等の規定を廃止する。

→現行、オフィスから半径8km以内の出張は、行程が短く節約が可能との考えから、減額した日当定額を支給し、必要な交通費は日当から充当しているが、近距離出張の規定は廃止し、交通費を実費支給する。

→バス代など証拠書類の提出が難しい交通費について、現行は日当による定額支給とすることで手続の合理化を図ってきたが、現在は運賃の確認が容易となっていることから、交通費として実費支給することとし、日当の構成要素から目的地内の交通費を除く。

・個別の旅費種目の見直しを図る。

→国内の鉄道出張における特別急行料金の支給は、現行の距離による制限(片道100km以上)を廃止し、旅行命令権者において実態等に応じて決定する。

→国内の陸路出張は、運賃や経路の確認、交通機関の利用証明が容易になってきた実態を踏まえ、現行の定額(1kmあたり37円)を廃止し、実費支給とする。

→日当について、現行は昼食代を含む諸雑費及び目的地内を巡回するための交通費を賄う旅費とされているが、昼食代は通常の勤務時でも必要となることから、昼食代は支給しないものと整理。日当は、宿泊により生じる掛かり増し費用等に充てるための旅費として、宿泊を伴う出張にのみ支給(100km未満の出張時に日当を1/2とする規定は廃止する)。

→交通費と宿泊料が一体となった料金(パック旅行商品代)のための旅費種目を新設する。

【視点3.事務手続の簡素化・効率化】

(ア)問題点

・デジタル化の進展等を踏まえ、行政事務の合理化を図るために、柔軟な制度設計を目指す。

(イ)見直しの方向性

・旅行命令簿等の「様式」を廃止する。

→旅行命令簿及び旅行依頼簿の「様式」を廃止し、必要な記録事項及び手続のみを規定する。

・旅行代理店等による旅費の請求手続を可能とする。

→現行、旅費の請求主体・受給対象が、旅行した職員本人とされているところ、旅行代理店等を通じて手配する際の手続の改善等に資するよう、職員以外の者の請求・受給を可能とする。

→請求書の「様式」を廃止し、必要な記録事項及び添付資料のみを規定する。

・自宅等発による旅費の計算を可能とする。

→現行は、オフィスからの出発を旅費計算の基本としているところ、自宅発の場合やリモートワークの普及を踏まえ、オフィス発の場合の旅費額との比較をすることなく、自宅等発による旅費計算を可能とする。

→現行は、出張日数や路程を計算する上で、鉄路、水路、陸路の出張手段に応じた距離換算が規定されているところ、交通機関の現状等を勘案し、これらの規定を廃止する。

→現行の同一地域に一定日数以上滞在した場合に宿泊料等の定額が減額される規定は、実態に即していないため廃止する。

【視点4.国費の適正な支出の確保】

(ア)現状の問題点・必要性

・旅費の実費弁償を適切に図りつつ、説明責任や透明性を確保し、不正防止・冗費節約の観念が損なわれない仕組みが必要。

(イ)見直しの方向性

・「最も経済的な通常の経路及び方法」の原則は堅持する。

・冗費節約・不正防止の観念が損なわれないための新たな仕組みについて検討する。

・実費支給に伴い、財務大臣による協議手続を経たうえでの増額調整の機会は大幅に減るものの、法令により難い場合に備え、規定は維持する。

・旅費請求に必要な添付書類を見直す。

旅費法改正案の視点より考えられる旅費規程の見直し

法定額と実勢価格との乖離の解消

① 宿泊費の見直しの方向性

民間企業でも急激な物価や為替の変動を受け、特に海外出張において、宿泊料の実費額が規定額を超過し、金額調整の必要性が出ていると考えられるため、旅費の支給方式など制度全体に通ずる原則を検証し、実勢との乖離を解消する必要があります。

この点、業務上必要となる実費の弁償という旅費制度趣旨を踏まえれば、宿泊料は実費支給を原則とするのが妥当だと考えられます。ただし、無条件に実費支給ではなく、上限付き実費支給とします。その上限額は、社会情勢に応じ臨機応変な対応が可能となるように、規程に明記する形ではなく、ガイドライン等に定めておくのがよいでしょう。

② 実費支給とする際の留意点

宿泊費の定額支給には、支給額が機械的に決まって事務作業効率がよいというメリットがありますが、宿泊費を高めに設定している場合、実際の宿泊料金よりも多く支給してしまっていることになり、コストアップとなります。

実費支給にする場合には、世間相場を参考に、上限金額を設定するようにします。ただし、お盆などの繁忙期には、宿泊料金が割高になったり、満室などの理由からホテルを変更せざるを得なくなったりすることもあるので、例外を設けておくようにしましょう。 なお、トラブル防止のためにも、変更に際しては社員への十分な説明と周知徹底を行うことが求められます。

③ 上限金額の運用方法

宿泊料金の高騰が一時的かつすぐに安定する場合は、宿泊上限金額を引き上げることが最適な解決策と言えます。

しかし、一度設定した上限金額を短期間で再度改定が必要となりうる事態は避けるべきです。実際、宿泊料金の相場が安定せず、下降してきた際に上限金額を引き下げるようなことは避けたいでしょう。

では、どのような対策を取るかですが、「出張ガイドラインの設定」による特例措置を用意するのはいかがでしょうか。 ガイドラインという方法であれば、出張者は宿泊予約の柔軟性が増し、会社は必要以上の経済的リスクを冒さず、宿泊費の運用が可能となります。出張管理担当部署も「ガイドライン」であれば、内容の変更・終了が行いやすいため、会社、管理者、出張者それぞれにとって適した運用となるでしょう。

実態・運用に即した法令の整備

昨今、出張実態に合わせた例外的な取扱いが増加し、事務の煩雑さを招いている企業では、複雑化しているルールを整理するとともに、実態に合わせた出張を可能とする視点より規程を見直します。

① 現在の実態と運用状況を踏まえ、近距離出張等の規定を廃止する

旅費法では、オフィスから半径8km以内の出張(近距離出張)は、行程が短く節約が可能との考えから、減額した日当定額を支給し、必要な交通費は日当から充当する形を取っていますが、改正案では、近距離出張の規定を廃止し、交通費を実費支給する方向です。

民間企業では実費支給としているケースも多いと思われますが、このように過去から続いている規定で、見直しが必要と考えれるものについては、現在の実態に合わせ改廃を検討すべきです。

② バス代など証拠書類の提出が難しい交通費の実費支給

近距離の交通費については、日当による定額支給とすることで手続の合理化を図ってきた企業も、現在は運賃の確認が容易となっていることから、交通費として実費支給することとし、日当の構成要素から目的地内の交通費を除きます。

個別の旅費種目の見直し

① 日当の構成要素と見直しの方向性

日当については、旅費法では「昼食代を含む諸雑費及び目的地内を巡回するための交通費を賄う旅費」と定義されていますが、改正案では、昼食代は通常の勤務時でも必要となることから、昼食代は支給しないものと整理されました。

この整理により、日当は、「宿泊により生じる掛かり増し費用等に充てるための旅費」ということになりますので、宿泊を伴う出張にのみ支給し、日帰り出張時に日当を1/2とする規定は廃止される方向となりました。 民間企業でも日当を見直す際の参考となりそうです。

② 日当額の変更時の留意点

この日当を見直す際に注意しなくてはならないのが、当該見直しが(出張旅費規程は就業規則の一部を成すため)就業規則の不利益変更にあたらないかどうかです。ただし、不利益変更であったとしても、その変更に合理性があり、労使間の合意があれば変更可能とされています。

しかし、仮に日当の見直しで出張コストを下げることができたとしても、社員が出張に対して不満をもち、出張での成果に影響が出てしまうようでは本末転倒です。

コスト削減を考慮しつつも、いかにして社員のモチベーションを下げないようにするかを念頭におきながら、出張旅費規程の見直しを検討しましょう。

事務手続の簡素化・効率化

旅費法改正案では、「デジタル化の進展等を踏まえ、行政事務の合理化を図るために、柔軟な制度設計を目指す」としています。

事務手続の簡素化・効率化の観点より、下記のような見直しの方向性が指摘されており、これらは民間企業でも参考になるものと思います。

・旅行命令簿等の「様式」を廃止する

「旅行命令簿及び旅行依頼簿の「様式」を廃止し、必要な記録事項及び手続のみを規定する」方向性が示されており、企業でも様式の記載項目等を見直す。

・自宅等発による旅費の計算を可能とする

「オフィスからの出発を旅費計算の基本としているところ、自宅発の場合やリモートワークの普及を踏まえ、オフィス発の場合の旅費額との比較をすることなく、自宅等発による旅費計算を可能とする」ことが示されている。細かいところだが、自社の規程を点検しておく。

・長期滞在の宿泊費減額措置の見直し

「同一地域に一定日数以上滞在した場合に宿泊料等の定額が減額される規定は、実態に即していないため廃止する」とあるが、企業でも同様の規定があり、見直しの対象とする。