社員が金融トラブルなどに巻き込まれるケースが散見され、人事担当者の中でも危機感が高まっています。また昨今話題に上がる「個人型確定拠出年金iDeCo(イデコ)」「新NISA」「退職金制度の見直し」など、健全なキャリア形成のためにも社員の資産形成やライフプランニングに関する知識は欠かせないものとなってきています。

そこで、人事担当者の金融リテラシーを向上させることを目的に、全6回の連載を行っていきます。

今回は連載第4回目として「新NISAとiDeCoについて知る」をテーマに、法人向け研修サービスを提供するTACで金融に関する研修を行っている福本芳朗講師に解説してもらいました。

2024年から少額投資非課税制度のNISAが拡充されて新制度となり、マスコミでも大きく取り上げられています。

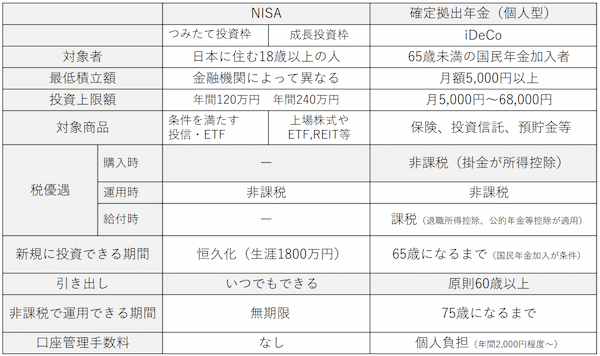

今回は、新しいNISAにはどんなメリットがあり、どのように利用すればよいのか。また、老後資金を準備するための制度iDeCo(個人型確定拠出年金)との使い分けはどうすればよいのかについて見ていきます。

目次

新NISA

新NISA誕生の背景

日本は投資よりも貯蓄を好む傾向が強く、これが経済低成長の一因とも指摘されてきました。投資を促す一つの施策として、税制優遇制度のNISAがつくられましたが、口座を開設した人は人口の2割弱に留まっていました。投資をさらに後押しし、経済成長につなげる事を目指して、今回NISA制度が大幅に拡充され、使い勝手が改善されました。

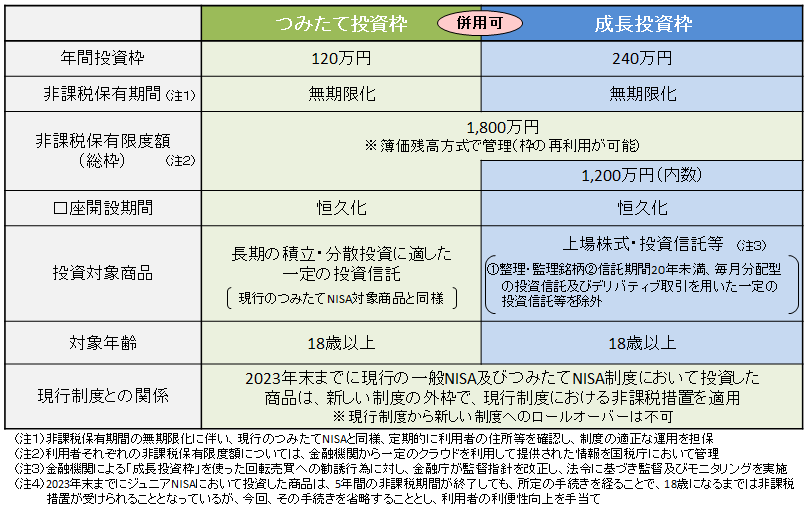

新NISAの主なルール

NISAは口座内で運用した金融商品の配当や売却益が非課税となる税制優遇制度です。

新制度の特徴を、表の上から順番に見て行きます。

- つみたて投資枠(旧つみたてNISAに相当)と成長投資枠(旧一般NISAに相当)の併用が可能になりました。

- 年間投資枠が拡大されました。

・つみたて投資枠は年間120万円まで。成長投資枠は年間240万円まで。合計最大年間で360万円までの投資が可能になりました。 - 非課税保有期間の無期限化。

・5年ごとの再投資が不要になり、長期的な視点で運用することが可能になりました。 - 非課税保有限度額が全体で1800万円(うち成長投資枠は1200万円が上限)に拡充されました。

・非課税保有限度額は買い付け額を基準に(簿価残高方式)判断されます。 - 保有する金融商品を売却すれば非課税投資枠が翌年復活し、再利用できるようになりました。

- 口座開設期間が恒久化され、安心して長期に利用できるようになりました。

- 投資対象商品は以下の通りです。

■つみたて投資枠(つみたてなので年2回以上の購入が必要です。)

改正前のつみたてNISAの対象商品と同様、長期の積立・分散投資に適した、金融庁に届け出がされている一定の投資信託。

・指定インデックスファンド

特定の株価指数に連動するインデックスファンドや指定された株価指数、債券指数などを組み合わせたバランス型投信。

*要件はノーロード(購入時手数料なし) 信託報酬(運用手数料)0.5%以下。

海外資産を含むものは0.75%以下など。

・指定インデックスファンド以外の商品

アクティブファンドや、指定された指数以外に連動するインデックスファンドなど。

*要件はノーロード 信託報酬1.0%以下 海外資産を含むもの1.5%以下など。

純資産総額50億円以上、設定から5年以上、信託期間中の3分の2以上で資金流入超など。

・ETF(上場投資信託)

指定された指数に連動するETF。

■成長投資枠(一括購入可) 安定的な資産形成を目的とするため、旧一般NISAでは購入できましたが、成長投資枠では除外される商品もあります。

・上場株式

*整理銘柄・監理銘柄に指定されたもの(上場廃止の恐れがある株式など)は除外。非上場株式も除外。

・公募株式投資信託・ETF(上場投資託)

*信託期間20年未満、毎月分配型、高レバレッジ型は除外。(高リスクや長期投資になじまない商品は除外)

・REIT(上場不動産投資信託) - 対象年齢は18歳以上

- 旧制度で投資した商品は新制度の外枠で、そのまま非課税措置を適用できます。ただし非課税期間終了後、新しい制度への移管(ロールオーバー)はできません。

新NISAの留意点

旧NISAと同様に以下の留意点があります。

▼損をしたときに損益通算ができません。

・非課税口座で保有する上場株式等を売却した結果、譲渡損失が生じた場合には、この損失はないものとみなされます。したがって、他の口座(特定口座等)で生じた譲渡益や配当と損益通算を行うことはできません。また、この損失の繰越控除を行うこともできません。NISAは損をしたときは不利になってしまいます。

▼配当金を「株式数比例配分方式」で受け取らないと課税されます。

・ 配当金を証券会社の取引口座で受けとる株式数比例配分方式に事前登録する必要があります。

*ゆうちょ銀行や郵便局に配当金領収書を持参し受け取る配当金領収書方式や、指定した銀行口座で受け取る登録配当金受領口座方式または個別銘柄指定方式で受け取ると20.315%課税されます。

NISA口座を開く金融機関選び

NISA口座を作る際には証券総合口座を開設しますが、課税口座もセットになっており、納税を簡易にする特定口座か、納税者が自分で損益を計算し確定申告を行う一般口座、を選ぶ必要があります。NISA口座は1つの金融機関でしか開設できません。

NISA口座を開く金融機関を選ぶ際には、

・取扱商品の数をチェックする。

ネット証券は取扱商品が多い傾向があります。

・最低積立金額をチェックする。

ネット証券の多くが100円。対面証券や銀行は1000円、1万円も。 これらの点も考慮したうえで選ぶと良いでしょう。

新NISAの利用を判断する上でのポイント

・非課税保有期間は無期限化、口座開設期間は恒久化したため、長期・分散投資がやりやすくなりました

・非課税保有限度額(生涯投資枠)は1800万円。購入価格で計算する簿価残高方式のうえ、売却して空いた分の枠が翌年から再利用できるため、非課税対象となる枠が大幅に広がりました。

・投資対象はインデックスファンド(投資信託)がメインになると考えられますが、リスクを最小限に抑えたい人はつみたて投資枠の商品を中心に、ある程度リスクを負っても良い人は成長投資枠の商品も利用、などの選択が想定されます。

・枠をフル活用することにとらわれず、ライフプランの中で、投資に回せる金額を冷静に判断し、投資目的を明確化にしたうえで、新NISAを利用する視点も大切です。

・利用目的によりiDeCoなど、他の税制優遇制度との併用や使い分けも検討しましょう。

iDeCo(個人型確定拠出年金)

税制優遇措置にはNISA、iDeCo、小規模企業共済、国民年金基金、付加年金などがありますが、会社員などの場合はNISAとiDeCoを併用する選択肢が人気です。

iDeCo誕生の背景

厚生年金を受給できるサラリーマンに比べ、国民年金しか受給できない自営業者など第1号被保険者は老後資金に大きな不安を抱えています。こうした人々が自分で老後資金を準備するのを後押しするため、税制優遇制度としてiDeCoが創設されました。その後、対象はサラリーマンなど第2号被保険者や、その配偶者の第3号被保険者にも広がりました。

iDeCoの税制優遇制度

iDeCoは老後資金を作るための制度です。このため、基本60歳まではお金を引き出せません。その代りに、NISAと同じように金融商品の配当や売却益が非課税になるのに加え、掛金が全額所得控除となるなど税制上のメリットがあります。受け取りの際、年金で受け取るときは、公的年金等控除、一時金で受け取るときは退職所得等控除が受けられます。

1.掛金が全額所得控除

・掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

・所得控除の手続きは、掛金の払込方法や加入者区分によって異なりますので、よくご確認ください。

2.運用益も非課税で再投資

・通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

※特別法人税(積立金に対し年1.173%)は、現在、課税が停止されています。

3.受け取る時も大きな控除

・「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

・年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

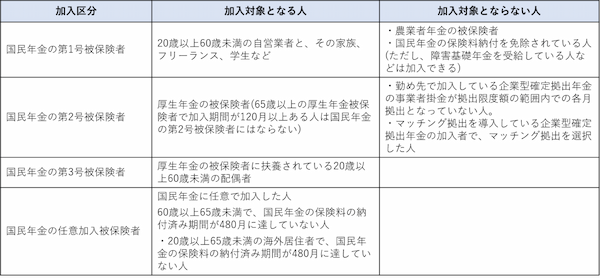

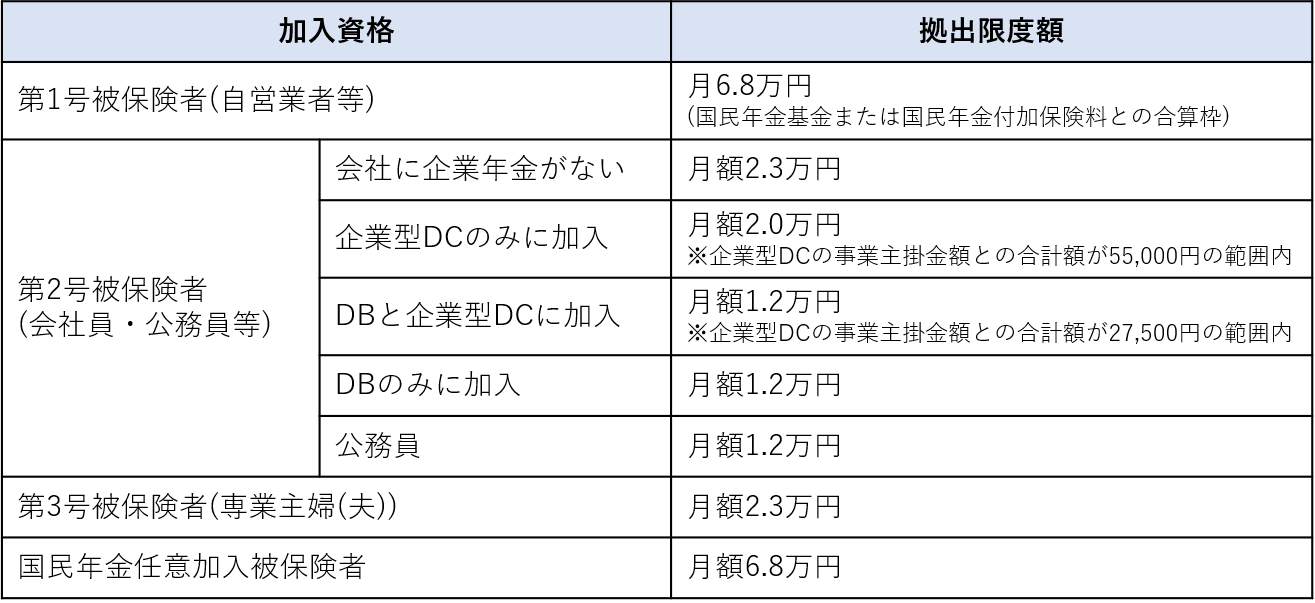

iDeCoの加入対象者や拠出限度額は以下の通りです。

iDeCoの加入対象者

iDeCoの供出限度額と掛金

iDeCoの運用

・運営管理機関が選定・提示する運用商品(投資信託、保険商品、預貯金等)の中から、加入者自身が商品を選んで運用します。

・運用商品は、必ず3以上35以下の商品を選択肢として選定・提示することとなっています。

・加入者等は、複数の運用商品を選ぶこともでき、運用の途中で運用商品を変更することもできます。

・自分で決めた運用方針に沿って運用商品を選択し、掛金でどの運用商品をどれだけ購入するかの配分(掛金の何パーセントをどの商品に振り分けるかの比率)を決める必要があります。

iDeCoの対象商品

■元本確保商品

・原則として、元本が確保されている運用商品のことで、 所定の利息が上乗せされます。

・定期預金や保険商品があります。 ・利息額を手数料が上回る場合があります。

■投資信託

主な種類には、投資対象となる資産や地域等により、①国内債券型、② 外国債券型、③ 国内株式型、④ 外国株式型に分けられるほか、

・複数の資産を組み合わせたバランス型

・不動産を投資対象とする不動産投資信託(REIT)などがあります。

金融機関の選定

iDeCo(個人型確定拠出年金)に加入する場合、iDeCoを取り扱う金融機関(運営管理機関)を通して加入の申し出を行います。

約160の金融機関が運営管理機関としてiDeCoを取り扱っています。その中から運営管理機関を1社だけ選びます。

・商品ラインアップ、サービス、手数料などを比較して選択します。

老齢給付金の受給

iDeCoは掛金が所得控除になる等のメリットがある一方、原則60歳になるまでお金を引き出せません。

受給開始時期は60歳~75歳。受け取り方法には①一括 ②年金 ③一括・年金併用があります。

①一時金として一括で受け取る

受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一括で受け取ります。

②年金として受け取る

年金で受け取る場合は有期年金(5年以上20年以下)または、終身年金として取り扱います。

・受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間、または終身年金として、運営管理機関が定める方法で受け取ることができます。

・受給を開始する時期は、75歳までの期間で選ぶことができます。

③一時金と年金を組み合わせて受け取る

・受給権が発生する年齢(原則60歳)に到達した時点で一部の個人別管理資産を一時金で受け取り、残りの個人別管理資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

*60歳から受け取るには、60歳になるまでにiDeCoに加入していた期間等が10年以上必要です。期間が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

iDeCoの利用を判断する上でのポイント

・個人年金を作るのに有利

・長期運用なので、インデックスファンド(投資信託)などを中心に長期・分散投資を行う。

・リバランス(資産バランスの修正)などは行うものの、それ以外の商品の短期売買などは、原則行わない。

・ライフプラン全体を見通しながら、NISAとの併用も考える。

60歳で再雇用になった人が、新たにiDeCoを始めることもできます。

・第2号被保険者(会社員、公務員)で60歳以上65歳未満の人はiDeCoに加入できます。

・掛け金を拠出できるのは65歳になるまでですが、その間の掛金はすべて所得控除となり、所得税や住民税を低く抑えることができます。

・65歳以降は新たな掛け金は拠出できません。ただし、75歳まで非課税で運用を続けることができます。

・60歳の人が新たにiDeCoを始める場合、受給開始は加入から5年経過後となります。60歳で加入すれば65歳から受給開始となります。

NISAとiDeCoの使い分けは?

会社員の場合はまず、勤務先の退職給付制度を確認してください。退職給付制度が薄い場合は、iDeCoを活用して老後資金を増やすことを優先して考えます。退職給付制度が手厚いと、iDeCoの拠出限度額は低くなります。

この考え方をベースに、以下の点も考慮して使い分けを判断すると良いでしょう。

新NISAを始めるとメリットがあるケース(例)

- 教育資金を準備したい人など、途中で引き出す可能性がある資産を運用する場合。

- 確定拠出年金(企業型、個人型)の拠出限度額に近い額をすでに拠出していて、残りの使用可能枠が少ない人。

iDeCoを始めるとメリットのあるケース(例)

- 資産運用の目的が老後資金のつみたてと、はっきりしている場合。

それぞれの制度の特徴を生かして、上手に資産運用を行ってください。