ROEと会社法実務

今後、ROEを向上させることを目的の一つとして行われるM&A案件が増える可能性もあるが、これは、上場会社をはじめとする各企業が置かれている以下の状況にも関係する。

(1)ROEの数値目標、基準の公表

周知のとおり、政府による2014年6月の「日本再興戦略」改訂2014を皮切りに、①2014年8月の伊藤レポートにおいて、「最低限8%を上回るROE が必要」との具体的な数値目標が示され、②2015年2月には、機関投資家に対する議決権行使助言会社であるISS(Institutional Shareholder Services Inc.)が、過去5期平均のROEが5%を下回り、かつ改善傾向にない場合には経営トップ(会長、社長)である取締役の選任議案に反対推奨する旨のポリシーを適用するなど、主に上場企業を中心として、従前に比べてROE向上が強く求められている状況である。

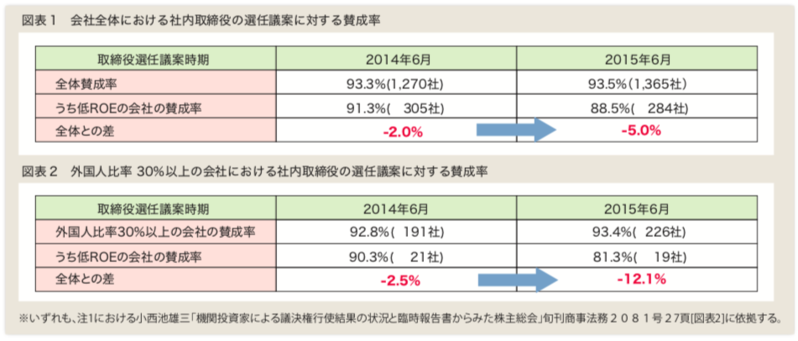

2015年6月の東証一部上場企業における株主総会の議決権行使結果の分析によると、ROEが低い企業(過去5期平均と直近期がともに5%未満)における社内取締役の選任議案に対する賛成率は、2014年6月に比べて3%減少し、さらに外国人による株式の保有比率が30%以上の企業においては約10%減少したとの報告がなされている(図表1、2)。これは、ROE が低い上場企業については、経営に深く関与する社内取締役の選任につき株主の賛同・理解が得にくくなりつつあること、そして外国人株主が多い場合にはその傾向が顕著であることを示すものである。

(2)ROEとコーポレートガバナンス・コード

2015年6月1日より東証の上場規則としてコーポレートガバナンス・コードが施行され、その中では、「経営戦略や経営計画の策定・公表に当たっては、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、具体的に何を実行するのかについて…説明を行うべきである」とされている(原則5-2)。このコードを踏まえ、上場企業の中には、コーポレートガ バナンスに関する報告書において中期経営計画に関する記載を行い、ROEの目標数値を積極的に設定する企業も見られる。もちろん、コーポレートガバナンス・コードが制定される前からも自社のウェブサイトにおいて任意にROEの数値目標等を開示してきた企業の例はあったものの、コーポレートガバ ナンス・コードの施行を契機として開示例が増加しているように見受けられ、ROEの改善に取り組む企業の意識が強くなってきていることが読み取れる。

森川 友尋(弁護士 三宅坂総合法律事務所)