日本のシニア向けビジネスの市場規模は約100兆円と言われており、企業にとって無視できない市場になっています。そうしたなかで、シニアが保有する金融資産の活用に注目が集まっていることをみなさんはご存じでしょうか? 本記事では、超高齢化社会の状況を改めて確認したうえで、シニア向けビジネスに取り組む意義や、シニアに喜ばれるサービスのつくりかたについて、具体的な事例やシニアの声を交えながらお伝えしていきます。

目次

シニア市場の実態

シニアの人口とともに拡大するシニア市場は2012年の段階で100兆円に到達し、今後も毎年1兆円以上の規模で拡大が続く見通しであると言われています。また、家計消費における60歳以上の消費割合は45%を超え、シニアが国内消費の中心にいる時代であるとも言えます(※)。

なお、本記事で言う「シニア」とは、参照する文献によって捉え方が異なる箇所もありますが、おおむね前期高齢者(65歳~)以上をイメージしていただければと思います。

これだけ魅力的な市場ともなれば、世間が無視できない現状も納得できます。ただ、本記事を読んで下さっているみなさんには、企業が利益を上げるだけにとどまらない、シニア市場に着目すべき“真の意味”を知って欲しいのです。それは、“シニアの資産が日本の経済を救うかもしれない”ということです。その意味を理解するために、改めて超高齢化社会について確認しましょう。

超高齢化社会の行く末

日本の高齢化率、すなわち全人口に占める65歳以上の人口比率は28%を超え、2070年に約39%になる見込みです。つまり3人に1人以上が高齢者という時代を迎えると言われています。ただし、問題はシニアの割合が増えるということだけではありません。

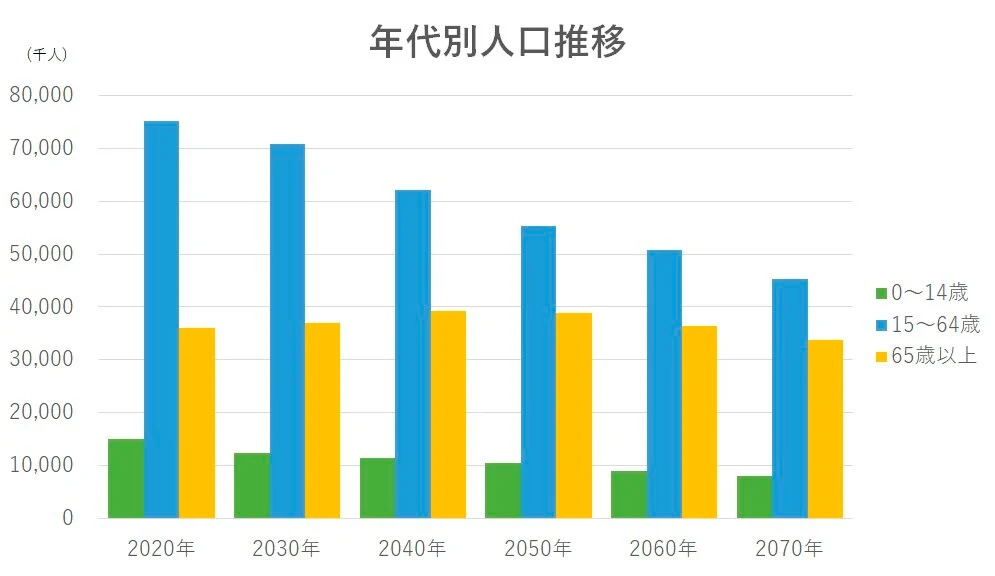

年代別に人口推移を見てみましょう。この推計は2020年の国勢調査の結果をもとに行われていますが、2020年の人口は0〜14歳が約1,503万人、15〜64歳が約7,509万人、65歳以上が約3,603万人でした。

それが2070年には0〜14歳が約798万人、15〜64歳が約4,535万人、65歳以上が約3,367万人になると言われています。注目すべきは65歳以上の人口がほぼ変わらない一方で、労働人口と言われる15〜64歳の現役世代が約3,000万人も減少することです。

国民社会保障・人口問題研究所『日本の将来推計人口(令和5年推計)』

これまで、高齢化社会というテーマにおいて取り上げられることが多かったのは、現役世代の人口が変わらないなかでシニアが増えることにより「シニアを支える現役世代1人当たりの負担が増えていく」という課題が中心でした。

しかし、これから考えなければならないのは、シニア層の人口が変わらないなかで現役世代が大幅に減ることによる「日本経済そのものの活力が失われかねない懸念」です。

つまり、私たちは現役世代の負担が増えるといった課題に加えて、日本経済の活力をどう維持・拡大させられるかといった、さらに壮大な課題も抱えながら、高齢化社会というテーマに向き合わなければならないのです。

シニアの資産は日本経済を救う!?

シニアに偏在する資産の実態

そこで注目したいのがシニアの資産です。

日本銀行の資産循環統計によると2023年3月の家計金融資産残高は2,000兆円を上回っています。そのうち家計の預貯金は1,000兆円ほどであり、日本人は巨額の金融資産を金融機関に預けているだけという現状が見て取れます。

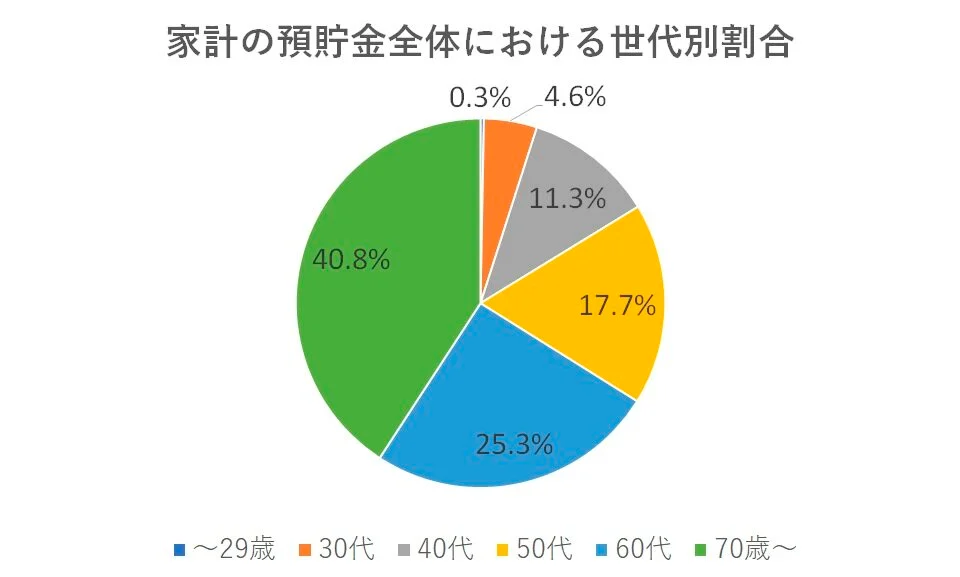

次に年代別に預貯金の状況を見てみましょう。家計の預貯金について総務省の家計調査をもとに2022年時点での世帯主年齢別保有額を推計すると、預貯金全体に占める60歳以上の保有額の割合は約66%に達し、資産がシニアに偏在していることがわかります。

総務省『家計調査(2022年)| 貯蓄・負債編 二人以上の世帯』

なぜシニアに資産が偏在するのか

そもそもなぜシニアに資産が偏在してしまっているのでしょうか。

1つはそもそもの支出額の少なさです。50歳頃までは住宅購入や子育てなどのライフイベントによって、一般的には支出が高額となることが多いと考えられます。そうした大きな支出が減り、各種ローンの支払いも終わりに近づくことで、特に50歳頃からは貯蓄超過になる傾向があると言われています。

もう1つは「長生きリスク」の顕在化です。日本人の平均寿命が延びたことにより、人々の貯蓄設計はより難しくなったと言われています。国の年金制度がリスクをすべてカバーしてくれるのであればよいのですが、そういうわけにはいきません。現状は個々の家庭が自ら自己防衛するしかない状態です。

「人生100年時代」と言われるなかで、医療費や生活費がいつ、いくらかかるのかを見通しにくい。日本人の貯蓄行動には、こうした先行きが不透明な将来に対する不安が色濃く反映されていると言えるでしょう。

その結果、毎年相続される40兆~50兆円規模の資産の多くは老老相続になっています。つまり、シニアが保有する資産には市場に流出しにくい構造が出来てしまっているのです。

資産を眠らせるだけなんてもったいない

60歳以上が保有している預貯金資産がもっと市場に流出すれば、大きな経済効果が期待できるはずです。シニア本人にとっても魅力的なサービスがもっと増えれば、シニアの方々の新しい生きがいにも繋がるかもしれません。

シニア市場に挑む企業にとって、今後はシニアの方々の気持ちを動かすサービス作りが大切になってくるのです。つまり、「資産をできるだけ使わないようにする」という消極的な発想から「資産を消費したい・移転したい・運用したい」という積極的な発想への転換です。

シニアに喜んでもらえるサービスとはなにか

では、どのようなサービスがシニアの気持ちを動かし、資産を消費する・移転する・運用する行動に繋げていくのかを考えていきましょう。

シニアの消費行動に繋がるヒント

シニアの消費行動に繋がるサービスを考えるにあたって、シニアの気持ちに寄り添ってニーズを汲み取ることは大切でしょう。ただし、大事なことはシニアを一括りにして考えないことです。

分かりやすい違いは「身体の健康状態」と「心の健康状態」です。近年は医療の発展もあり、一括りに60歳以上のシニアと言っても、「まだまだ元気で自立して生活できる層」「自立はしているものの日常生活で援助が増えてくる層」「本格的な援助が必要な層」に分けられます。そしてそのステージ毎に彼らのニーズは異なります。

ここからは、筆者が実際に行ったシニアへのインタビュー結果と、ニッセイ基礎研究所のアンケート結果をもとに具体的にご説明します(※)。

「まだまだ元気で自立して生活できる層」にはいつまでも自力で旅行やスポーツ、買い物、食事などができること、社会で活躍できること、セカンドライフで新しいことを始めることなどにニーズがあります。

筆者がお話を伺ったAさん(70歳)は週に3回のバドミントンのクラブ活動をされたり、趣味の車中泊を楽しまれたりと大変アクティブに生活を楽しまれています。また、会社をリタイアした後から、ご友人や親戚と一緒にゲーム感覚で株式投資にも挑戦されているそうです。

「自立はしているものの日常生活で援助が増えてくる層」にはなるべく他人に迷惑をかけずに自立した生活を継続していきたいというニーズがあります。

筆者がお話を伺ったBさん(69歳)は、実際には「まだまだ元気で自立して生活できる層」にあたりますが、インタビューでは将来の話として「不安なことが出てきても、迷惑をかけたくないので娘には言わないと思う」といった言葉がありました。元気ないまでも日頃からご親戚や友達になるべく迷惑をかけずに生活しようと考えられているようです。

また、「本格的な援助が必要な層」は住み慣れた環境で最後まで暮らしたいというニーズがあります。 ※(参考)日本政策金融公庫調査月報(2019年10月) ここでみなさんに知っていただきたかったのは、サービスを検討する際にシニアを一括りに考えてしまうと“勿体ない”ということです。

普段シニアとあまり接点を持たない方ほど、身体を補助するようなサービスなどに発想が偏ってしまうことがあるかもしれません。「シニア=生活に課題を抱えている・サポートが必要だ」という認識がそうさせるのです。

しかし、実際にシニアに話を伺うと、とても元気に日常をアクティブに楽しんでいらっしゃる姿が浮かび上がってきます。「シニア」と呼ばれる方たちが多様になってきた分、ニーズも多様化し、それだけ企業にとってはビジネスチャンスがあるのだとも言えます。

シニアの資産移転・運用に繋がるヒント

そもそも日本人は投資行動に対して前向きではないとよく言われています。特にシニアになると、詐欺被害にあわないようにと注意喚起される機会も多く、そうしたことも投資に対するマインドを冷え込ませる要因となっています。

一方で、シニアの行動を変えるためのヒントも見えてきます。その一例が「地域創成を目的としたファンド」です。

少し古い情報ではありますが、2006年の野村総合研究所のアンケート調査結果によると、自らの資産を社会的投資(市民金融・市民ファンドや民間金融機関による投融資、自治体によるミニ公募債や寄付など)に使いたいと前向きに考えるシニアの割合は42%ほどでした。

また同調査によると、このような投資活動に対しての動機として、運営主体が信頼できることや、地域の中でここが良くなるというはっきりとした成果が見えれば行いたいという声があげられています。

筆者が「地域創成を目的としたファンド」についてシニアの方にインタビューした際にも、同じように「信用できるところであればやってみたいと思う」「きちんと事業をしていて安心できるのならやってみたい」「いくら貯まって何に使われるのか分かるようにしてほしい」「やり方が分かればやってみたい」という声がありました。

このような結果から、「信頼しやすい」「成果が見えやすい」「オフラインも含めて接点を持ちやすい」という点で「地元」に根差した社会的投資はシニアとの相性が良いと考えられます。筆者がインタビューしたCさんは「タウンニュースなどで頑張っている若者を見ると尊敬する。応援感覚でできるような投資なら興味がある」と話してくださいました。

また、こうしたファンドは「地域創成」を大きな目的として掲げています。そのため、地域金融機関や行政を巻き込んだビジネスとして、ステークホルダーに受け入れられやすいという性質もあります。

実際に地域ファンドという観点で類似事例をあげておりますのでご参照ください。

地域分野No.1クラウドファンディング - CAMPFIRE (キャンプファイヤー)

シニア×ITのヒント

シニアにデジタルは難しい、ITを使いこなせないのではという声を耳にしますが、使い方によってはそんなことはなく、シニアビジネスが広がる大きな武器になると考えています。

例えばみなさんは「エイジテック(Age Tech)」をご存じでしょうか?エイジテックとは高齢者やその家族などを対象としたテクノロジー、並びにテクノロジーを使ったサービスのことです。

現在エイジテックを手掛けるスタートアップ企業が増えており、煩雑な不動産の相続手続きを簡単にするサービスや、親が認知症になる前に家族で財産を管理できるサービスなど多くのサービスが登場しています。

シニア向けのAIスピーカーを用いた音声インターフェースによる生活支援サービス「ボイスタ!」もその一例です。シニアとその家族を、デジタルを使って繋ぐ新しいコミュニケーションツールとして、アクティブなシニアの生活をより豊かにすることに貢献しています。

実際にどのように使いこなしているのかが分かるインタビュー記事がありますので、ご参考ください。

また、80代でiPhoneアプリ「hinadan」を開発した現役プログラマーでITエヴァンジェリストである若宮正子さんが、シニアに求められるデジタルサービスについて語ってくださいました。こちらもご参考ください。

おわりに

現役世代が大幅に減少するなかでシニアの資産活用に着目することは、企業にとって大きなビジネスチャンスになります。でもそれだけではなく、資産の偏在緩和による日本経済の活性化や、シニアの新しい生きがいを生み出すといった、大きな意義がある取組みでもあります。

シニアの気持ちを動かすためのサービスを成功させるカギは、なによりもまずシニアの“本当の姿”を知ることだと思います。

「シニア×デジタル」というテーマを例にとっても、シニアが不安を抱くポイントやどの情報源を信頼しているかを理解していれば、押さえるべきヒントが見えてきます。オフラインツールを充実させることや技術や機能をCMで訴えかけるよりも、実はシニアが集まるサロンなどのコミュニティで実演することが、サービスに関心を持ってもらうベストな選択肢なのかもしれません。

今後もシニアビジネスはどんどん増えていくことは間違いありません。是非シニアビジネスの未来を、Octo Knotと一緒に見守っていきませんか?

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。