リースは、初期コストを抑えつつ、必要な設備や機器を導入できる優れた仕組みだ。しかし初期コストを抑える方法には、レンタルや割賦購入、融資といった選択肢もある。

この記事では、リースの仕組みや意味を解説し、レンタルや割賦購入との違いを説明する。知っておくべきリースのデメリットや、リースを活用する流れも紹介するので、ぜひ参考にしてほしい。

目次

リースとは? 意味や仕組みを解説

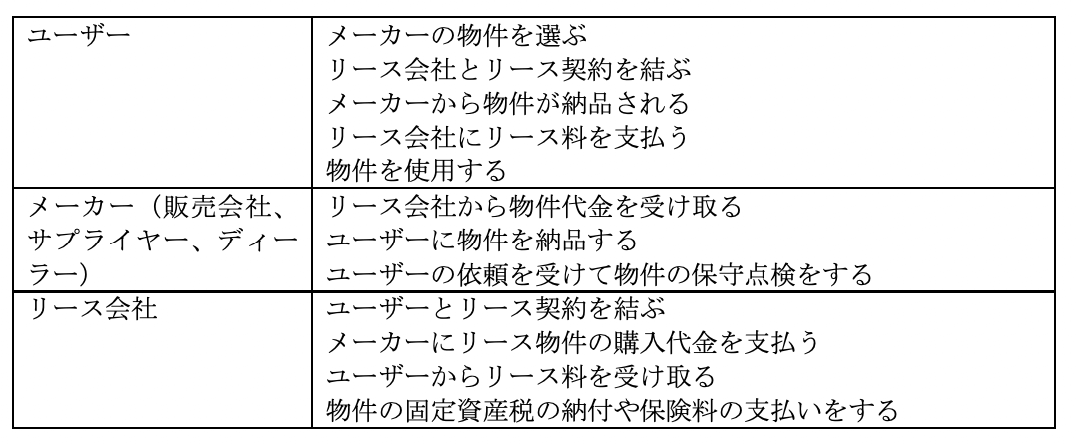

リースとは、導入を希望する機器等をリース会社に購入してもらい、リース会社にリース料を支払いながら中長期的に借りることをいう。

コピー機やパソコンのほか、産業機械や輸送機器、店舗設備、医療機器などもリースが可能だ。なお、土地建物などの不動産、電気やガスなどの建物付属設備、塀などの構築物は、基本的にリースが認められていない。また、経費として落とせるような消耗品をリース扱いにすることもできない。

リース契約にかかわる三者と、リース契約の仕組みは次の通りだ。

リースとレンタル、割賦販売、融資との違い

お金を支払って借りるというと、レンタルをイメージする人も多いだろう。また、機器等の導入を考えたとき、リースやレンタル以外に、割賦購入や融資を検討することもある。リースと同列で比較検討されることの多い選択肢を比較し、違いを解説する。

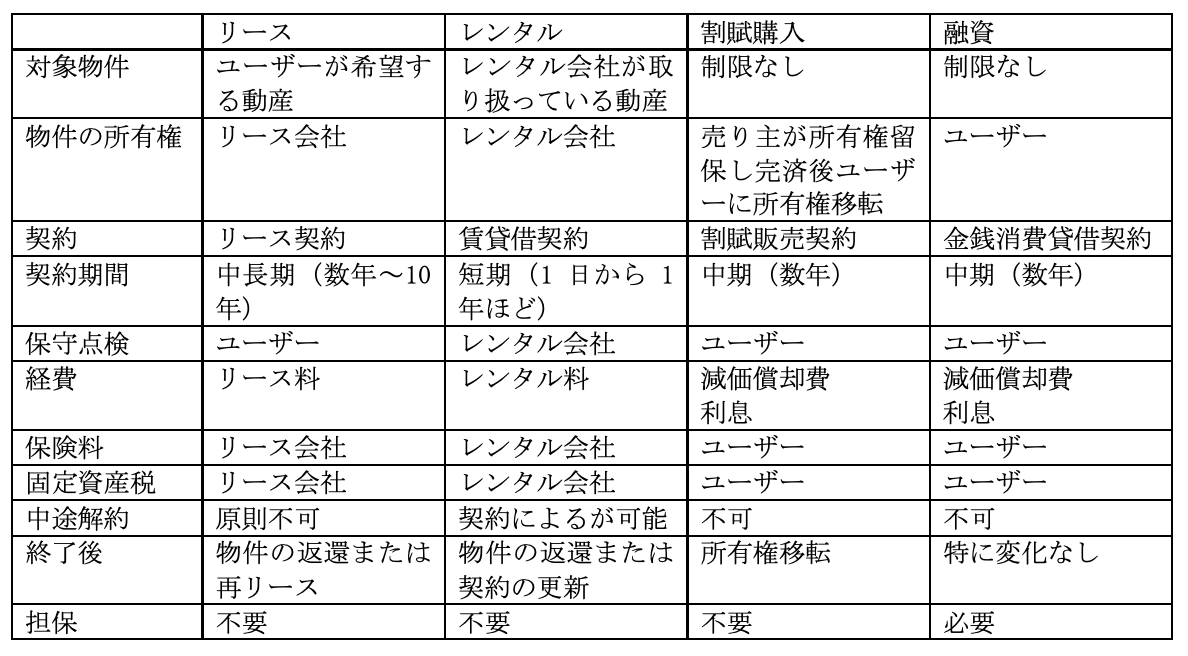

リースとレンタルの違い

リースでは、希望する物件をユーザーが選び、リース会社に代わりに購入してもらう。そのため、専門性の高い機械設備や、未使用の新品もリース可能だ。メーカーから直接ユーザーに納品されることが多く、中途解約はできない。

そのため、基本的にユーザーがそのまま使用し続け、リース期間満了後も物件が不要にならない限り、再リースで使い続けることが多い。

一方レンタルでは、レンタル会社がラインナップした商品の中からユーザーが選ぶことが一般的だ。そのため、レンタルできるのは汎用性のある商品が多く、専門性の高い機械設備等はそもそもレンタル会社が取り扱っていないことが多い。

レンタル期間も短いため、基本的に新品ではなく中古で、レンタル終了後は返還することになる。

リースと割賦購入の違い

リースでは、物件を購入するのはリース会社で、所有者もリース会社だ。そのため、物件はリース会社の資産であり、固定資産税や保険料もリース会社が負担する。ユーザーが支払うのは賃借料としてのリース料で、支払ったリース料はそのまま経費として計上できる。

物件の所有者はリース会社なので、リース期間満了後も使用し続けたい場合は再度リース料を支払う。

一方割賦購入では、代金を分割で支払うものの、物件の購入者はあくまでユーザーだ。支払いが終わるまで所有権が留保される契約が多いものの、物件はユーザーが資産として計上し、会計ルールに沿って減価償却費として経費計上する。

支払った金額がそのまま経費になるわけではないため、注意が必要だ。割賦購入なら、支払が完了し所有権がユーザーに移れば、再リース料などを負担する必要はなく使用を続けられる。

リースと融資の違い

リースでは、リースの対象物件は基本的に機械等の動産となる。また、物件の所有者はリース会社で、支払ったリース料は経費として計上できる。リース期間満了後も再リース料を支払わなければならない。

一方融資では、資金使途を金融機関に伝えて審査に通れば、動産、不動産に限らず購入できる。物件の所有者はユーザーで、資産計上して減価償却費として経費計上する。完済すれば再リース料を負担する必要はない。ただし、金融機関は貸し倒れを避けたいので、担保が必要だ。

リースのメリット

続いては、リースのメリットを3つ紹介する。