赤字の企業が銀行から運転資金を借入するのは難しい。しかし地方自治体や政府系金融機関、消費者金融など赤字であっても借入ができる金融機関はある。本稿では、赤字企業が運転資金を借りる方法について解説していく。

目次

赤字企業に対する銀行の見立ては厳しい

1年間にわたる企業活動の結果、支出が収入を上回って利益が出ない状態を赤字決算と呼ぶ。企業が赤字になると法人税が課されないので、ある意味節税になっているともいえるが、メガバンクなどから融資を受けるのは難しくなる。なぜなら赤字の状態では返済能力が低いと見なされ、審査が通らない可能性があるからだ。

メガバンクが赤字になった企業へ融資するのは「起業して間もない」「災害など一時的な赤字」「売却して現金化できる資産があり、返済能力がある」などのケースが多い。

政府系金融機関の融資を利用する

銀行は、赤字企業の融資に対して消極的だ。しかし日本政策金融公庫や商工中金などの政府系金融機関なら赤字でも借入できる可能性がある。

日本政策金融公庫のセーフティネット貸付

日本政策金融公庫は、中小企業に対して3種類のセーフティネット貸付を行っている。いずれの場合も担保や経営者の個人保証が必要だ。

・経営環境変化対応資金

社会的・経済的な環境など外的要因により売上などが減少し、一時的に経営不振に陥っている企業に対し、企業活動の維持に必要な設備資金や運転資金を貸付する制度だ。最大貸付額は7億2,000万円で、返済期間は運転資金15年以内、運転資金8年以内となっている。

貸付を利用する条件として「決算期における売上高が前期または前々期に比べて5%減少している」など複数の条件のなかでどれか一つに該当しなければならない。

・金融環境変化対応資金

取引している金融機関側の要因により、資金繰りが一時的に悪化している企業に対し、設備資金や運転資金を貸付する制度だ。最大貸付額は3億円で返済期間は設備資金15年以内、運転資金8年以内となっている。

貸付条件は、取引している金融機関について「業務停止命令を受けている」「実質的に経営破綻状態にある」などいくつかの条件のうち、いずれかに該当しなければならない。

・取引企業倒産対応資金

取引先などの関連企業が倒産したことで経営危機に直面している企業に対して運転資金を貸付する制度だ。最大貸付額は1億5,000万円で、返済期間は8年以内となっている。貸付条件は「倒産企業に対して50万円以上の売掛金がある」「倒産企業に対する取引依存度が20%以上」などいくつかの条件のうち、いずれかに該当しなければならない。

商工組合中央金庫(商工中金)の融資

商工組合中央金庫(商工中金)は、政府と中小企業組合が共同出資して設立された中小企業のための金融機関だ。商工中金の融資制度には、運転資金などを貸付する一般的な融資のほか、同業者組合の共同事業を対象としたもの、トラック運送業などの業界向け融資制度などがある。一般的な融資では、設備資金や運転資金を貸付する。

返済期間は設備投資15年以内、運転資金10年以内となっており、担保や保証人については相談内容に応じて設定。応募に際して日本政策公庫のセーフティネット貸付のような細かな条件はない。

ノンバンク系の融資を利用する

赤字の状態で借入するもうひとつの選択肢として、ノンバンク系を検討する方法がある。ノンバンク系とは、貸付に特化した金融機関のことである。ここでは、ノンバンク系の融資について解説していく。

ノンバンク系の融資とその種類

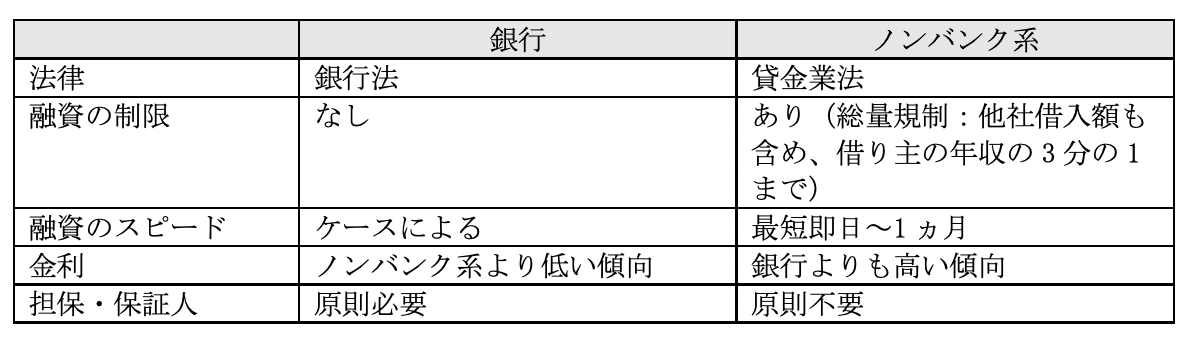

銀行は、利用者からお金を預かったり送金したり貸付を行ったりとさまざまな業務を行っている。ノンバンク系と呼ばれる金融機関は、主に貸付業務を行う。また銀行とノンバンク系は、適用される法律が異なり、銀行は銀行法、ノンバンク系は貸金業法によって業務を行っている。銀行とノンバンクの違いをまとめると以下のようになる。

ノンバンク系を呼ばれる金融機関には、以下のようなものがある。

①信販会社

②クレジットカード会社

③消費者金融

④ビジネスローン会社

①~③は、主に個人を対象とした生活費などの融資を行っており、④は法人や個人事業主を対象に事業資金の融資を行っている。ノンバンク系で事業資金を借りる場合、ビジネスローン会社を利用することになる。なおノンバンク系は、貸金業法のもとで総量規制があるが、事業資金目的の融資に限っては総量規制の対象外だ。

ノンバンク系融資のメリットとデメリット

ノンバンク系からの融資には、無担保・無保証人、融資までのスピードが速いといったメリットがあるが、当然デメリットもある。

【メリット】

・担保・保証人が原則不要

・最短即日融資

・銀行に比べて提出書類が少なく、審査基準も緩やか

・銀行から融資を受けるのが難しい個人事業主や小規模事業者でも借りられる可能性がある

【デメリット】

・銀行に比べて金利が高い

・銀行に比べて借入できる金額が低い

・業者のなかには金融庁への貸金業登録をせずに営業している者もいる

ノンバンク系の融資を使う場合はメリット・デメリットを十分に考える

赤字決算の場合、銀行から融資を受けるのは難しい。時間的に余裕があれば、政府系金融機関の融資制度を活用するとよいだろう。政府系金融機関の融資は、金利が低い点がメリットだが申し込みから融資が行われるまで1ヵ月程度かかることもある。もし時間的余裕がない場合は、ノンバンク系の融資を使うことも検討するとよい。ただしメリット・デメリットを十分に勘案して使いたい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません