2023年4月1日に解禁された「デジタル給与払い」。スマホ決済アプリなどの資金移動業者が提供するサービスに開設した口座で、給与を受け取ることができる制度として注目が高まっています。一方で、企業側はこの制度をどう受け止めて対応していけばよいのでしょうか。中小企業DXに力を入れる税理士として日頃から多くの経営者と接している大隅直人税理士事務所 所長 大隅直人さんに、中小企業とデジタル給与払いをテーマにご寄稿いただきました。

デジタル給与払いとは

近年、生活のさまざまな場面でキャッシュレス決済が普及し、現金をあまり利用しないという方も増えていると思います。こうしたトレンドを背景として、2023年4月1日に給与のデジタル払いを可能にする省令が施行されました。これにより、企業は「〇〇ペイ」といった資金移動業者のサービスに開設した従業員の口座に給与を支払うことができるようになります。

会社が従業員に支払う給与は、「通貨で、直接労働者に、その全額を支払わなければならない」と労働基準法で規定されています。その例外として、従業員から個別に同意を得て、従業員が指定する本人名義の預貯金口座や証券総合口座に振り込むことが認められています。今回、デジタル給与払いが可能になることで、給与の支払い方(従業員にとっての給与の受け取り方)の選択肢が増えることになります。

給与をデジタル払いするためには、労働基準法が定める「口座振込み等の対象となる従業員の範囲」などの一定の事項について、従業員の過半数代表者(※)などと労使協定を締結します。その後、給与をデジタル払いにする従業員に対し、給与のデジタル払いに関する留意事項を説明した上で、個別に従業員の同意を得る必要があります。なお、留意事項および同意書の様式例は厚生労働省から公開されています。

(※)労使協定を締結する場合などの労働者側の代表で、労働者全員の意思に基づき選出される。

会社としてデジタル給与払いを行うかどうかの方針は、従業員の希望だけでなく、会社が資金移動業者へ支払う手数料や、支払い手続きのために生じる事務負担なども踏まえた上で判断することになります。

中小企業はどう受け止めているか

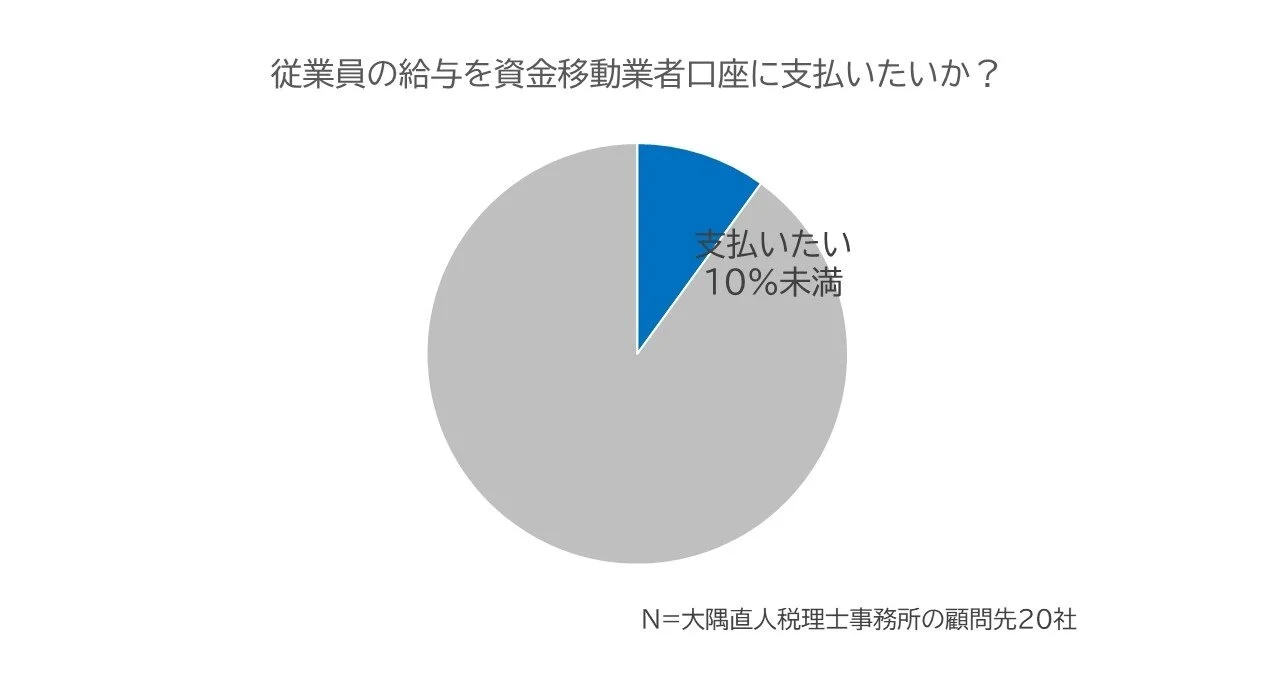

大隅直人税理士事務所の顧問先にアンケートを実施したところ、実際にデジタル給与払いが導入されてから「給与を〇〇ペイといった資金移動業者口座に支払いたい」と答えた経営者は、全体の10%未満でした。

デジタル給与払いに対して積極的でない理由を聞いてみると、銀行振込手数料の削減などのメリットがある一方で、事務負担が大きくなることにデメリットを感じている経営者が多い印象を受けました。

デジタル給与払いを導入しても、従業員全員をデジタル払いにできるわけではありません。デジタル給与払いは従業員の希望によって実施し、希望しない従業員に対しては現在行っている銀行口座への振込や現金手渡しで給与の支払いを行うことになります。

さらに、従業員によっては、給与の一部を「〇〇ペイ」といった資金移動業者口座で受け取り、その他は銀行口座での受け取りを希望する方も出てきます。

今後、資金移動業者や銀行が、給与を資金移動業者口座・銀行口座に自動で振り分けるサービスを展開する可能性はありますが、現時点では、多くの中小企業経営者が、デジタル給与払いのメリットよりも事務負担増加のデメリットを感じているようでした。

税理士事務所はどう受け止めているか

もし中小企業にデジタル給与払いが導入され、従業員がこれを希望した場合でも、給与の全額を切り替えるケースは少ないのではないかと思います。多くの従業員は、給与の一部を「〇〇ペイ」といった資金移動業者口座で受け取り、残りを銀行口座で受け取るといった使い方をすることが予想されます。

このように会社から従業員への給与の支払いが、資金移動業者と銀行に分かれた場合は、税理士事務所の事務負担も大きくなる可能性があります。

その理由として、多くの税理士事務所の実務において「給与明細の振込額」と「銀行口座の出金額」を照らし合わせて、経理処理をチェックしていることが挙げられます。

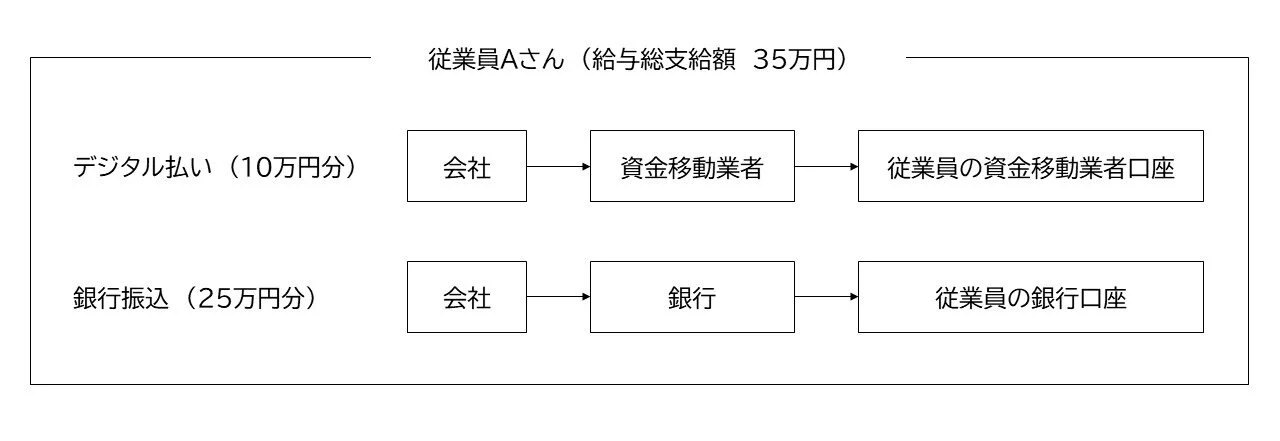

例えば、従業員Aさんの給与明細が、総支給額350,000円・振込額290,000円となっていたケースを考えてみます。税理士事務所は、会社の銀行口座から「摘要欄Aさん・出金額290,000円」になっているものを検索します。

そして、この出金額290,000円が、従業員Aさんの給与明細の総支給額350,000円として振替伝票などで正しく経理処理されているかをチェックしています(損益計算書上の給与手当の金額は、出金額の290,000円ではなく、総支給額の350,000円で表示する必要があるため)。

しかし、デジタル給与払いを導入すると、従業員Aさんへ支払う290,000円は、資金移動業者口座と銀行口座の振込に分かれる可能性があります。そうなると、会社の銀行口座から290,000円ぴったりの出金を見つけることができないため、従業員Aさんの給与振込に関する経理処理チェックが複雑になり、税理士事務所の事務負担増加が懸念されます。

このように、中小企業・税理士事務所ともに導入にあまり前向きではないデジタル給与払いですが、私は、デジタル給与払いの導入こそ、中小企業にとって「給与計算業務DX化」を実現する大きなチャンスだと捉えています。

デジタル給与払いは「給与計算業務DX化」のチャンス

ここまで述べてきたように、中小企業・税理士事務所ともにデジタル給与払いに前向きではないのは、事務負担が増加することを懸念しているからです。では逆に、デジタル給与払いを導入することで、事務負担が軽減して「給与計算業務DX化」が実現できるとしたら、どうでしょうか?

私は顧問先に対して、デジタル給与払いをフックにした「給与計算業務DX化」を提案していきたいと考えています。

給与計算の業務は「給与振込」だけではありません。実際には「各従業員の人事情報の整備 → 各従業員の勤怠情報の収集 → 給与計算 → 給与明細の作成」などのプロセスを経た上で、最後に「給与振込」の業務工程があるというイメージです。

しかし、その最後の「給与振込」だけをデジタル払いにしても、支払方法が変わるだけで、給与計算業務全体がDX化されるわけではありません。真のDX化を実現するには、各工程をクラウド型のソフトウェアで処理してAPI連携したり、給与明細をメール配信に切り替えたりするなど、給与計算の業務プロセスそのものを整備したうえでデジタル給与払いを導入することが重要です。

そして、このDX化が実現できれば、多くの中小企業がデジタルの恩恵を受け、事務負担が軽減されることは間違いありません。

今、日本全体で生産年齢人口が減少しています。特に地方ではその傾向が顕著です。中小企業では、人手不足のため、給与計算業務を経営者自らが行っている会社もあるほどです。

このような状況だからこそ、中小企業はデジタル給与払いを、銀行振込手数料の削減といった目先のメリットだけで捉えるのではなく、給与計算業務ひいてはバックオフィス業務全体をDX化するチャンスだと捉えて、前向きに受け止めて議論して欲しいと思います。

そして、私たちのような中小企業DXに取り組む税理士も、経営者と伴走しながら、中小企業のそうした活動を後押ししていくことが大切だと考えています。

<この記事を書いた方>

22歳の時、財閥系金融機関へ入社。東京本社の営業推進部で販売戦略の立案・推進を経験。

27歳の時、財閥系金融機関を退職。地元香川県で配達のアルバイトをしながら、税理士試験を勉強。

28歳の時、税理士業界へ転身。香川県内で急成長している事務所で新規顧客獲得No.1プレイヤーとなる。

35歳の時、独立して税理士事務所を設立。

現在では、ITを駆使して全国に税務顧問サービスを展開している。

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。