企業は銀行にどんなサービスを期待しているのでしょうか?新しいサービスを検討しようにも、顧客へのヒアリングにも限界はあり、ましてや世界の企業が何を期待しているのか調べるのは容易ではありません。NTTデータのグローバル調査データを元に世界と日本を比べてみますと、業界や企業ごとに固有のニーズを満たすようなデジタル投資が必要であることが見えてきました。

世界と異なる日本の姿

企業に対して多彩な金融サービスを提供するコーポレートバンキングは、金融機関にとって正に本丸とも呼べる業務領域です。世界でポストコロナやESGに向けた動きが加速するなか、これらサービスを巡る企業の期待やニーズも急速に変わりつつあります。

そして、こうした変化に応えるために、世界中の金融機関がこぞって各種のデジタル投資に取り組んでいることは、Octo Knot読者の皆さんならご存じのとおりです。

いま、世界の企業は何を求めているのでしょうか。そして、世界の金融機関は何に取り組んでいるのでしょうか。

こうした点について世界の現状を調べるため、筆者が所属するNTTデータでは、海外グループ会社とともに、世界の大企業と大手金融機関を対象にグローバル調査を実施しました。その結果は、レポート「コーポレートバンキング展望2022」として2022年3月に公表されています(※1)。

この調査で集められた情報の中から、日本に関するデータを取り出してみますと、世界全体とはやや異なる姿が見えてきます。

国別でのサンプル数の制約から(日本は企業50社・金融機関30行)、結果については幅を持って見る必要がありますが、デジタル技術を巡る大企業のニーズや大手行での取り組み状況という点において、日本特有の傾向を垣間見ることができます。以下、それらを少し覗いてみましょう。

偏りが大きい邦銀のデジタル投資

この調査では、[図表1]に示された8つの項目について、①企業には「それらに対し金融機関に投資してほしいかどうか」を、②金融機関には「それらに現在投資しているかどうか」を、各々尋ねています。いずれも、コーポレートバンキングのデジタル化を語る際に名前が挙がるものばかりです。

| 項目 | 詳細 |

|---|---|

| DLT/ブロックチェーンによる貿易金融の摩擦軽減 | 分散型台帳(DLT)/ブロックチェーンを利用して、貿易金融の摩擦を軽減すること |

| IoTデータによる貿易金融強化 | IoTデータを貿易金融商品に適用すること |

| バンキングデータの可視化/セグメント分け | バーチャル口座の提供などにより、顧客がバンキングデータの可視化やセグメント分けにおいて改善できるようにすること |

| RPA/プロセスのデジタル化 | ロボティックプロセスオートメーション(RPA)/プロセスのデジタル化によって、手作業のペーパーワークや人手の介入を削減すること |

| オムニチャネルの拡張・開発 | チャットボットのようなコミュニケーションの新しい方法など、オムニチャネルのオファリングを拡大・開発すること |

| サステナビリティ関連の商品・サービスの提供 | 顧客のための「グリーン」ないしサステナブルな商品・サービスを提供すること |

| AIの活用 | 人工知能(AI)/機械学習によって商品を強化すること |

| オープンバンキング(ERP連動) | バンキングデータへのアクセスを認め、ERPシステムなど他のシステムとの接続を可能にすること(オープンバンキング) |

[図表1]金融機関投資の項目

(出典)NTTデータ

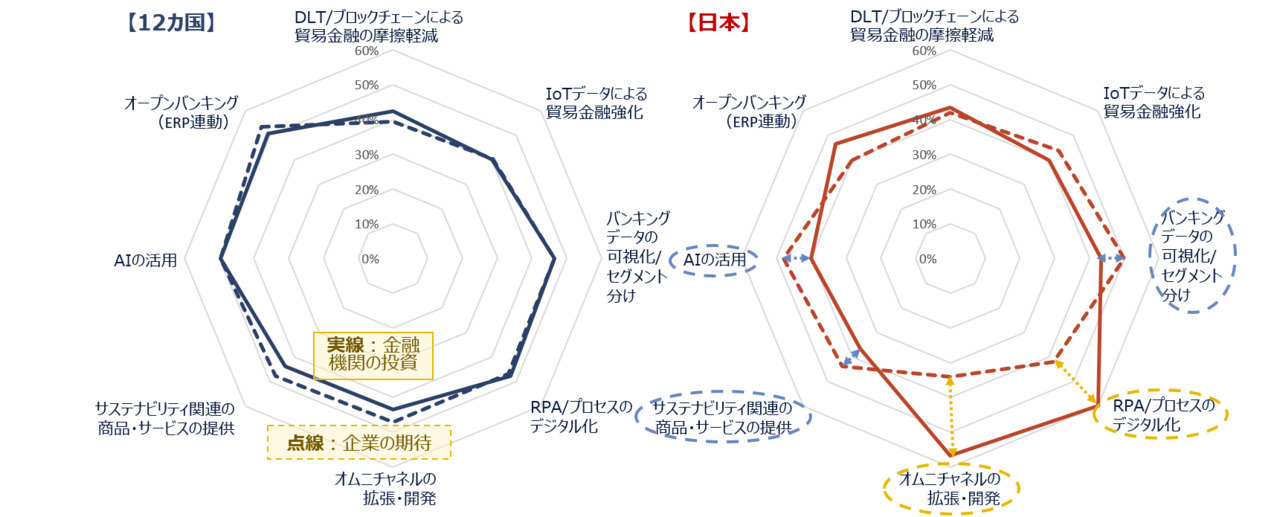

これら項目の各々に対する、①企業側の期待と②金融機関側での投資状況について、対象12カ国全体と日本を対比したのが[図表2]です(※2)。

①は、取引金融機関が各項目に投資することを期待している調査対象企業の割合、②はその項目に実際に投資を行っている調査対象金融機関の割合であり、両者のレベルそのものを単純に比較することはできません。

とは言え、両者の方向に大きな違いがあれば、言わば「デジタル投資に対する需要と供給」の間で、何かしらの齟齬(そご)が発生している可能性があるとは言えそうです。

(出典)NTTデータ

左右のレーダーチャートを比べますと、12カ国全体(左図)では企業の期待と金融機関での投資の形が比較的似ています。

企業側の期待(点線)のトップ3は、①オープンバンキング、②AIの活用、③サステナビリティ関連の順ですが、①の張り出しがやや目立つほかは、チャート全体が正八角形に近い形になっており、項目の間でさほど大きな差はみられません。

一方で金融機関の投資(実線)のトップ3は、①オープンバンキング、②AIの活用、③RPAの順となっていますが、項目間での差が比較的小さい点は企業の期待と同様で、世界全体でみれば、金融機関では新分野に対し全方位的に取り組んでいるように窺われます。

敢えて両者の微妙なズレに注目しますと、サステナビリティ関連などで一部満たされていない企業ニーズはありそうです。しかし、金融機関投資の全体の方向性が、企業の期待と概ね整合的であることをチャートは示唆しています。

これに対し、日本(右図)での状況は大きく異なっており、とりわけ金融機関側の取り組み(実線)について大きな偏りがみられるのが特徴的です。

金融機関投資のトップ3は、①RPA、②オムニチャネル、③オープンバンキングとなっており、特に前二者が突出しています。一方、企業側(点線)をみますと、それら2項目は世界と比べてもむしろ期待度が低い部類に入り、両者の乖離が目立っています。

また、企業側の期待のトップ3(バンキングデータの可視化、AIの活用、サステナビリティ関連)については、取り組んでいる金融機関の割合が低めとの結果になっています。

APAC新興国に劣後する日米欧の金融機関

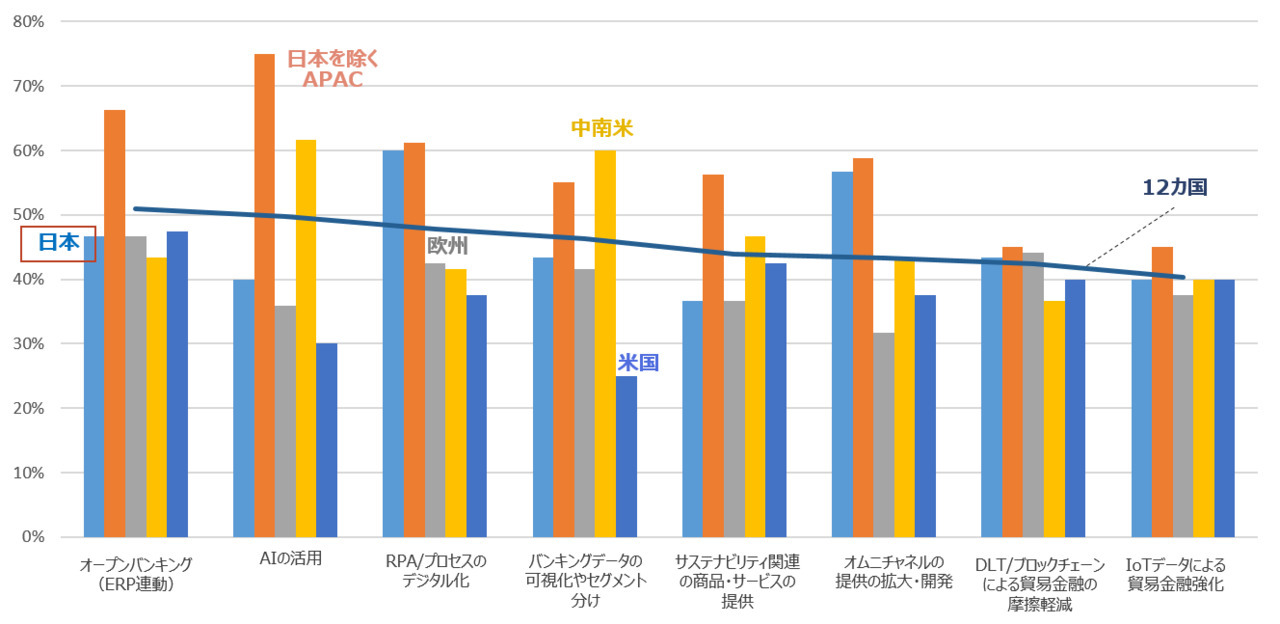

ところで、こうした金融機関によるデジタル投資について、世界の地域別での状況はどのようになっているのでしょうか。

[図表3]は、[図表2]左図の実線に当る部分を、地域別にブレークダウンしたものです。各々の地域において、当該項目に取り組んでいる金融機関の割合を示しています。

(出典)NTTデータ

これを見ますと、全般に、日本を除くAPACでの投資割合が飛び抜けており、これが12カ国全体の水準を引き上げていることが分かります。

日本の中では突出していた2項目(RPA、オムニチャネル)についてさえ、同地域では日本を上回っています。

また中南米では、AIの活用やバンキングデータ可視化に取り組んでいる先の割合が、他地域に比べ目立って高くなっています。一般に、新興国の金融機関ではレガシーシステムの重荷が少なく、新技術に迅速に対応できることが、こうしたことの背景ではないかと思われます。

これら新興国以外と比べますと、日本の金融機関での取り組みは、全体としてほぼ欧米並みと言えましょうか。項目ごとの濃淡を細かくみますと、日本では、先に述べた2項目は突出し、AIの活用ではやや優位、オープンバンキングなどでは同等、サステナビリティ関連ではやや劣位にあることがみて取れます。

構築か購入か?:各地域で異なる対応

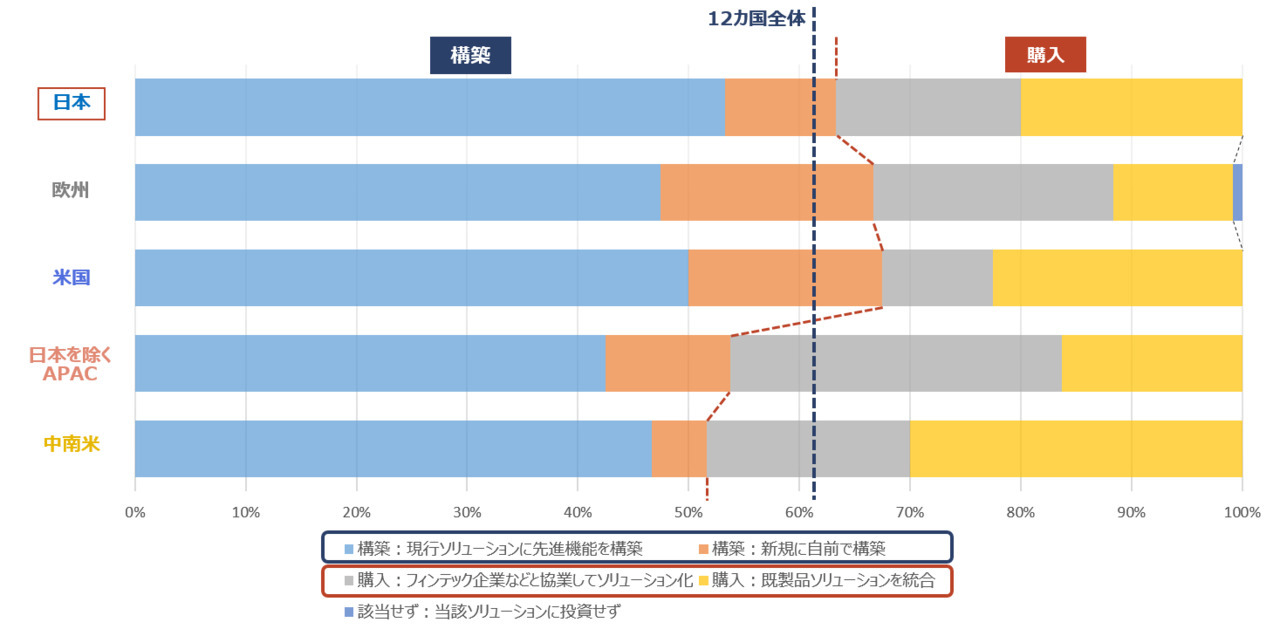

新しいテクノロジーに投資する際の難問の一つに、ソリューションを自行内で構築するか、それとも外部から購入するか、ということがあります。その選択において、日本の金融機関に何か特徴がみられるでしょうか。

個別取引に関わる話だけに入手できる情報は限られていますが、AIなどを活用した「資金繰り予測ソリューション」を例に見てみましょう(図表4)。

(出典)NTTデータ

日本では、「構築」(水色+オレンジ色)する金融機関が全体の6割強で、12カ国全体とほぼ同水準となっています。

これに対し、欧米では「構築」の割合がより高く、一方で日本を除くAPACや中南米では「購入」(グレー+黄色)の割合が半分近くになっていることが分かります。

先に、新興国では、レガシーシステムの重荷が少なく、新技術に迅速に対応しやすいということを述べました。加えて、このように出来合いのソリューションを購入することに抵抗が少ない点も、これらの国での身軽さの一因だと言うことができるかもしれません。

灯台もと暗し

日本にとって、世界での先進的な事例にアンテナを張っていくことはとても重要で、実際、そのような姿勢は明治維新以来のわが国の「伝統」とも言えます。

もっとも、今次グローバル調査で得たデータの分析から分かったことは、日本の姿は、企業側のニーズ・金融機関側の取り組み両方の面で、世界全体とはやや異なっているということでした。

テクノロジー投資を考えていく際には、海外動向のみならず、直接の顧客がいる自国の事情に目を配っていくことも、また大切かもしれません。

さらに、一口に企業と言っても、そのニーズが産業ごとに大きく異なることにも留意すべきです。

冒頭にご紹介した「コーポレートバンキング展望2022」では、9つの産業部門(※3)の各々で、企業のニーズが大きく異なることが示されています。

一例を挙げれば、オムニチャネルでの融資ソリューションについて、金融機関が期待に応えていないと回答した企業の割合をみますと、事務や法務などの企業サービス業では3割程度にとどまっているのに対し、建設・不動産業では7割に達しています。

灯台もと暗し。効果的なデジタル化へのヒントは、光が照らす遠い先にではなく、実は足元に転がっていたりします。

個々の金融機関が直面する顧客ベースは千差万別で、例えば世界で最先端技術を競い合う多国籍企業と伝統的な地場産業の間では、自ずとデジタル化へのニーズも違ってくるはずです。

幸い金融機関は、自らの営業基盤にある産業や企業を俯瞰できる立場にあります。それらの特性に改めて目を向けて、固有のニーズを満たすようなテクノロジー投資を行っていくことが、各金融機関にとって今後の差別化の鍵になると言えるのではないでしょうか。

(※1)対象先は、APAC 5カ国(日本、インドネシア、フィリピン、シンガポール、タイ)、米国、欧州4カ国(ドイツ、イタリア、スペイン、英国)、中南米2カ国(ブラジル、メキシコ)の計12カ国に所在する、年間売上高10億ドル超の企業550社と年間収益100億ドル超の金融機関330行です。レポートは以下のURLからダウンロードできます。

(※2)各図表に示してある計数(パーセント表示)は、元となった調査の回答で特定の選択肢を選んだ先が、該当カテゴリー全体に占める割合です。

※本記事の内容には「Octo Knot」独自の見解が含まれており、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。