後継者がいない企業にとって、会社存続は頭を悩ませる問題である。最近ではM&Aで解決をするケースが多く見られるが、中小企業や地方企業でも難しくない方法なのだろうか。本記事では後継者がいない会社の選択肢や、M&Aの有効性などを解説する。

目次

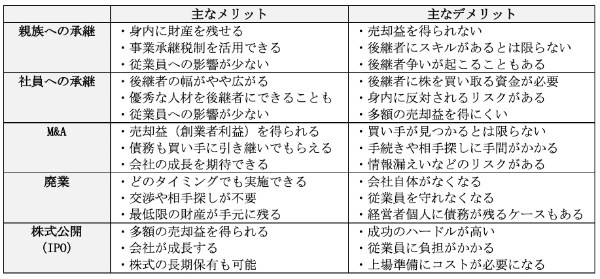

後継者がいない中小企業の選択肢は5つ

後継者がいない中小企業には、大きく分けて5つの選択肢がある。

○後継者がいない中小企業の選択肢

・親族への承継

・社員への承継

・M&A

・廃業

・株式公開(IPO)

身内に財産を残すことや従業員への影響を考えると、多くの場合は「親族への承継」が望ましいだろう。しかし、いずれの選択肢にもメリット・デメリットがあるため、今後の方針は安易に決めるべきではない。

親族への承継は無難に思えるが、後継者のスキル不足による経営悪化や、後継者争いなどのリスクがある。また、M&AやIPOのような売却益は手に入らないため、状況次第では損をする選択になってしまうだろう。

また、親族・社員への承継では、「誰を後継者にするべきか」も慎重に考える必要がある。

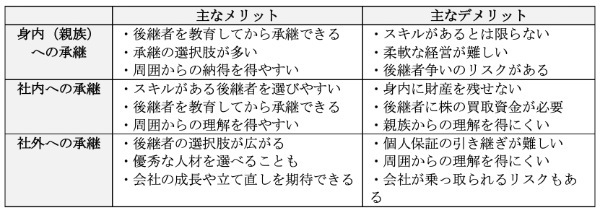

後継者は「身内・社内・社外」の誰を選ぶべきか?

廃業以外の方法では、「身内・社内・社外」から後継者を選ぶ必要がある。後継者についてもそれぞれメリット・デメリットがあるため、以下で違いを確認しておこう。

身内への承継で最も注意したいのは、後継者に経営スキルがあるとは限らない点だ。親族に財産を残せる点は魅力だが、スキルに乏しいと経営が傾いてしまい、莫大な債務を抱えるようなリスクもある。

一方、社外への承継は優秀な人材を選びやすいが、個人保証の引き継ぎや周囲からの理解といったハードルがある。

後継者選びに失敗するとどうなる?

では、事業承継で後継者選びに失敗すると、どのようなリスクが顕在化するだろうか。

分かりやすい例としては、従業員の連鎖的な離職が挙げられる。後継者に経営スキルがなかったり、異なる企業文化を押しつけられたりすると、多くの従業員は将来への不安から離職を考え始めるだろう。

ほかにも、後継者選びの失敗には以下のようなリスクがある。

○後継者選びに失敗するリスク

・社内で争いが起き、一体感や連帯感がなくなる

・業務効率が下がることで業績が悪化する

・従業員が経営者の指示を聞かなくなる

・従業員がストレスや不安を抱え込む

・本来は望んでいない方向で会社が成長する など

仮に会社が成長しても、企業理念とは異なる方向性や、従業員に負担がかかる成長の仕方は望ましくないはずだ。会社を守ることは重要だが、本来あるべき姿をしっかりと実現できるように、具体的なイメージを固めておく必要がある。

会社存続と創業者利益を重視するならM&Aが有効

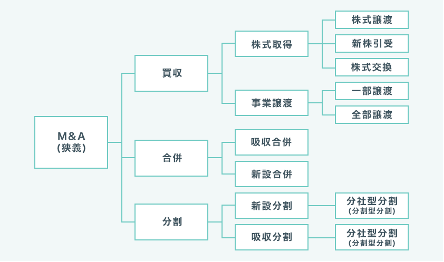

「会社存続」と「創業者利益」の両方を重視したい場合は、M&Aが有効な選択肢となる。M&Aとは、買収や合併、または分割によって、複数の会社がひとつになる手法のことだ。

後継者がいない企業からすると、M&Aは外部から次期経営者を探せるだけではなく、会社・事業の売却益を得られる方法である。また、買い手側は事業や販路の拡大を目指して買収をするため、相手次第では会社の成長も期待できるだろう。

今はM&Aを選びやすい時代に!最短6ヵ月で完了するケースも

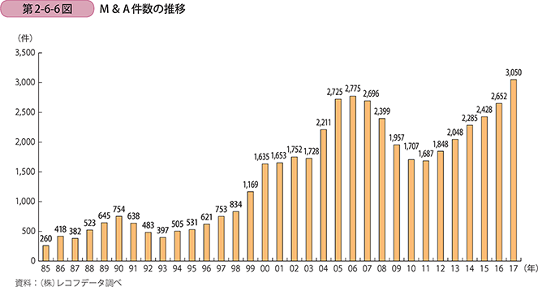

1980年代まで、日本のM&Aは「敵対的買収」や「乗っ取り」などのマイナスイメージが強かった。しかし、今では中小企業の救済策としての有効性が認められており、専門家や仲介業者が増えてきている。

その影響で、日本のM&A件数は2011年から増え続けており、2017年には初となる3,000件を突破した。

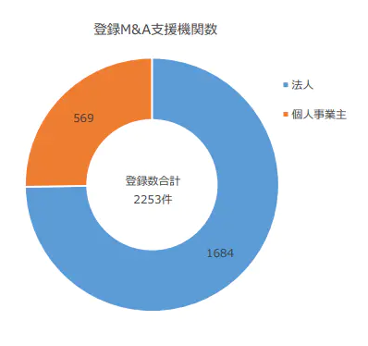

また、中小企業庁がM&A支援機関登録制度を創設したことも、以前の日本とは大きく異なる部分である。2021年10月7日時点で登録機関数は2,253件であり、その中には500を超える個人事業主も含まれている。

つまり、M&A関連のサービスは多様化しており、地方企業や中小企業にとっては依頼先を選びやすい状況になった。仲介会社への依頼から実際の譲渡まで、6ヵ月ほどで完了するケースが増えている点も、経営者にとっては安心できるポイントだろう。

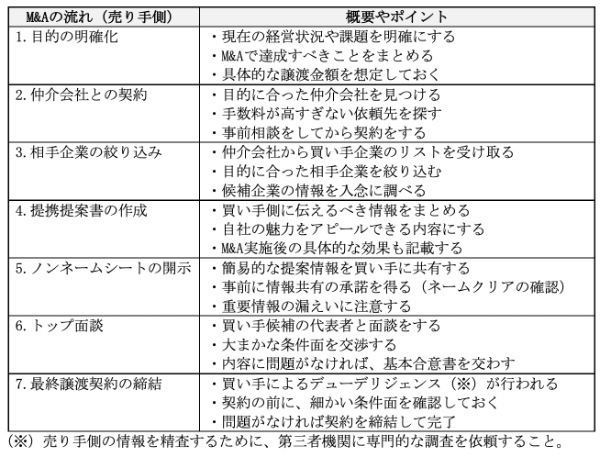

売り手側がM&Aを実施する流れ

実際にM&Aを進めるには、どのような工程を踏めば良いのだろうか。ここからは、売り手側がM&Aを実施する流れを見ていこう。

デューデリジェンスなどを行う買い手側に比べると、売り手側の工程はそれほど多くない。ただし、相手企業の絞り込みや条件面の交渉に時間がかかるため、譲渡実行までの期間は平均9ヵ月ほどと言われている。

また、譲渡が実行された後の統合作業(PMI)にも、通常は6ヵ月~2年程度の時間がかかる。つまり、M&Aが完結するまでには数年を要するため、現経営者が健康なうちに動き始めることが重要だ。

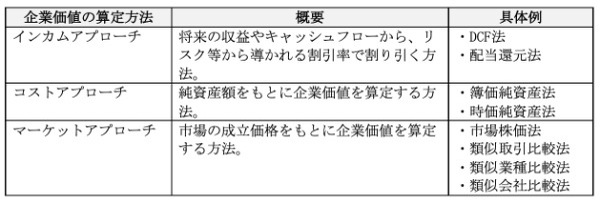

M&Aにおける企業価値の調べ方

M&Aの譲渡価格は、売り手側の企業価値をもとに決められることが多い。企業価値の算定には3つのアプローチがあり、目的や状況に応じてさまざまな算定方法が使い分けられている。

なお、一般的なM&A仲介会社では、大まかな目安として以下の算定方法を用いることが多い。

M&Aの企業価値=時価純資産額+2~5年分の営業利益

仮に時価純資産額が3,000万円、1年間の営業利益を800万円とすると、企業価値は以下のように計算できる。

M&Aの企業価値=3,000万円+800万円×2~5年分

=4,600万円~7,000万円

この方法であれば、M&Aを検討する段階で大まかな売却益を把握できるだろう。ただし、実際の譲渡価格とは大きく離れることもあるので、具体的なプランを立てる際には仲介会社などへの相談をすすめる。

M&Aを選ぶ場合は早めの行動を

後継者がいない企業には、事業承継や廃業、株式公開などの選択肢がある。会社を存続させたい場合は事業承継が有効だが、後継者は慎重に選ばなければならない。

また、親族や社内に後継者が見つからないケースでは、創業者利益も得られるM&Aが効果的になる。ただし、統合作業が完了するまでには数年を要するため、余裕のあるうちに動き始めることを意識しよう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!