2031年の定置用蓄電池(ESS)世界出荷容量を458GWhと予測

~カーボンニュートラル実現に向けた再エネ発電設備増加を背景に、電力需給安定化のためのESS導入が更に加速化する見通し~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、2022年の定置用蓄電池(ESS)世界市場を調査し、設置先別及び需要分野別、電池種別の動向、参入企業動向、将来展望を明らかにした。

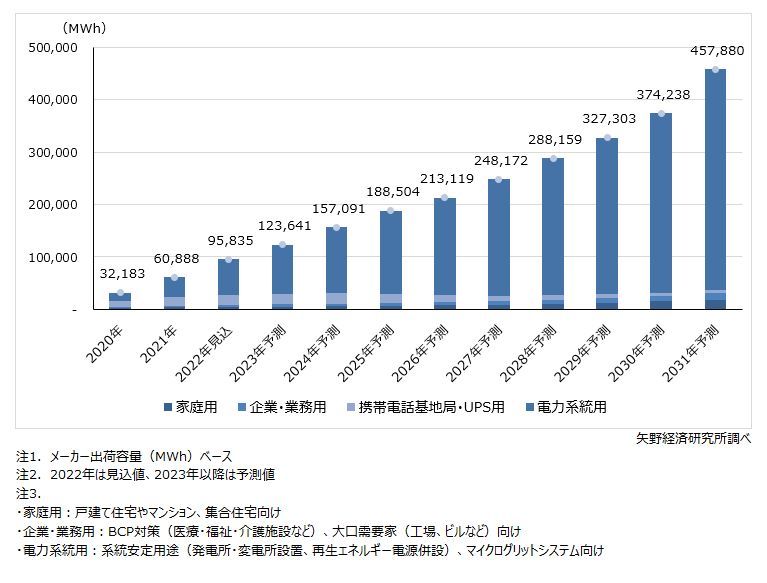

定置用蓄電池(ESS)の設置先別世界市場規模推移・予測

1.市場概況

2021年の定置用蓄電池(Energy Storage System、以下ESS)世界市場は、出荷容量が前年比189.2%で60,888MWh、出荷金額は同178.2%の279億9,700万USドル(いずれもメーカー出荷ベース)になると推計する。

設置先(需要分野)別にみると、2021年は日本や欧州地域を中心にFIT価格の下落や、電気料金削減を目的とする太陽光発電電力の自家消費ニーズ拡大、政府の設置補助制度等が追い風になり、ESSを導入する家庭が増加した。また、米国においては自然災害や異常気象などによる停電が頻発しており、非常用電源のニーズから家庭用ESSの導入が増えている。

電力系統用ESSにおいては電力網の老朽化や、再生可能エネルギー(以下 再エネ)の導入拡大に伴い電力需給バランスが不安定となる対策として、北米や欧州、中国市場向けのESS導入が市場を牽引した。

企業・業務用ESSは停電に備えて非常用電源を確保するニーズから、BCP対策やEGS(環境・社会・ガバナンス)の一環として、政府の財政支援などが原動力となり導入が進んだ。また、通信規格の世代交代により5G基地局向けにESSの導入が本格化しており、特に中国市場での成長率が目覚ましい。

2.注目トピック

ESS用LiBの正極材はLFPがNCM・NCAを逆転、韓国系電池メーカーも参入を宣言

現在、ESS用リチウムイオン電池(LiB)では、韓国系や日系電池メーカーは正極材にNCM(Nickel Cobalt Manganese)やNCA(Nickel Cobalt Aluminum)を主に採用しており、一方で中国系電池メーカーはLFP(Lithium iron phosphate)を採用するのが主流である。2021年におけるLiBの正極材別出荷金額シェアはLFPが52%、NCM及びNCAが48%であった。ESSに用いられるLiBは、2020年までNCM及びNCAが高いシェアを占めていたが、2021年にLFPの出荷が急増し、シェアを逆転している。

背景には、中国政府のESS導入支援策によりESS市場全体で高いシェアを占める自国市場を中心に中国電池メーカーがLFPの営業を強化した事に加え、LFPの価格がNCMより安い事、電気自動車向けLiB需要の増加でNCMが供給不足になったことなどから、中国市場以外でもLFPの正極材としての採用が拡大したものと考える。2022年も同様の傾向が継続しており、LiBの正極材別出荷金額シェアはLFPが60%まで拡大するものと見込まれる。

上述のことなどから、正極材にNCMを採用したLiBを主力としている韓国系電池メーカーでもLFPを正極材に採用したLiBの開発が始まっている。LGエナジーソリューション(LGES)は2023年からの量産開始を目標に研究開発を進めており、SKオンも研究・開発に取り組んでいる。

3.将来展望

2022年は、猛暑や寒波などの異常気象により電力需要が上昇している中、地震や台風、火災などの自然災害などで不安定な電力需給バランスが続いている。更に、ウクライナ情勢の影響を受けてエネルギー価格が世界的に高騰しており、電力の安定需給に対するニーズは一層高まっている。

このような背景から、2022年は更にESSの導入拡大が見込まれ、2022年のESS世界市場は出荷容量で前年比157.4%の95,835MWh、出荷金額が同160.7%の449億8,400万USドルを見込む。

カーボンニュートラルの実現に向け、世界各国の再エネ発電設備の設置数は益々増加するものと見られる。再エネ設備の設置増加に対応し、電力品質の安定を目的とするESSの導入も増加する見通しである。また、ESSメーカー各社では、材料の変更や設計方式の改善などによるESSの価格削減に向けた努力が図られており、ESS価格の下落が一層進展することが期待される。なお、バッテリーマネジメント技術やシステム効率の改善などもESSの価格削減に貢献するものと思われる。

上述のことなどから市場は拡大基調にあり、2031年のESS世界市場は出荷容量が457,880MWh、出荷金額は1,734億4,600万USドルまで成長すると予測する。

調査要綱

|

1.調査期間: 2022年3月~8月 2.調査対象: 日本及び海外の定置用蓄電池(ESS)関連メーカー 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用 |

|

<定置用蓄電池(ESS)とは> 本調査における定置用蓄電池(ESS:Energy Storage System)とは、リチウムイオン電池(LiB)、鉛蓄電池、ニッケル水素電池、レドックスフロー電池(RF電池)、ナトリウム基盤電池(ナトリウム・硫黄電池、ナトリウム塩化ニッケル電池等)といった化学的エネルギー貯蔵システムをさす。 設置先(需要分野)別では、家庭用(戸建住宅やマンション、集合住宅向け)や、電力系統用は系統安定用途(発電所・変電所設置、再生可能エネルギー電源併設)向け、マイクログリッドシステム向け、企業・業務用にはBCP対策(医療・福祉・介護施設等設置)、大口需要家向け(工場、ビル等)向け、携帯電話基地局・UPS用の定置用蓄電地を対象とした。 ①家庭用ESS 家庭用(Residential)ESSは、充電方式によって太陽光発電連携型と非連携型に区分される。太陽光発電連携型は家庭の太陽光発電や電力会社の電力からの充電が可能で、非連携型は電力会社の電気からのみ充電が可能なタイプである。現状は太陽光発電連携型が市場の多くを占めている。太陽光発電で発電した電力又は電力会社の電力をESSに貯め、災害時や停電時など電力需給が不安定な時や電気料金が高い時間帯などに自家消費することでエネルギーの自給自足率を高め、電力の安定受給や電気代の削減を図ることができる。また、余剰電力の売電により収益を確保する事ができる。 ②企業・業務用 企業・業務用(Commercial&Industrial)ESSは、業務用又は、産業用、商業用などとも定義され、医療・福祉・介護施設やオフィス、工場などの物流倉庫など、電力の安定供給が必要な様々な場面において設置される。家庭用と同様に、太陽光発電と連携する方式とESSのみ設置して電力会社の系統電力で充電する方式がある。非常用電源として導入され、電力の安定受給を目的とする。 ③電力系統用 電力系統用(Utility)ESSは、火力発電や原子力発電などの従来の発電所、配送電所、変電所、再エネ発電所などに設置され、電力供給網の安定性を確保すると共に、周波数の調整や負荷調整など、電力品質の向上を目的に導入される。 |

|

<市場に含まれる商品・サービス> ESS(定置用蓄電システム)、定置用リチウムイオン電池、定置用鉛蓄電池、定置用ニッケル水素電池、定置用レドックスフロー電池、定置用ナトリウム基盤二次電池 |

出典資料について

| 資料名 | 2022年版 定置用蓄電池(ESS)市場の現状と将来展望 |

| 発刊日 | 2022年08月30日 |

| 体裁 | A4 363ページ |

| 価格(税込) | 220,000円 (本体価格 200,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2022 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。