子育て世帯の貯蓄に関する調査データが発表された。貯蓄額ゼロの世帯は14.4%で、100万円台という世帯も21.5%に上っている。かなり厳しい実態だと言えそうだ。一方、貯蓄が1,000万円以上ある世帯は17.6%おり、二極化が進んでいるとも言える。調査データを紐解く。

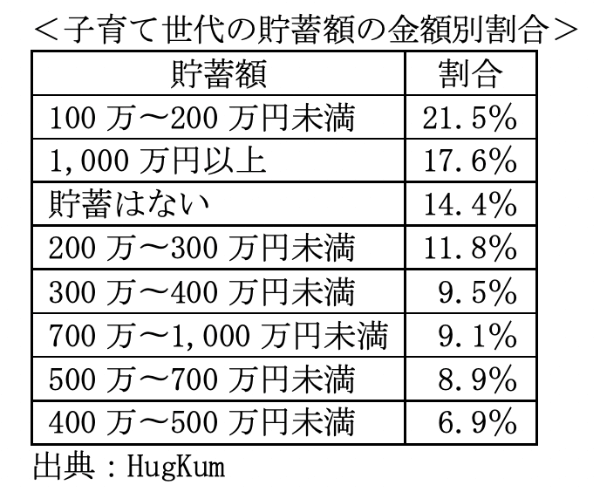

子育て世代調査:「貯蓄はない」が14.4%という結果

調査を行ったのは、大手出版社の小学館が運営する育児メディア「HugKum」だ。調査結果が発表されたのは2022年1月で、子育て世代の貯蓄や貯蓄の目的、世帯年収、住居の形態、食費の金額などについて統計を取った。

調査対象は「全国47都道府県に住む0歳〜小学6年生までの子どもを持つママ・パパ」で、818人から有効回答を得た。まず冒頭触れた貯蓄額についてのデータを紹介していこう。

1位は「100万〜200万円未満」で21.5%、2位は「1,000万円以上」で17.6%、3位は「貯蓄はない」で14.4%となっている。前述の通り、貯蓄額がかなり低いもしくはゼロの世帯が多い一方、貯蓄が1,000万円以上ある世帯も決して少なくはない。

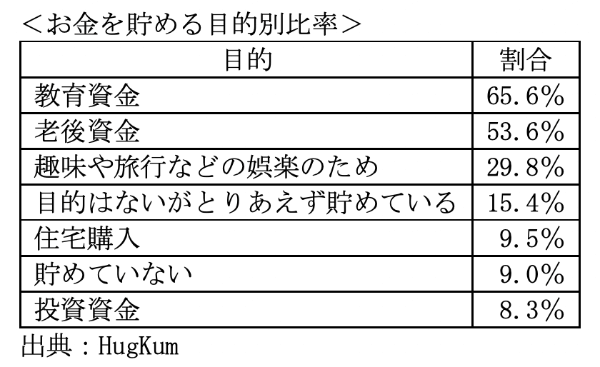

貯蓄の目的:「投資資金」は8.3%、少なすぎる気が……

この調査では調査対象者に対し、「どんな目的でお金を貯めていますか?」という質問も投げかけている。複数回答による結果は以下の通りだ。

子どもの教育のために「教育資金」として貯めているケースが65.6%で最多だった。この点については当然の結果だと言える。一方、貯める目的を「投資資金」と回答した人はわずか8.3%だったのだが、やや割合が低すぎる印象を受ける。

株式投資や投資信託で資産運用を始める場合、早ければ早い方がメリットは大きい。「複利効果」によって、長く運用すればするほど資産が増えるスピードが加速していくからだ。このような観点では、子育てをしている時期こそ、積立投資などを始めるべきと言える。

もちろん、ローンがあったり貯蓄がゼロだったりで、投資に回すほど家計に余裕がない人にとっては難しいが、貯蓄が数百万円以上あるのであれば、少なくとも一部は投資に回しておきたいところだ。

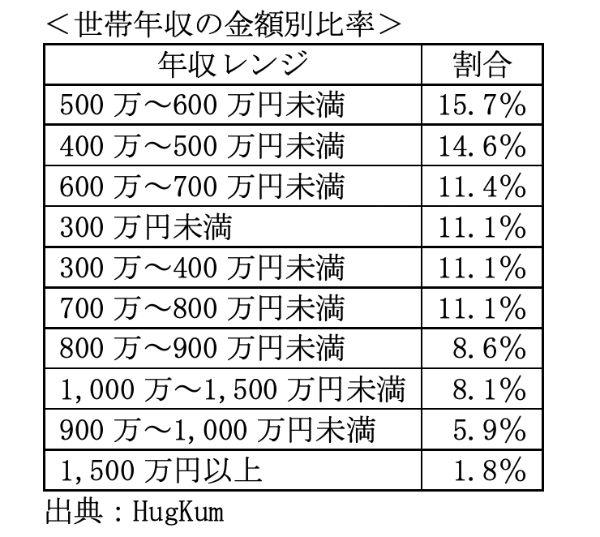

世帯年収:「500万~600万円未満」が15.7%で最多

続いては、世帯年収に関する回答データだ。

ランキングの結果としては「500万~600万円未満」が最多で15.7%、「400万~500万円未満」が14.6%と続くが、日本人の平均年収(433万円/国税庁調査の2020年分の調査)を超える「年収500万円以上」の比率が計62.6%に上っていることに着目したい。

年収500万円以上あれば、少なくとも月1万~数万円を投資に回そうと思えば回せる世帯も少なくないはずだ。やはりこのようなデータからみても、貯金の目的を「投資資金」と回答した人が8.3%にとどまるのは、かなり少ない気がする。

将来を考え、少額でもいいのでまず投資デビューの検討を

ただし、投資に対しての興味が「まあまあある」と回答している人は36.3%、「とてもある」と回答している人は23.9%に上っていることから、ただ単に実行に移せていない人も多いと見受けられる。

これらの人の場合、まずは少額投資から始めてみるのがおすすめだ。日本株の場合、投資の基本単位は100株単位だが、最近は1株単位で投資できる仕組みを用意している証券会社も多い。

「ポイント投資」で投資デビューするのもありだ。買い物で付与されたポイントを使って株式を購入すれば、仮に損失が出ても精神的ショックは少ない。元々がタダでもらったポイントだからだ。

まず、ポイントを使った株式投資で色々なことを経験し、本格的に投資を始めるのはそのあとからでも決して遅くない。資産運用はいますぐ家計や子育ての助けになるものではないが、将来を考え、ぜひ早めに取り組み始めたいところだ。

文・岡本一道(金融・経済ジャーナリスト)