企業経営者が企業を経営するにあたり、気になる点のひとつに執行役員の年収がある。自分とともに企業を経営していく役員には優秀な人材が欲しい。しかしながら、昨今は人材の流動化が進み、優秀な人材ほど転職市場では引く手あまたである。

優秀な役員を自社にとどめておくためにも、現在の執行役員の年収の実態や相場をつかんでおく必要があるだろう。さらに役員退任後の処遇についても考えておかねばならない。今回は執行役員の年収と退任後の処遇をテーマに解説しよう。

目次

中小企業の役員報酬・年収は約647万円が平均

国税庁の「民間給与実態統計調査結果(令和4年分)」によると、資本金2,000万円未満の企業における役員報酬の平均は年647万円である。男性平均は738万6,000円、女性平均は425万3,000円であり、男女の差は約300万円となった。

(参考:国税庁「令和4年分 民間給与実態統計調査 -調査結果報告-」)

通常、株式会社の役員報酬は株主総会によって総額が決められ、各役員の報酬額は代表取締役または取締役会が決定する。自身で株式をもつオーナー社長の場合は、ある程度のラインまでは自分自身で報酬を決められるが、過大な金額は損金不参入とみなされるため注意しておきたい。

中小企業の執行役員の平均年収額は?

国税庁の民間給与実態統計調査結果では、給与階級別の役員報酬(平均給与)がまとめられている。以下では資本金2,000万円未満の企業に絞って、男女別の平均額を紹介する。

(参考:国税庁「令和4年分 民間給与実態統計調査 -調査結果報告-」)

上の表を見ると、給与階級2,500万円超の平均額が高いことが分かる。つまり、高所得者にあたる役員が平均を押し上げている可能性が高いため、中央値は平均よりやや下がることが予想される。

また、会社規模が大きいほど平均額は上がっていき、資本金2,000万円以上では年952万円、資本金5,000万円以上では1,232万円が平均となっている。

役位で変わる平均年収額

執行役員の年収は、会長職や社長などの役位でも変わる。以下のデータは、国内のシンクタンクである産労創業研究所が公表した「2015年 役員報酬の実態に関する調査」の結果をまとめたものだ。2015年のデータなので、平均年収の額についてはあくまで参考程度となるが、役位で年収が変わるイメージの裏付けとしてほしい。

一般的には役位が上がるほど役員報酬は増えていき、取締役と社長とでは平均年収に約2倍の差がある。すべての企業に該当するわけではないが、役員報酬を決める目安として参考程度に活用してほしい。

役員報酬の決め方とは? 損金算入にも関わるポイント

役員報酬は、執行役員が独自に決められるものではない。株式会社では株主の意向に沿う必要があるため、株主総会による決議が必須となる。また、オーナー経営者であったとしても、損金算入に関わるポイントはきちんと押さえることが重要だ。

役員報酬額は株主総会と取締役会で決める

役員報酬を決める流れは以下の通りである。

<役員報酬を決める流れ>

1.決算日から3ヵ月以内に株主総会を開く

2.役員報酬の総額を決め、過半数の賛成票によって可決される

3.決定事項に関する議事録を作成する

4.取締役会を開く

5.各役員の個別報酬を決め、過半数の賛成票によって可決される

6. 決定事項に関する議事録を作成する

役員報酬の総額や個別報酬については、会社の業績や税金、社会保険料などとのバランスを見て決められることが多い。また、同規模の同業他社を参考に、役員報酬を決めるケースも見受けられる。

役員報酬の全額を損金算入するための条件

役員報酬を損金算入するための主な条件は、以下の3つである。

- 不当に高い金額ではなく、合理的に説明できること

- 定期同額給与の場合は、期首から3ヵ月以内に金額を決めること

- 事業年度の途中で役員報酬を変更しないこと

前述でも触れたように、過大な役員報酬は損金不算入とみなされる。具体的な金額は決められていないが、基本的には自社の業績や同業他社の平均などを踏まえて、合理的な金額を設定することが望ましい。

また、一括ではなく毎月同じ金額を受け取りたい場合は、原則として期首から3ヵ月以内に金額を決める必要がある。そのため、余裕をもって株主総会や取締役会を開催し、議事録を作成することが重要だ。

なお、著しい業績悪化によって役員報酬を減額する場合は、損金算入が認められるケースもある。判断に迷ったら、会計士などの専門家に相談することを検討しよう。

一般従業員から執行役員になると退職金が発生する?

一般従業員が執行役員に就任した場合は、退職金(一時金)を支払うケースが一般的である。執行役員に就任すると、契約の形態が「雇用から委任」へと変更されるためだ。

このときに支払われる退職金は、基本的には退職所得に該当する。ただし、以下の要件をひとつでも満たさない場合は、給与所得にみなされる(=税金が高くなる)ので注意しておきたい。

○退職金を退職所得として処理する要件

・執行役員との契約形態が委任契約である(雇用契約ではない)

・報酬や福利厚生、服務規律が役員に準じたものである

・執行役員の退職後、一般従業員としての待遇が約束されていない

・自身の行為によって生じた損害について、執行役員が賠償する責任を負っている

退職金が退職所得としてみなされれば、執行役員になる人物には節税メリットが生じるため、近年では執行役員制度を導入する中小企業が増えている。同様の理由で執行役員を配置する場合は、上記の要件をしっかりと意識しておきたい。

中小企業の役員退任後の処遇はどうする?

優秀な役員を自社にとどめるためや次期役員候補を採用募集する際に、執行役員の年収とともに重要なのが役員退任後の処遇だ。具体的には役員定年制や退職弔慰金制度などがある。

役員退任後の処遇の実態

役員退任後の処遇は、個々の企業の状況と退任する役員の存在価値によってケースバイケースで考えることが多い。特に処遇することなく、そのまま退任するケースもあるが、役員退任後も会社に残るケースでは一般的に下記のポストを準備する。

・常勤または非常勤の顧問・相談役

常勤または非常勤の顧問・相談役は、企業規模や特定の業界に限らず、役員退任後の処遇として準備されるポストであり、多くの企業で採用されている。

・グループ会社の役員

退任後の役員にグループ会社の役員を任せるには、グループ会社などが存在することが前提となる。したがって、企業規模がある程度大きい企業によくあるケースである。

・社長として雇用する

事業承継時の後継者に適任の役員がいる場合は、再度、社長として雇用されるケースもある。企業規模が小さい企業と比較すると、企業規模が大きい企業の割合が高くなるが、どちらの場合も実態としては稀である。

役員定年制がある企業の割合

役員定年制の採用は、役員の役位によって割合が変わってくる。産労創業研究所の「2015年役員報酬の実態に関する調査 結果概要」のデータを参考にすると、役員定年制採用の割合は、会長・社長で約3割、副社長約4割、常務取締役・取締役約6割となっている。

役員の退職慰労金制度がある企業の割合は?

総務省による2013年度の「民間企業における役員退職慰労金制度の実態に関する調査」では、従業員数50名以上の企業約1万社に対して調査を行い、2,997社から回答を得たデータをまとめている。

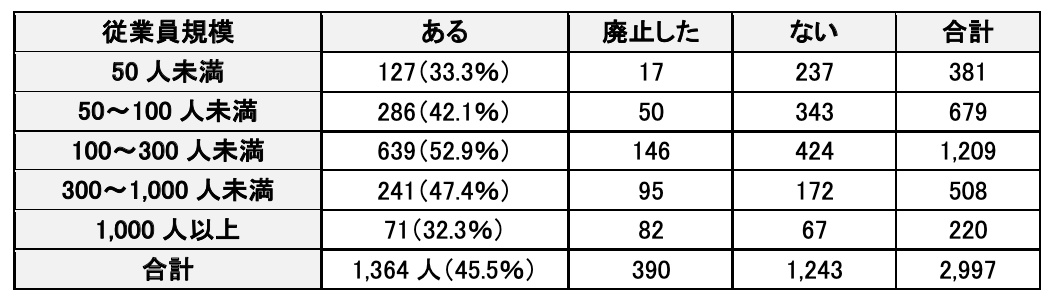

「従業員規模別」退職慰労金制度がある企業の割合

上記の役員退職慰労金制度の有無(従業員規模別)の表の合計のデータをみてみると、役員の役員退職慰労金制度があると回答した企業は、2,997社中1,364社で45.5%となった。従業員規模別データ上では、50人未満と1,000人以上の役員退職慰労金制度の採用がやや少なめになっているが、従業員規模と関連性があるとは断定できないであろう。

違う角度の指標で取りまとめた2つのデータで一定の傾向がみられたので紹介しておこう。それは、「設立後の経過年数」と「資本金額」である。

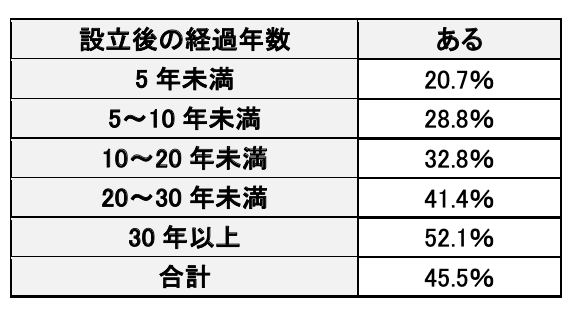

「設立後の経過年数別」退職慰労金制度がある企業の割合

「設立後の経過年数別」のデータをみてみると、企業が設立から期間が経過するにつれて役員退職慰労金制度を採用する企業の割合が増えている傾向がわかる。

「資本金額別」退職慰労金制度がある企業の割合

資本金額別に役員退職慰労金制度の実態を分析すると、「1,000万円未満」と「1,000~5,000万円未満」のランクの企業の役員退職慰労金制度の採用の割合が合計の45.5%を下回っている。特に「1,000万円未満」は、19.7%となり最も少ない割合になっている。

執行役員になって年収が増えたときの注意点

執行役員になると基本的には年収が増加するため、税負担や税務申告などの状況が変わることがある。ここからは年収が増えたときの注意点をまとめたので、執行役員を増やす前にしっかりと確認しておこう。

年収2,000万円を超えると確定申告の義務が生じる

雇用契約を結んでいる執行役員は、通常のサラリーマンと同じように年末調整によって税務申告を行う。ただし、就任にともなって年収が2,000万円を超える場合は、確定申告の義務が生じるため要注意だ。

自営業者に比べると手間はかからないが、確定申告は毎年行う必要があるので、繁忙期や決算との兼ね合いによっては大きな負担になる。自力で確定申告を行う余裕がない場合は、書類作成を代行してくれる税理士などへの相談も検討しよう。

翌年の税負担が急増することも

日本では所得税に累進課税が採用されているため、年収が増えると翌年の税負担が急増するケースもある。また、配当控除をはじめ、一定の所得金額を超えると適用されなくなる控除が存在する点も注意したいポイントだ。

一般従業員から執行役員になると、年収が数倍になることも珍しくないので、翌年の税金の支払いに悩まされる可能性がある。その影響で本業に支障が生じないよう、執行役員に任命する従業員には十分な説明を行っておきたい。

雇用保険に加入できないことがある

年収とは関係ないが、従業員が執行役員になると雇用保険に加入できなくなるケースがある。例えば、雇用保険の要件には「雇用契約を結んでいること」が含まれているため、委任契約をした執行役員には加入する権利がない。

また、雇用契約を結んでいる場合であっても、執行役員と取締役を兼任している人物は「役員」とみなされる。つまり、一般従業員と同じような労働性が認められない限り、雇用保険には加入できないため注意が必要だ。

このような人物が雇用保険に加入する場合は、ハローワークに「雇用実態を確認できる資料」と「兼務役員雇用実態証明書」を提出しなければならない。雇用実態を確認できる資料としては、就業規則や定款、組織図などが挙げられる。

手続きにあたって不明な点がある場合は、早めにハローワークの窓口に相談することを検討しよう。

企業経営者は適切な役員報酬の計画を立てなければならない

優秀な役員を自社にとどめるためには、企業経営者が役員に対し最適な役員報酬の設定と役員退任後の未来予想図を提示していく必要があるだろう。一方、自社の経営状況によっては、役員報酬の減額が必要な場面も想定される。経営者には増額だけでなく減額も含めた経営に最適な役員報酬の設定が求められるであろう。

優秀な役員の動機付けは決して報酬面だけではない。経営者とともに企業経営を向上させるためにビジョンや企業理念の共有が必要なのではなかろうか。今回は、資本金や人員など、いくつかの視点から「役員報酬」と「役員退任後の処遇」について解説した。自社の状況に合わせて、最適なプランを考える参考にしていただきたい。

離職一人につき約500万円の損失発生!解消方法を教えます

➡️ 東証グロース上場 ZUUが提供する新たな解決策

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません