金融サービスはいまや銀行だけのものではなくなっています。ネオバンクやEmbedded Finance(エンベデッド・ファイナンス)といった言葉が盛り上がりを見せ、銀行と異業種企業との境界線はますます曖昧になっています。さらにはWeb3の登場で社会のあり方も変化しつつあるいま、金融の未来像を模索する際に「銀行法」に立ち戻ることも少なくないはず。今回はそんな銀行法を“ちょっと気楽に”解説します! 知っているようで意外と知らない銀行のことを、あらためて理解してみませんか。

いきなりですが、銀行法って聞いたことありますか?

きっと耳にしたことがある方が大半だと思います。

では、読んだことがありますか?

たぶん読んでいる方は少ないと思います。

仕方ないです。法律って読みにくいですもんね。

そんな読みにくい銀行法を気長に、ゆるゆるとブレイクダウンしてみますので、ぜひお付き合いください。

さて、何回シリーズになることやら…。気楽にスタートしましょう。

そもそも銀行って何?

銀行でできることと聞いて、何を思いつきますか?

お金を預ける、お金を引き出す、お金を借りる、お金を送る、こんなところですよね。

では、銀行は何が根拠で、こんなことをしてくれるのでしょうか?

法律を読むと多くの場合、冒頭に「定義」が書かれていますが、銀行法には以下のようなことが書かれています。

(定義)

第二条 この法律において「銀行」とは、第四条第一項の内閣総理大臣の免許を受けて銀行業を営む者をいう。

2 この法律において「銀行業」とは、次に掲げる行為のいずれかを行う営業をいう。

一 預金又は定期積金の受入れと資金の貸付け又は手形の割引とを併せ行うこと。

二 為替取引を行うこと。

※下線は著者によるもの(以降同様)

まず、総理大臣の“免許”を受けて「銀行業」を行う者が「銀行」とされています。

そして、「銀行業」とは以下の2つもしくは片方を行う営業だと言っています。

①預金・定期積金の受け入れと、資金の貸付け・手形の割引の両方を行う。

つまり、受信(お金を預かること)と、与信(お金を貸すこと/手形を割り引くこと)の両方を行うことが必要です。

②為替取引を行うとは、顧客の依頼をうけてお金を送ること、です。 ※為替取引については、後で触れます。

①では、お金を預かる(受信)とお金を貸付ける(与信)の両方を行うこととしていますが、このように預金等で集めたお金を、お金が必要な人に貸したりすることで仲介することを『金融仲介機能』と言います。

ちなみに、消費者金融等は、お金は貸すものの、預かることはしないので銀行業には該当しません。

ちなみに×2、法律用語で「いずれか」は、「複数の中の1つ以上、もしくは全部」という意味なので、①と②の両方を行うことも可能です。

外形からみる銀行

銀行は“銀行”と名乗るべし!

ところで、銀行はすべて「〇〇銀行」「××銀行」というように名称に“銀行”が入りますが、第6条にはこんな規定があります。

(商号)

第六条 銀行は、その商号中に銀行という文字を使用しなければならない。

2 銀行でない者は、その名称又は商号中に銀行であることを示す文字を使用してはならない。

3 銀行は、その商号を変更しようとするときは、内閣総理大臣の認可を受けなければならない。

つまり、許可を得て銀行業を行うものは、銀行と名乗らなくてはいけないし、勝手に銀行を名乗ってもいけないことになります。

これは許可を得て営業を行っていることを、容易に認識できるための決まりとされます。

そういえば、かつてシティバンク銀行という銀行があり、“バンク”と”銀行”が被っているという声もありましたが、こんな理由があったんですね。

銀行を作るにはいくら必要か?

銀行を作るには気合いだけではダメで、ある程度の資本が求められています。

(資本金の額)

第五条 銀行の資本金の額は、政令で定める額以上でなければならない。

2 前項の政令で定める額は、十億円を下回つてはならない。

3 銀行は、その資本金の額を減少しようとするときは、内閣総理大臣の認可を受けなければならない。

よく読むと、10億円以上の、政令で定める額とあります。その政令にあたる銀行法施行令には、以下の一文があります。

(最低資本金の額)

第三条 法第五条第一項に規定する政令で定める額は、二十億円とする。

簡単に言うと、20億円以上ないと銀行は始められないということになります。

銀行は株式会社であるべし!

会社の形態は様々ですが、銀行は株式会社でなければならないとされています。

(銀行の機関)

第四条の二 銀行は、株式会社であつて次に掲げる機関を置くものでなければならない。

一 取締役会

二 監査役会、監査等委員会又は指名委員会等(会社法第二条第十二号(定義)に規定する指名委員会等をいう。第五十二条の十八第二項第二号において同じ。)

三 会計監査人

株式会社であることに加え、取締役会等を設置することが求められています。

これは、銀行の健全な運営には適正なガバナンスが必要なことから、ガバナンスを効かせるための構造を法律で定めた形になります。

銀行のお休みと営業時間

銀行は休日についても銀行法に規定があります。

(休日及び営業時間)

第十五条 銀行の休日は、日曜日その他政令で定める日に限る。 2 銀行の営業時間は、金融取引の状況等を勘案して内閣府令で定める。

銀行は、休んでも良い日が決められているんですね。銀行法施行令を見ると、もう少し細かく決められています。

(休日)

第五条 法第十五条第一項に規定する政令で定める日は、次に掲げる日とする。

一 国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日

二 十二月三十一日から翌年の一月三日までの日(前号に掲げる日を除く。)

三 土曜日

2 前項各号に掲げる日のほか、次に掲げる日は、銀行の営業所の休日とすることができる。

一 銀行の営業所の所在地における一般の休日に当たる日で当該営業所の休日として金融庁長官が告示した日

二 銀行の営業所の設置場所の特殊事情その他の事情により、当該営業所の休日としても業務の健全かつ適切な運営を妨げるおそれがないものとして当該営業所につき金融庁長官が承認した日

三 銀行がその営業所を設置する際に、当該営業所の休日として金融庁長官に届出をした日

3 銀行は、前項第二号又は第三号に掲げる日をその営業所の休日とするときは、その旨を当該営業所の店頭に掲示しなければならない。

大雑把に言うと、祝日・年末年始・土曜日と、金融庁長官が承認した日を休日とすることができます。 また、休みは告知しなければならないとしています。

営業時間については、銀行法施行規則の第16条に書かれています。

ここで9~15時までと営業時間が決められていますが、営業時間の延長や変更もできるとされています。

(営業時間)

第十六条 銀行の営業時間は、午前九時から午後三時までとする。

2 前項の営業時間は、営業の都合により延長することができる。

3 銀行は、その営業所が次のいずれにも該当する場合(前項に該当する場合を除く。)は、当該営業所について営業時間の変更をすることができる。

一 当該営業所の所在地又は設置場所の特殊事情その他の事情により第一項に規定する営業時間とは異なる営業時間とする必要がある場合

二 当該営業所の顧客の利便を著しく損なわない場合

4 銀行は、前項の規定による営業時間の変更をするときは、次に掲げる事項を当該営業所の店頭に掲示しなければならない。

一 変更後の営業時間

二 前号の営業時間の実施期間(実施期間を設定する場合に限る。)

三 当該営業所の最寄りの営業所の名称、所在地及び電話番号その他の連絡先

5 前各項の規定にかかわらず、銀行の外国に所在する営業所の営業時間は、当該営業所の所在地の法令により認められる時間とする。

“銀行は社会の公器”という言い方もありますが、社会一般の活動日には銀行も営業していることが求められているということですね。

為替について

冒頭で触れた“銀行業”の2つめに、“為替取引”を行うとあります。

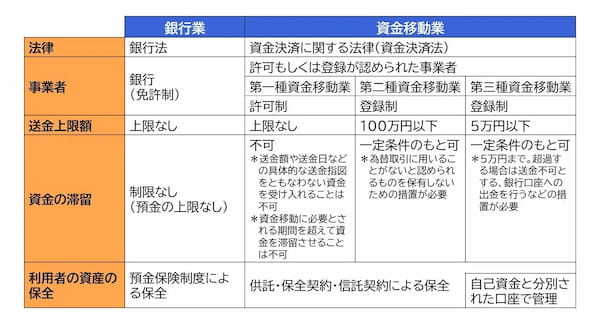

つまり、お金を送れるのは銀行だけとも読めますが、世の中には『資金移動事業』ってありますよね?

実は一定の条件のもと銀行以外にも送金が認められていて、それが資金移動業になります。

資金移動事業者は銀行法という厳しいルールに縛られず、フリーに何でもできるかと言うとそうではなく、彼らは『資金決済に関する法律(資金決済法)』で規制されています。

資金決済に関する法律

(定義)

第二条 (略)

2 この法律において「資金移動業」とは、銀行等以外の者が為替取引を業として営むことをいう。(資金移動業者の登録)

第三十七条 内閣総理大臣の登録を受けた者は、銀行法第四条第一項及び第四十七条第一項の規定にかかわらず、資金移動業を営むことができる。

※編集者中:銀行法第4条には『銀行業は、内閣総理大臣の免許を受けた者でなければ、営むことができない。』と書かれています。

資金決済法では、①銀行でなくても為替取引が行える、②登録を受ければ銀行法の免許がなくても営業ができる、とされています。

では、資金移動業は銀行と同じかというと、けっこうな違いがあります。最大の違いは“資金の滞留”、つまりお金を預かることができるか否か、です。

銀行ではない資金移動事業者はお金を預かれないため、資金の滞留に関して一定の制約が設けられています。

為替取引に定義はない!

いきなりですが、“為替取引”には明確な定義がないって、知ってましたか?

「為替取引を行うこと」とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう。

<最高裁判所判例(平成13年3月12日第三小法廷決定)>

今のところ、これが為替取引の定義として共有されています。

「顧客から」、「現金輸送ではない仕組みでお金を送る依頼を受け」、「それを行うこと」が為替取引です。けっこう曖昧ですよね。

ところで、銀行や資金移動業以外に、信金やJAからもお金を送れます。何故でしょう?

実は、銀行法の例外として、信用金庫・信用協同組合(信組)・農業協同組合・農林中央金庫・商工組合中央金庫は、それぞれの根拠法において銀行業と同等の業務を行うことができるとされています。

銀行法の第1条には、銀行が果たすべき目的が書かれています。 信用金庫法等にも目的が書かれていますが、ここを見ると少しずつ性格の違いを感じ取れたりします。

だいぶ長くなってしまいましたね。今回はここまで!

次回は、銀行がやっても良い仕事(業務範囲)に触れてみたいと思います。

今回のまとめ

・免許を得て銀行業を行うものが“銀行”(第2条)

・銀行にはガバナンスを効かせる構造が求められている(第4条2項)

・銀行は、商号、最低資本金、休日や営業時間にも決まりがある(第5条、第6条、第15条)

・信金、信組等は、それぞれの法律で規制されている

・資金移動業はお金を送れるが、お金を預かることはできない(資金決済に関する法律)

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。