経営指標の中でも、経常利益・経常利益率は特に重視されているものだ。これらの指標からは会社本来の実力を読み取れるため、概要をしっかりと理解しておきたい。本記事では経常利益・経常利益率の計算方法に加えて、活用や改善の方法まで詳しく解説していく。

目次

経常利益とは?経営者が知っておく必要性

経常利益とは、会社が企業活動全体において稼いだ利益のことである。基本的な経営指標として知られており、以下のようにさまざまなシーンで活用されている。

・損益計算書に記載する

・経営状態や財務状況を分析する

・中長期的な目標を立てる

・会社の正しい方向性を見極める

経常利益は「会社本来の実力」を表す指標なので、経営分析や目標の策定時には欠かせない。また、ほかの指標を計算する際にも使用するため、自信のない経営者はこれを機に正しい知識を学んでいこう。

営業利益との違い

経営に関する利益には、ほかにも純利益や税引前利益、税引後利益などがある。その中でも特に混同しやすいものが、経常利益と営業利益だ。

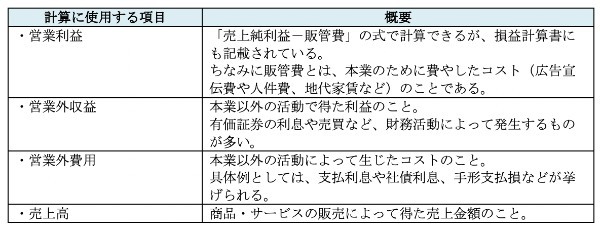

営業利益とは、企業が本業のみで稼いだ利益のこと。具体的な計算式は「売上純利益-販管費(販売費および一般管理費)」であり、株式の売買や利息などの営業外活動は加味されない。そのため、営業利益は企業活動全体の分析ではなく、各事業の収益性を測る場合などに用いられている。

いずれも損益計算書に記載される利益だが、経営分析の際には目的によって使い分ける必要があるので注意しておこう。

経常利益率とは?

経常利益と混同しやすい用語には、「経常利益率」と呼ばれるものもある。これは売上高に対する経常利益を表す指標であり、企業活動全般の効率をさらに判断しやすくしたものだ。

特に経営力を他社と比べる場合や、業界内での競争力を測る場合は経常利益率が多く使われるため、経常利益と合わせて基礎を理解しておこう。

経常利益・経常利益率の計算方法

経常利益と経常利益率は、以下の式を用いて計算する。

経常利益…(営業利益+営業外収益)-(営業外費用)

経常利益率…(経常利益)÷(売上高)×100%

ここからは以下のモデルケースを用いて、経常利益・経常利益率の計算例を紹介する。

上記の式を使うと、経常利益・経常利益率は以下のように計算できる。

経常利益=400万円+200万円-500万円

=100万円

経常利益率=100万円÷1,000万円×100%

=10%

このように、計算に使用する数値があらかじめ分かっていれば、経常利益・経常利益率を算出することは難しくない。ただし、営業利益が判明していない場合は売上純利益や販管費から調べる必要があるので、これらの金額がわかる資料を手元に用意しておこう。

経常利益・経常利益率からわかることは?財務分析への活用方法

計算によって経常利益・経常利益率を導き出したら、次は財務分析へと活用することになる。具体的にどのような分析方法があるのか、ここでは代表的なものを3つ紹介しよう。

1.同業他社と比較をする

最もシンプルな分析方法は、同業他社のデータと比較することである。経常利益・経常利益率の水準は業種によって異なるため、基本的には同規模かつ同業種の他社と比較することが望ましい。

例えば、一般的な企業の経常利益率は4%と言われるが、IT系では7~8%前後が標準的な水準となる。また、業界全体の平均と比較すれば、自社の業界内での立ち位置も把握できるだろう。

2.複数年分の推移をチェックする

経常利益・経常利益率の分析では、複数年分の傾向を見ることも重要になる。例えば、5~10年分のデータをグラフ化すると、以下のように大まかな経営状態を把握できる。

・上昇傾向の場合…既存事業による収益が安定している(新しい事業を始めやすい)

・低下傾向の場合…収益源が減っている(キャッシュ不足や倒産のリスクがある)

そもそも、ほとんどの事業は短くても数年単位で取り組むものなので、単年分のデータだけで財務分析をすることは難しい。そのため、同業他社と比較する場合であっても、基本的には複数年分のデータを用意しておこう。

3.ROAを計算する

前述でも触れたが、経常利益・経常利益率はほかの指標を計算する際にも活用される。なかでも重視されている指標は、中期経営計画などにもよく登場する「ROA(総資産利益率)」と呼ばれるものだ。

ROAは資産の効率性を表す指標であり、以下の式を用いて計算される。

ROA=当期純利益÷総資産×100%

(※総資産には他人資本を含む)

一般的にROAは5%が目安と言われており、この数値よりも高ければ効率的に資産を運用していることになる。ただし、経常利益と同じく業種によって水準が異なるため、分析の際には同規模・同業種の企業のデータを収集しておこう。

経常利益率の目安はどれくらい?業界別の平均

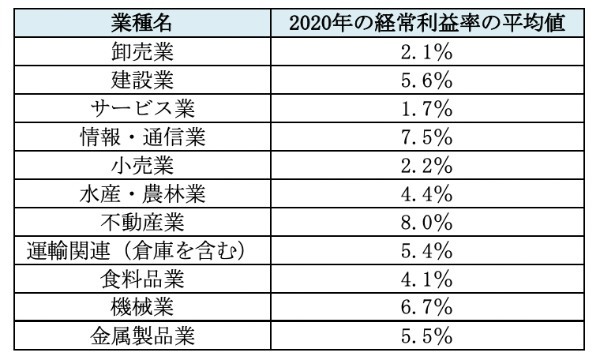

自社の経営力を見極める手段としては、経常利益率を業種平均と比べる方法が手っ取り早い。そこで以下では、金融庁が管理している「EDINET」のデータをもとに、主な業種の平均値(※上場企業のみ)をまとめた。

売上に対する経費が多かったり、原価率が固定されやすかったりする業種は、全体的に経常利益率が低い傾向にある。上記の表でいえば、卸売業やサービス業、小売業などが該当するだろう。一方で、経費や価格を調整しやすい情報・通信業や不動産業などは、どの時期を見ても高い経常利益率を維持している。

また、流行や社会情勢の影響を受けやすい業種では、経常利益率を計算する時期によって平均値が大きく変わる。例えば、2019年における医薬品業の平均値は「-256.1」だが、2020年には「-1014.5」と5倍程度にマイナスが膨れ上がった。そのほか、鉱業や精密機器業、海運業なども、時期によって経常利益率の平均値が大きく異なる。

したがって、業界内で経常利益率を比較する際には、常に最新のデータを参照することが重要だ。毎年同じデータを使い回すのではなく、政府(金融庁や中小企業庁など)が公開している最新資料をしっかりと確認しておこう。

経常利益・経常利益率を改善する2つの方法

経常利益・経常利益率が業界平均を下回る場合は、早急に対策を立てる必要がある。では、経常利益・経常利益率を改善する方法には、具体的にどのようなものがあるだろうか。

1. 収益(売上高・営業外収益)を増やす

いくらコストを削減しても、そもそも収益力がなければ会社は成長しない。中長期的な成長を目指すのであれば、まずは以下のような「収益を増やす対策」を優先すべきである。

なかでも営業力の強化は、資金が少ない中小企業でも実践しやすい。例えば、各営業マンのアプローチを見直し、顧客への営業力や提案力を磨いていけば、既存の商品・サービスのままでも売上向上を見込めるだろう。

また、自社製品に競争力がある場合は、販売単価の引き上げも効果的な対策になり得る。ただし、単に値上げをすると顧客離れを引き起こす恐れがあるので、既存商品・サービスの質を向上させることにも取り組みたい。

2. コスト(原価・販管費・営業外費用)を削減する

原価や販管費などのコスト削減も、経常利益・経常利益率の改善につながる。まずは毎月発生する固定費から見直したいところだが、地代家賃や水道光熱費などをすぐに削減することは難しい。

そこで短期的な対策として取り組みたいものが、「変動費の削減」だ。以下のように、企業の変動費にはさまざまなものがあるため、ひとつずつ見直すだけで大きな削減効果を期待できる。

なお、変動費の削減がどうしても難しい場合は、人件費の削減もひとつの選択肢になる。例えば、専門性の高い業務を外注したり人材配置を最適化したりすれば、余計な人件費を削減できるだろう。

しかし、無理に人件費を減らそうとすると、労務やモラルの面でトラブルが生じるかもしれない。つまり、人件費の削減には大きなリスクがあるので、まずは周囲への影響が少ない変動費の見直しから始めることをすすめる。

最終的な目的は「経営体質の改善」であることを忘れずに

経常利益・経常利益率は、単に計算をするだけでは意味がない。自社の経営状態を把握したら、次はそのデータを踏まえて経営計画や対策を立てる必要がある。

あくまで最終的な目的は経営体質の改善なので、経常利益・経常利益率の把握がゴールにならないように、その後の計画までしっかりと行っていこう。