はじめまして、ベンチャーサポート税理士法人の元国税調査官の桑原です。

今回は経営者の方からよくご質問いただく税務調査について、できるだけリアルにお伝えさせていただきながら税務調査の全貌を明らかにしていきたいと思います。

1 プロローグ

私は元国税調査官であり、現在はベンチャーサポート税理士法人で180度立場を変え、経営者の目線で企業の税務顧問・税務調査にあたっています。(税理士有資格者)

国税調査官時代は、大阪国税局に入局し、法人税部門に配属され、企業の税務調査を50件以上、この間の申告書処理実績は延べ2000件以上を超えています。

ベンチャーサポート税理士法人でも税務調査は顧問先様の件数が多いことから、年間数十件あり、税理士の中でも税務調査の経験は多いと自負しています。

さて私は普段税理士として多くの経営者の方とお話をさせていただく機会があるのですが、よくご質問いただくのが「税務調査ってどんなものなのですか?」というご質問です。

多くの経営者の方が「税務調査」を不安に感じておられるようで、特に会社設立後、初めての税務調査の場合はなおさらでしょう。

その不安の一番の原因は「税務調査がどんなものかイメージできないから」ではないでしょうか?

会社を経営したり、個人で事業を行う人は避けては通れないもの、それが「税務調査」です。

いずれ受けることになる「税務調査」というものに対して必要以上の不安を感じないためにも、税務調査に対する正しいイメージを持っていただき安心して経営に取り組んでください。

2.税務調査の概略

【1】はじめは誰もが持つ税務調査のイメージ

税務調査と言うとどんなイメージを抱きますか?

「怖い」「お金を取られる」「税務署職員が踏み込んでくる」

そんなイメージが一般的な税務調査のイメージではないでしょうか?

一昔前になりますが、伊丹十三監督が「マルサの女」という映画を作り、大ヒットしました。

「マルサの女」1987年 日本映画 (c)伊丹プロダクション

国税局査察部、通称「マルサ」に勤務する女性の活躍を描いた映画です。

この映画の中では、宮本信子演じる主人公は脱税を摘発するためにゴミ袋の中を漁ったり、朝一番からガサ入れをしたり、本棚をひっくり返したりしています。

経営者はみんなこんな経験をしなければいけないのでしょうか?

そうであれば、税務調査って本当に怖いですね。

【2】本来の税務調査の実態を知って安心する!?

驚いたところで、安心してください!

実際の税務調査の99%はこのような調査はされません。

「税務調査」と一口で言っても何種類もの調査方法があるのです。

マルサの女のように有無を言わさずに踏み込んでくる調査は「強制調査(査察調査)」と言われ、巨額で悪質な脱税を摘発するために捜査令状を持ってやってくるものです。

国税庁のHPによりますと平成20年のマルサの査察は全国で211件です。

全国で行われる税務調査全体の割合から言うと1%もありません。

ただし、マルサの査察が入ると約75%が「告発」されます。

つまり脱税として刑事告訴されるのです。

1件あたりの平均脱税額も1億6300万円となっており、相当に巨額で悪質な案件であることがわかるかと思います。

こういった「強制調査」に対して、通常の税務調査は「任意調査」と言われます。

「強制」ではなく、あくまで納税者の「任意」に基づいて行われます。

とは言っても、実際には断ることはできません。

ですが、強制調査のようなムチャな調べ方はされません。(まぁ、紳士的でない態度を取る税務署職員も結構いますが・・)

税務署の職員がオフィスに来て、帳簿書類を調べ申告が正しかったかどうかを確認するのが一般の税務調査です。

結構単調なものですよ、実際は(笑)。

このように税務調査は大きく2種類に分かれます。

でも、どっちにしても断ることはできないので、税務署から調査依頼があったときは諦めて税務調査を受けるしかありません。

【3】税務調査は過去何年分まで調査される?

では、税務調査では過去何年分を調査されるのでしょうか?

通常は過去3年分。

ですが、不正行為があった場合などは最大7年前まで遡られることがあります。

「もう昔のことだから」と安心はできないのです。

ただ7年間遡られるのは相当悪質な不正があった場合で「普通は3年、悪くて5年、最悪7年」というのが実情です。

税務調査は「正しい経理が行われているかどうかの確認」が建前ですが、実際は「税金を取ろう、取ろう」とする調査官が多いです。

なぜなら手柄(増差所得)を立てた調査官は税務署内で評価が高くなり、出世するからです。

調査官に「ノルマ」はないのですが、手柄が多い人が出世するので、結果的には数字に追われているのです。

調査官もサラリーマン。

家に帰れば奥さんも子供もいるのです。

生活のために出世しないといけない。

そのためには税金を取って帰らないといけないというわけです。

これが調査官の現実です。

どうですか?税務調査が少しイメージできましたか?

では次の章では「どんな会社に調査が来るのか」についてお伝えしていきます。

3.税務調査が入る可能性の高い会社の8つのパターン

【1】「税務調査なんて来ないよ」という都市伝説

税務署はどんな会社に来ると思いますか?

悪いことをしている会社?

いえ、違います!

事業をしていれば全ての会社が対象になります。

税務調査は警察の取り調べとは違うのです。

「悪いことをしていないから来ない」というのは間違いです。

ところが、不思議なことなのですが、世間では「俺は税金を納めてないけど税務署なんて来てないよ」という「都市伝説」をしばしば耳にします。

でもそれは多くの場合「まだ税務調査が来ていない」だけです。

税務署は確定申告書を出してすぐには税務調査に来ません。

通常3~5年くらい泳がされます。

なぜなら税務署は過去7年間まで遡って税金を取れるからです。

さらに世間の人は税務調査でごっそり取られたという「やられた情報」は人に言わないものです。

結果的に「上手いこといった」という情報だけが出回って「都市伝説」になっているようです。

どうか都市伝説に踊らされないようにしてください。

【2】税務調査が入る可能性の高い会社の8つのパターン

さて、税務調査は全ての会社が対象なのですが、完全にランダムに選ばれているわけではありません。

税務調査に来る可能性はある程度「予想」することはできます。

税務調査が来る可能性が高い会社というのは次のような会社です。

| 設立して3期程終了した会社 売上高や粗利益率などが大きく変動している会社 以前の調査で大きな追徴を受けた会社 脱税が多い業界の会社 大きな利益を出している会社 前の調査から5年程度経過している会社 内部告発があった会社 テレビや雑誌の取材を受けた会社 |

こういった条件に当てはまる会社は危険です。

いつ来てもおかしくないです。

この中で特に注目していただきたいのが、「以前の調査で大きな追徴を受けた会社」です。

税金を払いたくないがために不正をして、税務調査で大きな追徴を受けてしまうと、次の税務調査までの期間が短くなるのです。

極端な例になると毎年税務調査が入るというケースもあります。

【3】申告が正しくなかった場合にかかる罰金とは?

申告が正しくなかったときは、まず本来の税額との不足の税金を支払うことになります。

それに加えていろいろな罰金がかかってきます。

年14%以上の金利で計算される延滞税、

申告金額が少なかったということで10%の過少申告加算税、

悪質な脱税とみなされれば35%の重加算税が追加で徴収されます。

申告そのものをしていないときはさらに最悪です。

15%の無申告加算税まで取られます。

税金を払いたくないために税金をごまかすと、結果的に本来払うべきだった税金の倍近いお金を払うことになります。

さらに「税歴」という税務署内の資料にも悪い情報が残りますので、それ以降頻繁に税務調査が入るようになります。

税金を誤魔化してもほんと良いことなどないのです。

【4】赤字の会社に税務調査は来ないのか!?

ちなみに「赤字の会社は調査に来ないか」というとそうでもありません。

やはり赤字の会社でも来るときは来ます。

消費税や源泉所得税など赤字でも取れる税金があるからです。

たまに「税務調査を回避するためにわざと赤字を出した」という話を耳にしますが、これはあまり意味がないです。

銀行の評価が悪くなる上に税務調査に入られたら踏んだり蹴ったり。お勧めはできません。

さて、この章ではどんな会社が税務調査に入られやすいか、についてお伝えしてきました。

次の章では実際の具体的な税務調査の流れをご説明させてもらいます。

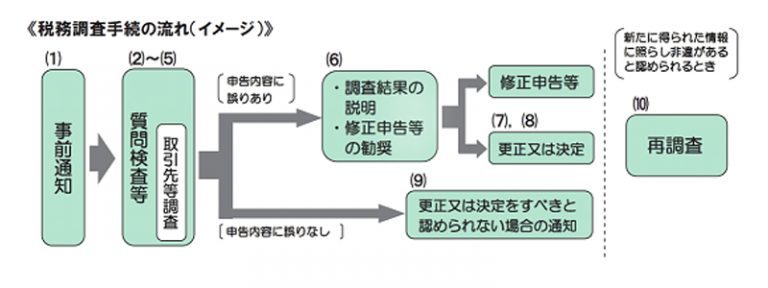

4.税務調査のスケジュール

【1】税務調査の始まり方

税務調査はスケジュール的にはどのように行われるのでしょう。

────通常の任意調査の場合、2通りの始まり方があります。

一つは、税務署から事前に電話が入るケース。

もう一つは、突然税務署が来るケース。

「任意調査」であってもアポ無しで税務署は来ます。

納税者の協力のもと行う「任意調査」にも関わらず、アポ無しで来て、実際には断ることもできないので「どこが任意?」と思ってしまいますが、これが現実です。

では、どのようなときに「アポ無し調査」が入るのでしょうか。

───可能性として高いのが、飲食店のような「現金商売」をしている会社や、大きな利益を出している会社、脱税の証拠を握られている会社などです。

こういった状況の社長は明日突然税務署が来るかもしれません。

これは「脅し」ではなくて本当に、です。(事前通知事項の明確化などの税務調査改正がありましたが、「アポ無し調査」はいまだあります。)

もし本当に来たら、まず税務署職員を中に入れる前に顧問税理士に電話を入れましょう。

そして顧問税理士に税務署職員の対応を任せるのが一番です。

税務署と戦う気概を持っている税理士なら、いったん税務署を引き下がらせるか、税理士が到着するまで中に入れないよう取り計らうはずです。

そして、税理士立会いのもと税務調査を始めるのが一番良い方法です。

では、税務署から事前に電話が入るケースはどのようになるのでしょうか。

───顧問税理士が「税務代理権限書」を税務署に出していれば、原則的に会社に電話が事前にかかってきます。(税務調査の改正前は「税務代理権限証書」を出している場合には顧問税理士に電話が先にかかってきていました。)

※ただ、前述しましたが税務代理権限証書を提出している場合でも、アポなし調査をされるケースは少なくありません。

税務署からの電話で事前に通知される事項が税務調査改正により明文化されています。

| 事前通知事項 1 実地調査を行う旨 2 調査の日時、場所、目的、税目、期間、帳簿書類 3 調査の対象者である納税者の使命及び住所等 4 調査を行う税務職員の氏名及び所轄税務署 5 調査開始の日時 等 |

そして、まずは日程の調整が始まります。

税務署が「何月何日に調査をしたい」と言ってきますので、その日程で問題がなければ税務調査の日付が決定します。

ですが、税務署の言ってきた日程に不都合があるときは、遠慮なく変更を言ってください。

日程については税務署もかなり配慮してくれます。あくまで「任意」ですからね。

税務調査は通常は2日、たまに1日で終わるときもあります。

調査する資料の量や問題点の有無などによるのですが、2日間と思っておくほうが無難です。その他事前通知事項の報告がない場合には、こちら側から積極的に聞いてください。

【2】税務調査当日~一日目~

さて次は当日流れです。

税務署の職員は朝10時ぴったりに来ます。

毎回あんまりぴったりに来るので、「どうして?」って一度聞いてみたことがあります。

「遅刻しないように下見して、当日は早めに行って喫茶店に入っています」だそうです。

律儀ですねー、逆に遅刻してくれたほうが調べる時間が減って嬉しいのですが(笑)。

1日目は大体午前中を使って会社の概要について質問されます。

調査官によって質問される事項はばらばらですが、概ね次のようなことが質問されます。

| 最近の業界の状況 会社の組織の仕組み 従業員の数 売上について営業から受注、納品、入金までの具体的な流れ 売上の金額の決め方 入金は振込みだけか、現金回収もあるのか 売上はどのようなタイミングで計上しているか 売上に関する帳票はどういったものがあるか 売上の締め日はいつか、入金までの期間は 給料の締め日はいつか、支払い日はいつか 社長の趣味は 会社を起こす前は何をしていたか etc. |

特に「どうやって受注し、どうやって商品やサービスを提供し、どうやって入金されるか」といったお金の流れは深く質問されます。

中には社長の趣味なども深く聞いてくる調査官もいます。

そこでうっかり答えると、調査のときに趣味の費用が経費に入っていないか、なども調査されますので注意しましょう。

そして概況調査が終わると、実際の帳簿の調査に移ります。

怪しいと思ったところは、調査官はドンドンコピーを取ります。

ただ、上司からある程度コピーを取って帰るように言われていますので、全てが怪しいと思っているわけではなさそうですが。

仕事をしたという報告義務があるということですね。

12時なるといったん調査は中断。

ちなみに昼食の用意などはしなくてOKです。

仮に出しても断って食べないことが大半です。

税務署の中でそういった決まりもあるようですし、調査官もお昼くらいはゆっくり一人で食べたいのでしょう。

13時から調査再開。

16時ころまで調査は続きます。

16時ころになると1日目の調査で問題となった箇所や、2日目までに用意して欲しい資料などの打ち合わせがあります。

それが終われば1日目は終了です。

【3】税務調査当日~二日目~

2日目。

また10時ピッタリに調査官は現れます。

一日目に出ていた宿題の回答をし、それが終わればまた調査が続きます。

2日目も基本的には16時ころまで調査が続きます。

16時になれば2日間の調査内容について報告があります。

「●●と●●は問題がありますね-」と言った具合です。

ですが、その場で「●●円納めてください」という話にはなかなかなりません。

いったん税務署に持ち帰って、調査官が上司に報告したのちに「否認事項」が決定します。

【4】税務調査(現地調査)後の対応

現地調査は予定の日数で終了しますが、追加で書類の提出を求められる場合もあります。この場合には、速やかに対応しましょう。

調査の内容にもよりますが、調査の日から1週間~1ヶ月くらいで「否認事項」の知らせが電話であります。

それに納得すれば「修正申告書」を作って税務署に提出し、追徴税額を納めて税務調査終了となります。

納得がいかない場合には、税務署と一旦協議することになりますが、それでも認められずに修正申告をしない場合には、税務署から「更正」処分、すなわち一方的に税額を修正されます。この更正処分に不服がある場合には税務署長に対して異議申し立てを行うことになります。

もし、否認事項なし、つまり「是認」ならば修正申告書を提出する必要はなく、税務署からの電話で「めでたし、めでたし」となります。

税務調査の流れはこんな感じです。

イメージが出来ましたでしょうか?

次章では具体的に税務署がどこを調べるかをご紹介します。

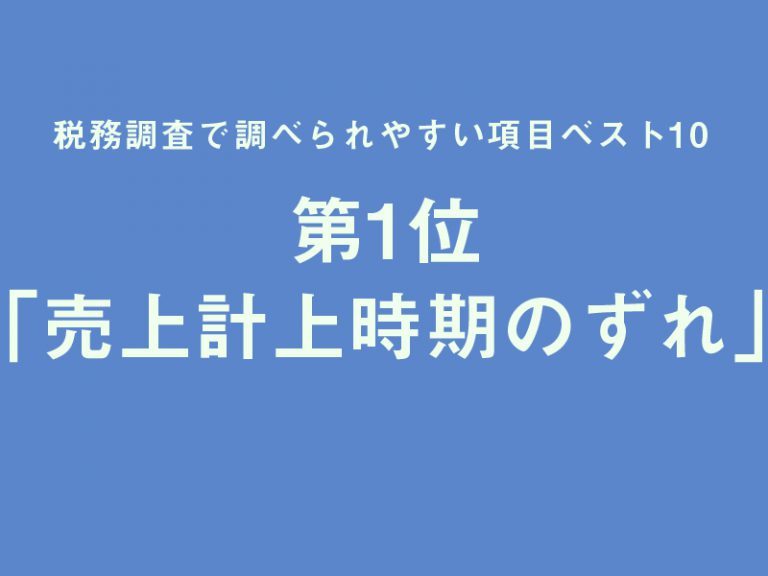

5.税務調査の調べられやすい項目ベスト10!!

調査官は調査でどこに着目して調査するのでしょうか?

税務調査のデータを集計してみて、どんなところに目を付けるのかを調べてみました。

(データ集計 弊社ベンチャーサポート税理士法人)

かなりのサンプル数から抽出したデータですので、実際の調査の現状に非常に近くなっています。

【1】1位は「売上の計上時期のずれ」

1位は「売上の計上時期のずれ」ですが、これはどういうことかと言いますと「本来は計上しておかなければいけなかった売上を、間違って翌期に計上した」ということです。

つまり期末の売上について計上のタイミングを間違ったということです。

このミスが実は非常に多いのです。

税務上は売上の計上時期は基本的には「商品を引き渡したとき」や「サービスを提供したとき」に計上しなければいけないことになっています。

つまり「入金があったとき」や「請求書を出したとき」ではないのです。この点を知らなかったり処理を間違ったりすると、即「売上計上もれ」となって追徴税額を取られるのです。

売上計上時期の調べ方

売上の計上時期の調べ方は基本的には書類の照合です。

具体的には納品書や請求書はもちろん、メール等商売の中でやり取りする最も原始的なデータを見ます。最近の税務調査では社長のメールまで見るようになってきています。

もし売上をわざと翌期に廻そうとして納品書や請求書の日付を書き換えたとしても、メールの中で日付が違っていればアウトです。

さらに、こういった「うっかりではなく故意に利益を減らす行為」は「仮装隠蔽行為」とみなされ、重加算税の対象にもなって大きな追徴の対象になります。税歴も悪くなり、次の調査までの期間は短くなるでしょう。

【2】第2位は「交際費の中の個人経費」

2位は「交際費の中の個人経費」です。

経営者としては税金を少しでも減らしたいと考えますので、経費性のないようなものでも思わず経費へ突っ込んでみたくなるものです。

特に交際費はグレーな経費が入っている可能性が高い場所です。

そこのところは調査官も当然注目してきます。

たとえば

| 親戚の結婚祝 贈答品ということにしている自分用の物 取引先と行ったことにした家族旅行 接待ということにしたプライベートの食事 使途秘匿金 |

こんな感じのものは思わず入れてしまう代表的なものです。

調査官もどこの会社でもよく目にする項目なので、すぐに疑ってきます。

上手く隠したと思っても、バレバレと思っておいたほうが良いでしょう。

個人的な支出や使途秘匿金と判断された場合

個人的な支出と判断された場合には、その支出が社長への役員賞与として全額経費に計上できないばかりか、社長の役員賞与に対する源泉所得税の徴収漏れの扱いとなり、二重課税されてしまいます。

さらに交際費として課税仕入れとして消費税の控除となっていたものも、賞与扱いにより消費税の控除が認められず、その分の消費税を支払うことになります。

また使途秘匿金と判断されれば使途秘匿金課税(40%加算)の問題も生じますので、非常にリスクの高い行為といえるでしょう。

【3】3位は「在庫計上漏れ」

3位は「在庫計上漏れ」です。

在庫商売では100%見られる項目です。期末の在庫を減らせばその分利益が減ります。

税金も少なくなります。

さらに在庫は会社が作った在庫表にしたがって作るだけなので非常に操作しやすい。

だから利益が出たときに手を染めてしまうわけですね。

税務署もそこのところはよくわかっていますので、かなり詳しく調べてきます。

どのように調べるかというと、たとえば期末1ヶ月以内くらいに仕入れた全商品が、翌期始まって1ヶ月くらいまでの間に売上に上がっているかどうかを一つずつ見ていきます。

もし売れていなければ「在庫表」に上がっているはずですよね。

そうやって調べていってモレがあれば「在庫計上もれ」ということで税金が追徴されるのです

アイテム数が多い会社などでは「サンプリング」で調査されます。ランダムに調査官が選んだ商品に絞って調査するのです。

そして漏れがあれば他の商品についても疑いが広がって徹底的に調べられることになるのです。安易に在庫を調整するのは非常に危険です。

外注費も在庫として計上

例えばサービス業の会社で外注先に仕事を依頼した場合で、その外注費を先に支払って、仕事の売上計上がされていないときは、外注費として経費に計上することはできません。

収益と費用は対応していないといけないんですね。(収益費用対応の原則)

在庫という言葉からイメージがわかりずらいかもしれませんが、決算の際は、外注費の計上に注意ましょう。

【4】4位は「売上の計上もれ」

4位は「売上の計上もれ」です。

これは1位の「計上時期のずれ」とは違います。いわゆる「売上を抜いた」というやつです。

この調査方法は多彩です。

たとえば飲食店の税務調査などでは、調査官が事前に客のふりをして実際に飲食し、そのレシートなどを取っておくという方法があります。そして調査のときに自分のレシートに対応する売上が本当に上がっているか確認するのです。

上がっていなかったら調査官は「してやったり」と鬼の首を取ったような顔で売上計上もれを指摘してきます。ちなみに調査官が調査のために食べたお金はある程度は「調査費」という名目で税務署から支給されます。

最近は厳しくなっているようですけど・・。

熱心な調査官の証拠収集方法

そこで熱心な調査官は自腹を切ってプライベートでも調査対象の飲食店に通って証拠を集めようとします。こういった調査官が調査に来たときはなかなか大変です。

他にもいろいろな方法で売上の計上漏れがないか調査されます。

レジのレジロールを見ていき、売上が正しく上がっているかを確認する方法はスタンダードな調査方法です。宴会があれば「宴会予約帳」の名前が売上に上がっているかも見られます。あと社長個人の通帳も見ます。

売上を抜いた場合、そのお金のやり場に困ると社長は個人口座へ入金するからです。ちなみに銀行は税務署に対して情報を開示します。

個人情報保護はどこにいったのかと思うほどです(笑)。

税務署が照会を行えば、社長の了解を得ずに通帳を開示してしまいます。意外かもしれませんが、税務調査では当たり前のことです。危険を冒して売上を抜いたのに、銀行にも預けられず、会社の金庫にも入れられず。竹やぶなどから大金が見つかるニュースがありますが、案外こういったお金がやり場に困って竹やぶに隠したのかもしれませんね。

【5】5位は「架空人件費」

5位は「架空人件費」です。

多くの人を使う事業では、架空人件費で利益を減らすことを考える社長がいます。

つまり、給料として支払ったことにして自分のお金にしたり、会計上だけを水増しして実際には支払わなかったりする方法です。飲食業や訪問介護、テレアポ営業の会社、その他アルバイトや外国人を多く使う会社や人の出入りが多い会社などが狙われやすい業種です。

特に給料を現金で渡していたり、履歴書を保存していなかったりすると疑いは濃くなります。

どのように調べられるかと言いますと

| 他の人はタイムカードがあるのに一人だけタイムカードがないような人 他の人は履歴書があるのに一人だけ履歴書がないような人 他の人は振込みで支給しているのに一人だけ現金手渡しのような人 社会保険に加入していない人 有給休暇の管理表に名前がない人 社長と同姓の人 |

などが疑われます。

架空人件費を疑われないための書類保存

余計な疑いを受けないために従業員にきちんと以下の書類をしっかりもらって保存するようにしましょう。

| 履歴書 給与台帳 扶養控除等申告書 タイムカード |

また、現金手渡しの給与支払いの場合には、できれば振り込みで給料を支払うようにしましょう。当然のことですが、架空人件費が脱税ですから、発覚すると悪質な租税回避とみなされ、追加納付額の35%の重加算税が課されます。

【6】6位は「外注費」

6位は「外注費」についてです。

外注費も調査では必ず見られるポイントです。見られるポイントは3つです。

| 架空の外注費がないか、外注費を水増ししていないか 本来は給料にしなければいけないものがないか 源泉所得税を取りもれている外注費がないか |

1つめのポイントは「架空の外注費がないか、外注費を水増ししていないか」

外注費は目に見えないサービスの対価で、金額の設定基準も曖昧になることがあります。

たとえばコンサルタント料や紹介料という名目のものは金額の基準が不明瞭なケースが見受けられます。そこで外注費を水増しすることで税金を少なくしようという方法が昔からよくある脱税方法です。こういった架空外注費を暴くために、「反面調査」という方法がよく取られます。

「反面調査」とは取引先に行って金額が本当に正しいかを確認する調査方法です。

先方からすると「売上」になりますので、本来の金額より大きくして、税金を多く支払うようなことはしません。なので、外注費の水増しや架空外注費はかなりの確率で露見してしまうのです。

2つ目のポイントは「本来は給料にしなければいけないものがないか」

これは消費税が関わってきます。消費税の計算方法を簡単に説明すると、売上の5%は「預かっている消費税」 経費の5%は「支払った消費税」と考え、その差額を会社は納めることになります。

ですが、経費の中には消費税が含まれていないと考えるものが結構あります。 その代表格が給料です。給料をもらうときに「消費税込み」とか考えないですよね。

ところが外注費になると消費税込みで支払っていると考え、その分納める消費税が減るのです。ということは、会社としては同じ人に支払う労働の対価だとしても、「給料」ではなく「外注費」として支払いたくなりますよね。

もちろん税務署はそれを許しません。

「外注費」には条件があるのです。基本的には「業務単位でマル投げ」が外注費のイメージです。ケースバイケースですが一般的に外注費となる条件とは次のようなものです。

| 指揮命令系統が会社にはない。つまり品質や納期さえ守れば、どのような方法で仕事を進めてもよいのが外注。(細かな指示が必要な場合などは進め方について指示することも可能) 請求書がある。外注さんは社外の人なので当然請求書のやり取りがあるはず。 会社で仕事のための備品等を支給しない。つまり会社にデスクがあったり、パソコンが与えられたりするのは社員であって、外注ではない。 タイムカードがない。時間で縛るには社員であって、外注はあくまで業務そのものを依頼する。請求書にも「時給」等の記載があってはいけない。 通勤手当がない。職場で仕事をするのは社員であって、外注は通勤をする必要が無いため。 |

こういった要件を満たすことが外注の条件になっています。

逆にこれらの条件を満たせていないと、社員扱いとなり給料と言われかねません。

最近は人材派遣などもあり、全ての要件を必ず満たさなければいけないとは言えなくなっていますが、「給料」と調査官に言われないためには注意をしたほうが良いでしょう。

3つめのポイントは「源泉所得税を取りもれている外注費がないか」

どういうことかと言いますと、「個人事業」の外注先に支払う「原稿代」「デザイン代」などは、支払う側であらかじめ外注費の10%を天引きしておかなければいけないのです。

他にもいろいろな業種が該当します。

税理士や弁護士などの士業もそうですし、外部の講師に支払う講演料なども対象です。

ちなみに余談ですが、おもしろいところでは、プロ野球選手やプロサッカー選手、ホステスさん、俳優さん、コメディアンなども対象になっています。

ただし「個人事業」の外注先が対象なので「法人」の外注先は源泉所得税を天引きする必要はありません。

このポイントはご存知ない方も多い点で、税務署も取り漏れが多発していることを知っています。わからないときは税理士や税務署に相談して、取りもれないように注意してください。

【7】7位は「関連会社との取引が適正かどうか」

会社を複数持っておられる社長が世の中結構多いです。

それが業務上の必要性に応じて会社を複数もっているのであれば問題ありません。

ですが消費税を逃れるためや、利益を別の会社に逃すために作ったのであれば非常に危険です。

消費税の視点から考える

消費税の視点から考えてみましょう。

消費税は会社を作って原則2期の間は免税(※)ですが、3期目から課税されます。

(※特定期間における課税売上高1000万円超を除く)

正直、消費税の納付は中小企業にとってはかなりの負担です。そこで、2期が終わったら新しい会社を作ってもう一度免税を受けようとする人がいます。これは非常に危険です。たくさんの否認事例があるからです。

仮に役員や株主など形式的に別の人を用意できたとしても、実質的には同じ会社とみなされれば税務署は法律的にOKだったとしても、覆して課税してきます。(行為計算の否認と言います)でも、少し冷静に考えれば、こんな単純な方法が通用しないのはわかるはずです。

もし通用していれば、日本中の社長が消費税逃れのために2年ごとに会社を作って、日本では誰も消費税を納めなくなっているはずですよね。

関連会社間の利益供与

また関連会社に外注費などの名目で利益を流すのも古典的で危険な方法です。会社が複数あれば、会社間で利益を流し合うことで税金を減らすことができてしまいます。税務署は、もちろんそういった行為を許しません。

「外注費に実体があるか」「金額が世間相場として高くないか」「資本関係のない外注先があればそこと比較して金額が高すぎないか」などの視点で調査されます。

関係会社間の取引は、否認されると巨額の追徴になるため慎重に行わなければいけません。

【8】8位は「役員退職金」

役員退職金はめったに発生するものではありませんが、金額が大きくなることから税務調査でも重点的に調べられます。

節税できる役員退職金

役員退職金を支払えば、法人税の節税、役員報酬よりも低い所得税での個人所得になるので、なるべく退職金額を多く支払いたいと考えるケースが少なくありません。

(参考)退職所得の計算法

退職所得の金額は下記のように計算します。

(収入金額-退職所得控除額※)×1/2=退職所得の金額

※退職所得控除額の計算方法

退職所得控除額は下記のように計算します。

勤続年数20年以下

40万円×勤続年数(80万円に満たない場合には、80万円)

勤続年数20年超

800万円+70万円×(勤続年数-20年)

基本的には「金額が大きすぎないか」が焦点となってきます。

適正な役員退職金の計算方法

退職金の金額は税務署が上限を下記のように規定しています。

退職金の上限=最終報酬月額×在任期間×功績倍率

ここで問題となるのは「最終報酬月額」と「功績倍率」です。最終報酬月額は退職金額を多く計算するために意図的に報酬額を上げたかどうかが確認されます。

また、功績倍率についてみていくと

功績倍率の相場は

| 社長・・・・・・3.0倍 専務・・・・・・2.5倍 平取締役・・2.0倍 |

といわれています。

税務上、相場を超えた過大な退職金はその超過額を損金不算入として否認されてしまいます。功績倍率を何倍にするかによって退職金の計算額が大幅に変わってくるので、税務署から最も調べられるところです。

業種、規模、肩書によって功績倍率は変わるので、同じような会社の実例やデータ、書籍を参考にしましょう。

ケースバイケースで変わってきますので、やはり税理士としっかり相談した上で決定しないと危険です。

【9】9位は「前年から大きく変わった固定費」

9位は「前年から大きく金額の変わった固定費」についてです。

固定費は事業の形態が大きく変化しなければ、基本的には例年変動が少ないはずです。

その固定費が大きく変動すれば調査官も、「なぜかな?何かあるな。」と思うのです。まっとうな理由があって固定費が変動しているのであれば、問題ありません。

新規事業や新規出店での経費、戦略的な経費が増えたりするのは事業なので当然のものです。しかし、無理な経費を突っ込んでいるとすぐバレてしまいます。

たとえば家族旅行を旅費交通費に紛れ込ましたり、家の修繕費を経費に入れたりすると、すぐ「異常値」として目を付けられるのです。税務署は調査前に3年間の決算書を横並びにして比較してから来ます。

極端な増減のある科目については調査官にあらかじめ聞かれたりしますので、説明がうまくつかにとその科目についての詳細な調査が始まります。また、同業種、同規模等の会社データをから調査が始まる前からアタリをつけてくることも多いので注意してください。

【10】10位は「社屋や車両の購入などの大きな金額の買い物について」

最後の10位は「社屋や車両の購入などの大きな金額の買い物について」です。

これも9位と同じ理由で、決算書3年分を並べると金額が大きいため目立つのです。

調査官が見るポイントとしては、

| 経費に入れられないものが入っていないか、 耐用年数が間違っていないか、 事業供用日がまちがっていないか |

などを見ます。

たとえば土地などを購入すると、買い手は売り手に対して固定資産税の日割り計算した金額を払うことが多いです。ですが、これは「固定資産税」として経費に落とすことができず、「土地」として取得価額にいれなければいけません。

「固定資産税分」を売り手に支払っているだけであって、市町村に対して固定資産税を納めているわけではないからです。

こういった会計上の処理が正しいか否かの確認以外に、社用車が本当はプライベート用でないかなども見られます。車が趣味の社長は注意しなければいけない点です。金額よりも車種が問題になりますので、ベンツやクラウンなどであれば問題ありませんが、スポーツカーやRV仕様の車は危険と思ってください。

さてこの章では税務調査でよく見られる点について、お話してきました。税務調査のイメージを掴むと同時に、自分の会社ではリスクがないかも合わせてご確認ください。

6.税理士は会社の味方か?税務署の味方か?

「税理士は税務署と戦う」

当たり前のことに思えます。当然、社長のみなさんも税理士は自分の味方だと考えているでしょう。だからこそ顧問料を支払って、税理士に依頼しているのだと思っていると思います。

【1】税務署と戦えない税理士が多い!?

─────ところが!

残念ながら全ての税理士が税務署と戦ってくれるわけではないのです。

それどころか、税務署の言いなりになるような税理士が、世の中には非常に多い。

気が弱い税理士、

税務署と戦うエネルギーがない税理士、

税務調査経験が少なくてノウハウを持っていない税理士、

論理的な交渉術を持っていない税理士、

最新の税法知識を身につけていない税理士、

顧問先のことを真剣に考えない税理士、

そんな「ヤブ税理士」もいるというのが実情です。

そもそも税理士になろうという人は、「自分は営業など人と付き合うのが苦手なので、税理士の資格で食べていこう」という「保守的」な考えで目指す人が多いです。また、税理士法という法律では「中立な立場で税金の計算をし、申告書を作る」のが税理士の役割とされています。税務調査で納税者側に立って戦うことは、法律上求められていないのです。

そんなわけですから、いざ税務調査になるとまったく頼りにならなかったという話は、よく耳にする話です。すぐに修正申告をすすめてきたり、中には税務調査に立ち会わない税理士もいるそうです。同じ税理士として、恥ずかしくもあり、情けない話です。

私たちベンチャーサポート税理士法人はとことん戦います。

【2】本当の税理士の力量とは!?

また、このような「戦う意思」という要因以外にも、税務調査の結果が税理士次第で変わるわけがあります。

それは「税法」という法律の性質によるものです。税金の世界は「グレーゾーン」の非常に大きい世界です。

すべての取引が税法で定められているわけではなく、解釈によっては「白」「黒」が入れ替わるような「グレーゾーン」が広大に広がっています。そのグレーゾーンの取引をいかに「白」に近づけるか。それが税理士の力量なのです。

とは言っても、大声でどなれば税金が安くなるというわけではありません。調査されるポイントを事前に予想し、その対応策として必要な書類などを揃え、論理的に強く主張して交渉する。そういった交渉力や論理力が税務調査では求められます。また税務調査も日々進歩しています。

たとえば一昔前であれば社長のパソコンまで調査されることはありませんでしたが、最近は普通に調査されます。メールをプリントアウトさせられることも珍しくありませんし、最近使ったファイルを確認することも増えてきました。調査対策として、前の日に昔の請求書などを作り直したりしていたら、一発でばれます。

こういった最新の調査の経験やノウハウをいかに多くもっているかや、その経験やノウハウから事前にどれだけ調査に備えた準備ができているか、これも本番では非常に重要な要素です。

実際にお客様に税務調査が入るときは、事前に時間をいただいて全ての資料を洗い直し、調査に備えます。社長には当日の流れを説明し、少しでも不安を和らげるように事前にシミュレーションなどもしております。そして安心して税務調査当日を迎えていただくのです。

納税者の側に立って、税務署と交渉する税理士を探してください。

7.税務調査の最前線 9つの現場で起きるトラブルとその対応策

実際の税務調査の現場にトラブルはつきものです。

大事なお金が取られるか否かの瀬戸際、ヒートアップするのも当然でしょう。

この章では税務調査の現場で起きるトラブルと、その対応策をご紹介させていただきます。

もし同じような状況が将来起きたときには思い出してください。

きっとお役に立てるかとおもいます。

【1】無礼で傲慢な調査官が来た!

最近税務署の職員は、紳士的な人が増えました。

新人の税務署職員は、研修でも紳士的な対応を取るように指導されるそうです。

ですが、やはり調査官もいろいろ。中には偉そうな態度を取ってきたり、高圧的な態度を取ってきたりする人がいます。

こんなときはどうしたら良いのでしょう?

文句を言っても良いものなのでしょうか?

それともじっと我慢すべきなのでしょうか?

結論から言うと、「抗議してもOK」です。

まずは調査官本人に言います。「任意調査に協力しているのに怒鳴ったりするのはどうなのですか?」みたいな注意をしてください。それでも態度が良くならなかったり、逆に怒り出したときは最終手段。

その調査官の勤務する税務署に電話して「統括官」に伝えるのです。「統括官」というのは調査官の上司です。現場では「課長」とも呼ばれ、調査を統括する責任者のことです。この統括官に直接電話を入れれば、調査官もタダでは済まされません。調査官もサラリーマンです。上司の評価は気になります。

また「納税者との折衝能力」も調査官の重要な評価の一つです。その「折衝能力がない」と思われるのは、なんとしても避けたい。「態度を直していただけないなら統括に電話を入れさせてもらいますよ」と言うのも一つの対抗策ですね。で、直らないなら本当に電話をする。

調査官の態度に腹が立っても、悪態で対抗しないでくださいね。話がこじれていく一方です。

こちらは紳士的に攻めましょう!

【2】突然税務署が来た!

税務署は事前の連絡なしで突然来ることがあります。

こんなとき、どう対応すれば良いのでしょうか?

帰ってもらうことも可能なのでしょうか?

この答えは「税務調査の種類による」ということになります。

税務調査には「強制調査」と「任意調査」があります。「強制調査」というのは国税局査察部、通称「マルサ」が調査するケースです。

「マルサ」が動くのは悪質で巨額な脱税の疑いが濃い場合のみです。強制調査は会社だけではなく、社長の自宅や工場などにも同時に踏み込まれます。この場合、裁判所の捜査令状を持ってきますので調査を拒否することはできません。

「強制捜査」のときはすぐに顧問税理士に連絡して、対応を任せるしかありません。

これに対して「任意調査」で突然来たときは基本的に追い返すことができます。

任意調査の場合は社長の都合などで調査が不可能である等の事情を説明して、日を改めてもらうことができるのです。

ただし、税務署も人員と時間を割いて来ているので簡単には帰りません。少しで良いから資料が見たい、会社の概況だけでも聞かせてほしい、と食い下がってくると思います。そういうときは税理士にすぐに連絡して、税理士に交渉を任せるのが良いでしょう。

経験が豊富で税務署に対する気概をもっている税理士ならば、毅然とした態度で税務署と対応するはずです。

【3】調査のせいで本業に支障をきたす!

税務調査は通常2日間あります。

その間社長はずっと社内にいなければいけないのでしょうか?

ただでさえ忙しい社長業の2日間は大きいです。場合によっては本業に支障をきたすこともあります。それでも税務調査に付き合わなければいけないのでしょうか?

このような場合、社長はずっと税務調査に付き合う必要はありません。

普段通りに仕事をしたり、外出をしても大丈夫です。調査官に事情を説明すれば社長不在でも調査は進みます。

ただし、一日目の午前中は社長が調査に同席してください。

一日目の午前中は「概況調査」と言われ、会社の概況や受注から入金までの流れなどの説明を求められるのです。また調査官は社長の人柄や趣味なども調べます。

この間だけは社長がいないと調査が始まりませんので、予定を空けておく必要があるとお考えください。それ以降は席をはずしても大丈夫。

税務調査で席をはずしても調査結果が悪くなるということもありませんし、逆に税理士に全ての交渉を任せる方が安心です。「餅は餅屋」と言いますが、税務調査は税理士に全て任せるほうが結果的に良い結果になる可能性が高いです。

もちろん、税務署と戦う税理士に限りますが・・。

【4】事務所が狭いので調査のスペースがない!

税務調査は基本的には会社で行われます。

しかし、お店などをしておられる方ですと場所の確保ができないこともありますよね。

こういった場合はどうすれば良いのでしょうか?

実は場所に問題があるときは、税務調査を別の場所で受けることもできます。

具体的には顧問税理士の事務所や税務署の中でも可能です。

税務署にとっては税理士事務所の中での調査は完全な「アウェー」ですが、結構やってくれます。ベンチャーサポート税理士法人でも何度もやっています。

ただし税務署は必ず一度は会社やお店を見たがります。一日目の最初にお店や事務所を見て、午後から移動というケースが多いようですね。

事前に連絡しておくことが必要ですが、こういった方法も可能ということを知っておいてください。

【5】前の調査では通ったのに今回否認された!

税務調査は通常3年~7年に一度、定期的にあるものです。

設立してから10期にもなると、2回、3回と税務調査が来ているということも珍しくありません。

ただし、税務調査はその都度別の調査官が調べにきます。すると、前回の税務調査では指摘されなかった内容が、次の税務調査では指摘を受けるということも出てくるのです。

こういった場合はどうすればよいのでしょうか?

こういった場合、残念ながら「前回は指摘がなかった」という理論は通らないのです。

一度はOKが出ていたのに、後から否認というのは常識的な感覚ではありえないことですが、税金の世界では通ってしまうのです。

これは税金の世界の特殊性に原因があります。税金の世界は「グレーゾーン」という領域が非常に広いのです。つまり解釈次第で「クロ」にもなるし「シロ」にもなるということです。調査官の主張が勝てば「クロ」、税理士の主張が勝てば「シロ」。そんな問題が日常茶飯事なのです。

とは言っても、前回の調査の結果は「武器」にはなります。

顧問税理士が税務署と戦う気概を持っていれば、その事実を武器にして戦うことは可能です。グレーゾーンについての対策は「ドキュメントの整備」が有効です。税務署は否認するためには否認を立証しなければいけません。逆にいうと会社側では否認されない理由を立証しなければいけないのです。このときに大きな助けになるのが「ドキュメント」、つまり「文書で残しておく」ということです。

たとえば高額なブランド品を贈答品として得意先に送る必要があったとき、そのままだと税務署は「プライベートな買い物を経費にしているのでは?」と疑ってきます。ですが、相手先の名前や日時、贈答品の送り状などがあれば「証拠」になります。

税務署に疑われるかな、と思ったときは何かしらの証拠を残しておくことにしましょう。

【6】個人の通帳も見せて欲しいと言われた!

法人の税務調査で社長や役員の個人の資産も調べられることがあるのでしょうか?

実は個人の通帳を調べられることはよくあります。それどころか最近の税務調査では事前に個人の通帳を銀行に照会して、持ってくることもあります。

「これってプライバシーの侵害では?」と思われるかもしれません。

税務署が持っている「質問検査権」という権力は非常に強力なものなのです。銀行といえども税務署からの要求があれば、預金者の承諾なしで通帳を開示するのです。

ただし税務署の職員は守秘義務があります。

業務上で知りえた情報を外に漏らしたり、自分のために使ったりはしないということです。

結局見せないという理由が付けられないのです。調査官から個人の通帳の開示を求められたときは堂々と公開するのが良いでしょう。逆に見せないと怪しまれるだけです。

素直に開示して心証を上げていくことが得策です。

【7】パソコンや机の中まで見たいと言われた!

税務調査では社長のパソコンや机の中も調査したいと言われることがあります。

机の中やパソコンの中は秘密の宝庫。

税務署はこの中に「利益調整」の証拠がないか疑っているのです。無理に利益を減らすと必ず矛盾が出ます。たとえば在庫金額を減らしたりすると、例年よりも粗利益率が下がってしまい不自然さが出るのです。

そういった「やってはいけない処理」をした場合、社長は本来の数字がわからなくならないように、メモや資料を残してしまうことが多いのです。

「本当の在庫金額」がわからないと社長自身が混乱してしまいますので、「本当の在庫表」を作ったりするということです。いわゆる「裏帳簿」ですね。

こういった証拠は社長のパソコンや机の中に隠されていることが多いのです。ただし調べると言っても、税務調査官が直接机の中やパソコンを調べることはしません。社長の後ろに立って、あくまで社長に操作をしてもらうのです。

こういった場所は任意の税務調査であれば拒否することも不可能ではありませんが、「見せられないものがある」と調査官が疑ってかかることにつながりかねません。基本的には開示して身の潔白を示すほうが良いでしょう。

逆に言うと、税務調査のときに机の中やパソコンが見られても困らないように、税務調査前には整理しておくことをお勧めします。

【8】取引先まで調査に行かれた!

税務調査では自社と取引がある取引先まで調査をされることがあります。

これを「反面調査」と言います。

たとえば自社で「外注費」として計上している経費が、取引先で同じ金額できちんと計上されているかどうか、などを調査するのです。商売は当然「買う側」と「売る側」で同じ金額の処理がなされるはずです。

ですので、万が一自社で経費の金額を水増ししても、先方を調べれば金額が正しいかどうか一発でわかるのです。

これが矛盾しているということは脱税をしているということ。

この調査で嘘がばれてしまうのです。

反面調査は調査官が必要と判断すれば行われます。具体的には調査官が直接得意先に調査に行くこともあれば、文書で調査することもあります。

得意先に税務署が調査に行くというのは、なんとなく得意先に迷惑を掛けるようで嫌ですよね。税務調査に詳しくない得意先の方であれば、「何か悪いことでもしているのではないか?」と疑われることもありえるかもしれません。

得意先に対する信用を損なう危険性もありますので、できることなら避けたいものです。

しかし、残念ながら反面調査は受けざるを得ないのです。

反面調査の必要性については、過去に何度か税務裁判が行われています。反面調査は過去の判例でも「正当性」が認められていますので、拒否することはできません。

得意先には事情を説明して納得していただいておくようにしてください。税務調査のせいで信用にキズがついたら、踏んだり蹴ったりですね。

税務署に文句を言っても何もしてくれませんので、事前にしっかり対策をしておいてください。

【9】追徴された税金が高額で支払えない!

税務調査で残念ながら追徴金が出てしまった場合は、税務署の指摘事項について修正申告書を提出し追徴金を支払うことになります。

税務調査は通常3~5年分が対象です。

ということは数年前の税金の追徴を受けると、今現在資金が減っていて追徴金を支払うのが難しくなっている可能性もあります。

こういった場合どうすれば良いのでしょうか?

こういった場合、税務署に相談に行くと分割払いでの納付に変更してもらえます。ただし税金を減らしてくれるわけではありません。あくまで待ってもらえるだけです。

さらに分割払いにすると「延滞税」という利息のような税金が別途かかります。

利息は年利14.6%!(修正申告書を提出した日から2ヶ月は約4%です)

すごい高金利です。そういったことを考えると安易に分割払いを選択するのはお勧めできません。

どうしてもお金がない場合の最終手段とお考えください。

8.相続税の税務調査のポイント

相続税の税務調査は他の税務調査と比べて厳しいと、一般的に言われています。

それでは、実際に税務調査が入る割合がみていきましょう。

【1】相続税の税務調査の入る確率

個人事業主の税務調査割合が4%、法人税務調査割合が6%といわれる中、相続税の税務調査割合はなんと、20-30%と言われています。4.5人に一人くらいの割合です。

この割合は実際に自宅での調査を受けた件数ですから、自宅調査に及ばずとも税務署からチェックの入った調査件数を含めれば、相続税は税務署のチェックが入る可能性が非常に高いものということがいえるでしょう。

相続税は税務署も一度きりしか税務調査に入るチャンスがないため、その意味でも調査にかける意識が高いといえます。

【2】相続税の税務調査の対象になる人

調査の対象となるのは、原則相続が起きた全ての人になります。わずかな税額しか発生しない人でも無申告であれば調査が入る可能性は高いです。相続は役所に提出する死亡届けから税務署にその事実が連絡されますし、不動産の異動があれば、必ずお尋ねが税務署からやってきます。

また、実際に提出した申告内容に明らかな間違いがあれば、遺産規模にかかわらず税務署から問い合わせが来やすいです。

「税務署が見て疑義があるかどうか」

が最大の選定ポイントです。

【3】相続税の税務調査の入る時期

相続税の税務調査は申告後、半年から二年の間にかけて入ることが多くなっています。

一年経って税務調査が入らなかったと安堵していたら、調査の連絡があったということも少なくありません。

【4】相続税の税務調査の流れ

まず税務署から「税務調査で伺いたい」という電話連絡が、相続税を申告した代表者に対してあります。

税理士がかかわっていた場合は、その税理士に連絡が入ります。調査に指定された日の都合が悪ければ、2週間から1カ月先くらいの範囲で変更してもかまいません。

初回の電話で即答できなければ、後日の回答でも大丈夫です。指定された日に対応できなくても、特別に調査が厳しくなるということはありません。

そして当日になったら調査人が訪ねてきます。

このとき、その相続税に関係する相続人の立会を要求される場合も多いです。

全員の予定が合わないなど、実際には相続人の何人かが立ち会うだけで済む場合もありますが、予定が合うなら極力全員が立ち会えるようにしておきましょう。

当日立ち会えない相続人にも調査のことを事前に連絡し、場合によっては追加徴税があることを伝えておくといいです。

調査場所は「故人が生活した場所」として、自宅になることがほとんどです。当日は、午前10時頃に2人の職員が調査に来ます。

1人が質問役、もう1人はメモをとる役です。この職員は「国税調査官」と呼ばれ、事前に綿密な下調べをしてきます。

金融機関から情報をもらい、故人と相続した親族のお金の動きを、故人の亡くなる前5年間分くらいを徹底的に調べてきます。

「小規模宅地の特例」などを使った場合は、登記簿上の宅地の面積を確認し、申告書に間違いがないか目を光らせます。

一般の人が普段目にしない書類でも、調査官はプロなので、小さな間違いやごまかしでも見抜いてしまうことでしょう。

12時になると調査官は休憩に入り、午後1時から再開します。午後は、帳簿や通帳を見ながらの確認になります。

遺産分割協議書の内容とおりに、財産が分割されたかも確認していきます。そして、午後4時になると調査は終了です。

1日で完了することがほとんどですが、2日に渡る場合もあります。2日目の調査は、1日目の午後と同じような内容です。

調査終了後2週間から3週間で、調査結果のまとめが相続人の代表者に伝えられます。

税理士がかかわっていた場合は、その税理士にも伝えられます。追徴税があるのか、追徴税がある場合はその理由と金額といった内容です。

問題がなかった場合は電話のこともありますが、故人の自宅または税務署で伝えられます。調査終了後にあるのが、調査官からの結果連絡です。

特に問題がなければその旨を、問題がある場合はその点の指摘と、税務署での修正を提案依頼されます。修正が必要な場合はそれを税務署で行い、そこで相続税の申告が改めて終了します。

【5】税務調査を省略する可能性!?税理士の「書面添付制度」

書面添付制度とは、簡単に言いますと「私たち税理士が納税額が正確であることを責任を持って書面で説明しますので、税務調査を実施する代わりに、税理士が税務署で調査を受けます」という制度です。(税務調査が必ず来なくなるわけではありません)

納税者側からすると、精神的にも肉体的にも疲れる税務調査を回避することができます。税務署側からしましても、適正な納税が約束されることで徴税の手間が省けます。

この書面添付制度は、添付する「書面」の書き方が重要で、書面添付制度を活用する場合でも「書面」の書き方のノウハウがないと税務調査になります。

9.終わりに

税務調査に対するイメージはできましたでしょうか?

税務調査は決して怖いものではありません。

ですが税務調査は避けられないものです。

普段からいかに税務調査を想定して、きちっとした経理をしているか。

そのうえで、税理士が税務調査のときに税務署と戦ってくれるか。

これが税務署と日々戦ってきた私の出した「最高の税務調査対策」です。

結局、本質はシンプルです。

「きちっとした経理をしているのに税務調査でひどい目にあった」

「顧問税理士が調査で戦ってくれない」

そういう場合は、税理士の変更をオススメします。

もちろん、ベンチャーサポート税理士法人にご依頼いただければ、豊富な税務調査ノウハウで税務調査から御社をお守りします。

いつでもお待ちしております。(提供:ベンチャーサポート税理士法人)