さまざまな経営課題を抱える企業にとって、企業買収は手っ取り早い解決策になり得る。しかし、企業買収によってリスクが発生し、多額の損失を被る例も少なくない。今回は企業買収のメリット・デメリットに加えて、実施前に知っておきたいポイントを解説する。

目次

企業買収とは?

企業買収とは、ある企業から会社そのものや事業の一部を取得する行為のことだ。少子高齢化が全国的に進む日本では、後継者不足や人材不足などを解決する手段として多くの企業から注目されている。

企業買収には複数の種類があり(詳細は後述)、どの方法を選ぶのかによってスキームは変わってくる。また、当事者に及ぶ影響も方法ごとに異なるので、企業買収の実施前には綿密な計画が必要になる。

敵対的買収と友好的買収の違い

企業買収のうち、売り手側の同意なしで実施されるものは「敵対的買収」と呼ばれている。中小企業にとっては深刻な脅威と言えるが、敵対的買収にはさまざまな防衛策(ポイズンピルやゴールデンシェアなど)があるため、国内で実施されたケースは非常に少ない。

一方で、売り手側の同意がある状態で実施される企業買収は、「友好的買収」と呼ばれる。友好的買収では、トップ面談などを重ねながら条件交渉を行っていくため、基本的には双方が納得できる形で企業買収を実施できる。

ただし、期待していた効果が表れなかったり、条件交渉が破断したりするケースも多いので、友好的買収であっても当事者は万全の準備を整えておかなくてはならない。

買収と合併の違い

買収と合併は混同しやすい用語だが、以下のような違いがある。

・買収…ある会社が別の企業の株式、もしくは事業を取得すること。

・合併…複数の会社が、新設合併や吸収合併によってひとつになること。

買収と合併を混同しやすい理由は、この2つを合わせた「M&A」という用語が存在するためだ。

買収と合併ではスキームに大きな違いがあるものの、いずれも企業の経営課題を解決する手段であるため、近年では「M&A(和訳:合併と買収)」と一括りにされることが多い。

企業買収が実施される目的

企業買収はさまざまな経営課題の解決に役立つため、ケースによって実施目的は異なる。その中でも、以下ではよく見られる4つの目的を解説しよう。

コア事業の強化

最も分かりやすい目的としては、コア事業や注力事業の強化が挙げられる。企業買収をすると両社の経営資源(技術やノウハウ、設備、人材など)を共有できるため、事業の組み合わせ次第では大きなシナジー効果が発揮される。

例えば、本州で飲食チェーンを展開するA社が、九州エリアだけで飲食業を営むB社を買収すると、スムーズに全国展開を進めることが可能になる。買収先をアジアや欧米まで広げれば、海外進出の足がかりも作りやすくなるだろう。

事業規模の拡大やリスクヘッジ

一般的なビジネスにおいて、事業規模の拡大には新たな技術やノウハウ、優秀な人材などが必要になる。企業買収はこれらの経営資源を手っ取り早く獲得できる手段であるため、新規事業の足がかりや新エリアへの進出を目的として実施されるケースが多い。

また、経営資源を獲得してビジネスを多角化すると、事業の分散によるリスクヘッジの効果も期待できる。そのため、リスクヘッジを目的とした企業買収では、本業とは無関係な企業・事業が買収されるケースもある。

グループ再編(子会社化)

売り手側の状況にもよるが、企業買収はグループ再編をスムーズに実施できる手段にもなる。例えば、売り手側が「事業から撤退したい(清算したい)」と考えている場合は、株式移転だけで子会社化を進められるためだ。

株式移転による企業買収では経営権を掌握できるので、買い手側の経営方針をベースに今後の戦略を立てられる。もちろん、技術やノウハウ、情報などの経営資源についても、グループ内で簡単に共有できるだろう。

節税対策

実は、企業買収を節税対策に利用するケースも存在する。

企業買収をすると、売り手側の繰越欠損金と通算して決算を行うことになる。そのため、赤字経営が続いている企業を買収すれば、黒字との相殺によって法人税などを引き下げられる。

ただし、日本国内では行き過ぎた節税を防ぐために、以下のようなルールが設けられている。

○企業買収に関する繰越欠損金のルール

50%以上の株式を売買する場合、以下のいずれかに該当すると繰越欠損金は消滅する。

【1】休眠会社で新規事業を始めた場合

【2】買収以前の事業を中止し、新規事業用として多額の資金を借り入れた場合(※)

【3】買収元の個人や関連企業が、多額の資金を借り入れた場合(※)

【4】赤字会社の残余財産が確定した場合

【5】赤字会社を対象とした適格合併を行う場合

【6】以下の3つの条件をすべて満たす場合

・赤字会社のすべての役員が退任する

・20%以上の社員が退職する

・新規事業の規模が旧事業の約5倍を超える

(※旧事業の売上等の5倍が目安)

企業買収における繰越欠損金のルールは厳格であるため、節税を目的にする場合は十分に注意したい。

企業買収には2タイプの買い手がいる

企業買収の買い手は、その企業の特性や目的によって以下の2タイプに分けられている。

ストラテジック・バイヤー:成長のために企業買収をする買い手。

フィナンシャル・バイヤー:売却益を得る目的で企業買収をする買い手。

売り手にとって魅力的な買い手となるのは、豊富な買収資金を有しているストラテジック・バイヤーだ。ストラテジック・バイヤーは、高い入札価額を提示してでも経営資源を欲しているため、売り手側は多くの売却益を狙える。

ただし、積極的に資金を投入するフィナンシャル・バイヤーも存在するので、どちらに優位性があるかは一概には言えない。

企業買収をするメリットとデメリット

ここからは話を企業買収に絞って、買い手側・売り手側に及ぶ影響を見ていこう。

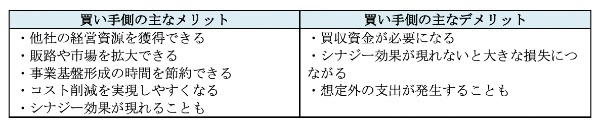

買い手側のメリット・デメリット

企業買収の買い手側に及ぶ影響としては、主に以下の点が挙げられる。

買い手側の最大のメリットは、新たな経営資源や販路の獲得によって自社の弱みをスピーディーに補完できる点だ。また、既存事業との関連性が強い企業を買収すれば、コア事業をさらに強化することも可能になる。

また、対象企業との相性によっては、シナジー効果(相乗効果)が発生することもある。事業の組み合わせ次第では何倍ものシナジー効果を生み出すケースもあるため、基本的に買い手側はシナジー効果を狙って企業買収に乗り出すことが多い。

しかし、売り手側との間で全くシナジー効果が発生しない場合は、高額な買収資金が無駄になってしまう。

ほかにも簿外債務や従業員の流出など、買収後に想定外の支出が生じる場合もあるので、買収先の選定には細心の注意を払う必要がある。

売り手側のメリット・デメリット

一方で、売り手側のメリット・デメリットとしては以下の点が挙げられる。

会社・事業を売却すると多額の売却益を獲得できる可能性があるため、企業買収は早期EXITの手段としても注目されている。また、経営者が会社の連帯保証人になっている場合は、債務の個人保証から解放されるメリットも大きい。

そのほか、企業・事業の売却は「後継者不足の解消」や「従業員の雇用安定」にもつながるが、従業員に及ぶ影響については売却先によって異なる。

例えば、親会社と子会社の待遇に違いがある場合は、買収後に従業員の労働条件が悪化してしまう恐れがある。国内の企業買収ではこのような事態を防ぐために、契約段階で従業員の労働条件を決めておくことが多い。

企業買収の3つの方法と手順

企業買収によって目的を果たすには、計画を立てる前にスキームを理解しておく必要がある。特に買収の方法と手順は必須の知識となるので、以下でしっかりと確認しておこう。

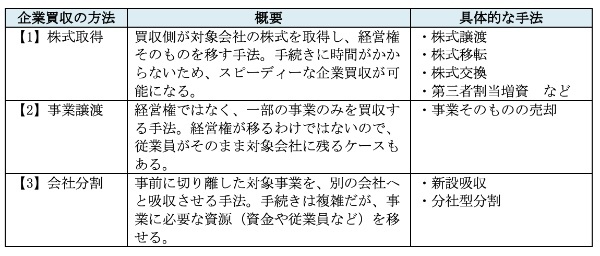

企業買収の方法

企業買収の方法は、大別すると次の3つに分けられる。

企業の状況は時間が経過すると変わってしまうため、基本的には株式譲渡などのスピーディーな手法が好まれやすい。ただし、特定の事業や経営資源のみを別会社に移したい場合は、多少の手間がかかっても事業譲渡や会社分割を選ぶことになる。

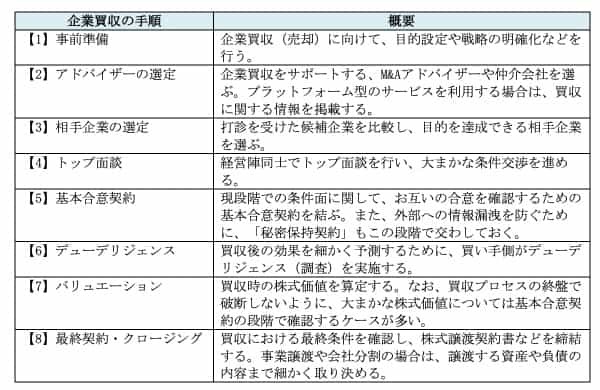

企業買収の手順

企業買収にはデメリットやリスクも潜んでいるため、双方が納得できるように多くのプロセスを踏むことが多い。

具体的にどのようなプロセスがあるのか、以下で簡単に紹介しておこう。

上記の【8】までで企業買収は完了となるが、買い手側の企業はクロージングの後に「統合作業(PMI)」を進める必要がある。引き受けた従業員の配属はもちろん、業務内容やノウハウの共有、企業文化の統合などさまざまな工程が必要になるため、この統合作業までを買収プロセスに含める場合も多い。

企業買収の価格はどう決まる?相場の考え方

企業買収の当事者にとって、「買収価格(取引価額)」は最も気になるポイントだろう。そこで以下では、大まかな価格相場や企業価値の計算方法についてまとめた。

買収価格に決まった相場はない

企業買収の価格には、上限や下限に関する決まりがない。数億円~数千億円まで幅が広く、業種や規模によっても相場は変わってくるため、ケースごとに細かく企業価値を算出することが重要だ。

ただし、大まかな価格相場については、以下の計算式を用いることで把握できる。

大まかな企業価値=時価純資産+単年度利益×3年

簡単に言えば、現時点で売り手側が保有する資産(時価純資産)に、期待できる利益の3年分(単年度利益×3年)を乗じる方法で計算する。シンプルな式ではあるが、この買収価格では交渉をスムーズに進めることは難しいため、当事者はより細かい計算方法を理解しておく必要がある。

企業価値を細かく算定する3つの方法

実際の企業買収では、より実態に近い企業価値を算出するためにさまざまな計算方法が用いられている。ここからは代表的な方法を3つの種類に分けて、それぞれの概要やメリット・デメリットを紹介していこう。

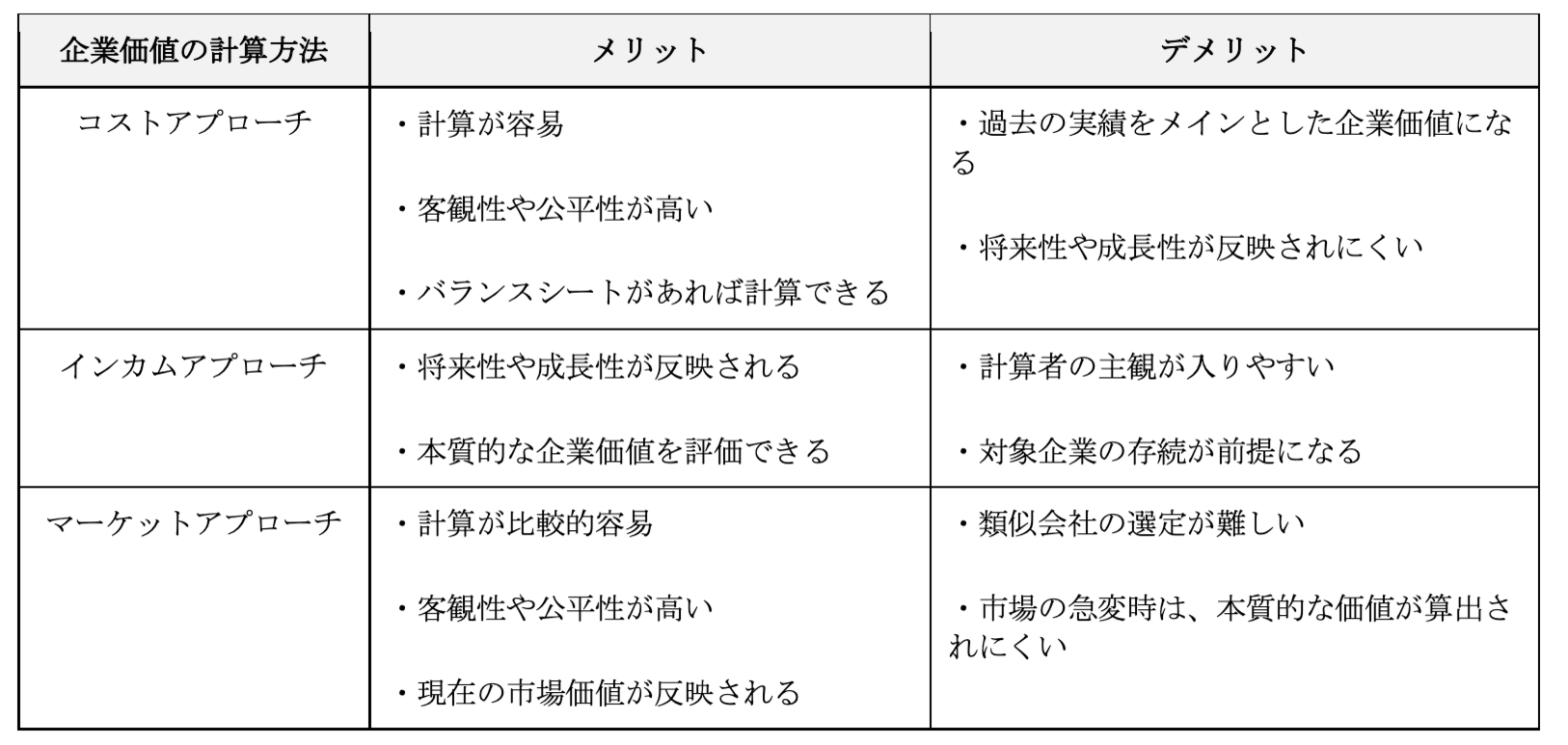

・コストアプローチ

コストアプローチは、バランスシート(貸借対照表)の純資産をベースに企業価値を計算する方法だ。日本語では「純資産法」と呼ばれており、純資産額は「資産額-負債額」の式で計算する。

純資産は経営力を測る分かりやすい指標であるため、コストアプローチは多くの中小企業から採用されている。ただし、コストアプローチにも次の3つの方法があり、シーンや目的によって使い分ける必要がある。

○コストアプローチの種類

・簿価純資産価額法:資産から負債を差し引くシンプルな計算方法。

・時価純資産価額法:資産や負債を精査し、現時点での時価で再評価する方法。

・時価純資産価額法+営業権法:時価純資産に営業権を加算する方法。

簿価純資産価額法は簡単な計算方法だが、バランスシートの情報はあくまで作成時点での業績であるため、現在の実態を表しているとは言い難い。一方で、時価純資産価額法ではより実態に近い企業価値を算出できるが、将来の収益力や成長力を加味しない点がデメリットと言える。

そこで多くの企業から採用されているのが、営業権を企業価値に加える「時価純資産価額法+営業権(のれん)法」だ。営業権は将来の収益力を表すので、この方法で計算をすれば将来性や成長性もある程度は反映できる。

しかし、コストアプローチは総じて将来性をあまり考慮しない方法であるため、成長が著しい企業などの価値算定には適していない。

・インカムアプローチ

インカムアプローチは、将来の利益やキャッシュフローの予想に基づいて企業価値を計算する方法である。実際の計算では、将来も含めたフリーキャッシュフローなどを算出し、ここからリスク等を加味した「割引率」を割り引くことで企業価値を評価する。

簡単に言えば、将来性や収益性に注目した計算方法であるため、インカムアプローチは融資や投資の判断にも用いられている。資金調達にも関わるので、企業買収の予定がなくても押さえておきたい方法と言えるだろう。

なお、インカムアプローチにも複数の方法があり、大きく以下の3つに分けられている。

○インカムアプローチの種類

・収益還元法:企業の予想利益に割引率を適用する計算方法。

・配当還元法:株主への配当金をベースに企業価値を測る方法。

・DCF法:将来のキャッシュフローに割引率を適用し、さらに時価へと修正する方法。

前述のコストアプローチでは、短期間で業績を伸ばしている企業や、数年後にイノベーションを起こすような企業の正しい価値を算出できない。そのため、ベンチャー企業などの本質的な価値を判断する際には、上記の「DCF法」が多く用いられている。

ただし、企業の将来価値は不確定要素であるため、DCF法を採用する際には公平な判断基準を意識することが重要だ。特に将来のキャッシュフローの試算を間違えると、本来期待していた収益が表れなくなる恐れもある。

・マーケットアプローチ

マーケットアプローチは、対象企業と類似する上場企業のデータをもとに企業価値を計算する方法だ。事業や業績が類似した上場企業をベースにすれば、高い精度で企業価値を算出できる。

マーケットアプローチのメリットとしては、現時点での市場価値が反映される点や、客観性の高さなどが挙げられる。ただし、類似企業が見つからないと実践できない方法なので、使用前には入念に情報収集をする必要があるだろう。

マーケットアプローチも、参照するデータや指標によって以下の3つに分けられている。

○マーケットアプローチの種類

・類似会社批准法:類似した企業の財務指標をベースにする方法。

・類似業種批准法:類似した業種の財務指標をベースにする方法。

・市場株価法(※):過去6ヶ月程度の平均株価をもとに価値を算定する方法。

(※)使用できるのは上場企業のみ。

上記の中でも「類似会社批准法(マルチプル法)」は、類似会社さえ見つかれば高い精度を実現できるため、多くの中小企業から採用されている。類似会社のEV/EBITDA倍率などから企業価値を推算するので、市場株価がない非上場企業でも実態に近い価値算定が可能となる。

手っ取り早く企業価値を算出したいケースでは、コストアプローチが適している。ただし、簡易的な算定では相手企業を説得できないことがあるため、交渉材料として算出する場合はインカムアプローチやマーケットアプローチを選ぶ必要があるだろう。

いずれの方法にもメリット・デメリットがあるため、「何のために企業価値を算出するのか?」を意識して、最適な方法を選ぶことが重要だ。

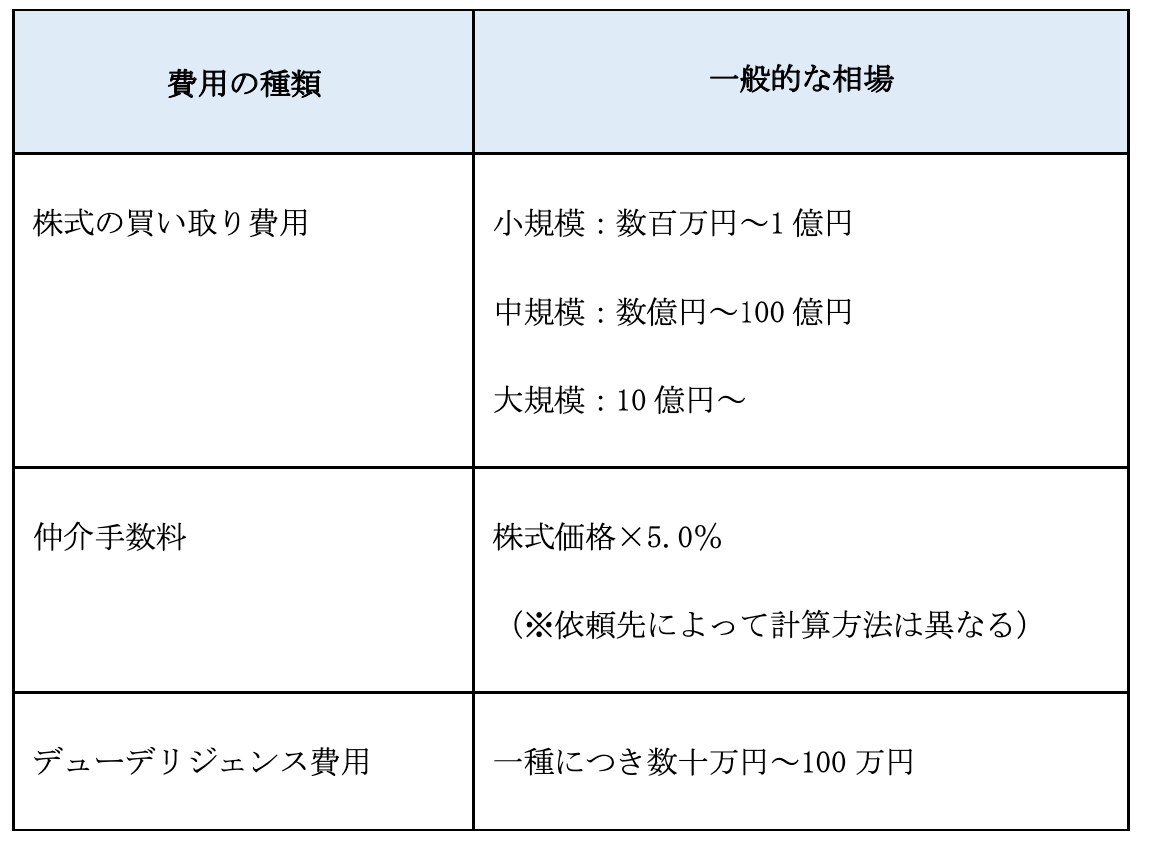

企業買収にかかる費用と相場

企業買収にかかる費用は、株式の買い取り資金だけではない。ほかにもさまざまな費用がかかるため、その内訳と相場を確認していこう。

相手企業探しが難航する場合は、上記のほか交通費や交際費などもかさむ費用だ。株式の買い取り費用を除いても、一般的なケースでは数百万円以上の費用がかかるため、買い手側は十分な資金を用意しておく必要がある。

企業買収にリスクはある?実施前に知っておきたいポイント

前述で紹介したデメリットのほかにも、企業買収にはさまざまなリスクが潜んでいる。特に以下で挙げる3つのリスクは、その後の経営環境に大きな影響を及ぼすので注意したい。

1.買収後に従業員が流出する可能性も

企業買収が実施されると経営環境が変化するため、特に売り手側の従業員は大きな不安を抱えやすい。もし新たな労働条件や企業文化に馴染めなかった場合は、多くの従業員が一気に流出するような事態も考えられる。

そのため、売り手側は買収後の待遇面、買い手側は統合作業の内容に細心の注意を払うことが必要だ。双方が各従業員の特性をしっかりと理解し、従業員全体に負担がかからないような形で買収を進めなければ、人材流出を防ぐことは難しくなる。

2.海外企業の買収にはさまざまなリスクがつきまとう

企業買収は海外進出のきっかけにもなるが、海外企業の買収には次のようなリスクが潜んでいる。

- 文化や言語の違いによる統合作業の失敗

- 現地の法制度や規制に引っかかり、事業を進められなくなる

- M&A詐欺の被害に遭いやすくなる

国内企業に比べると、海外企業は正確な情報を集めることが難しい。そのため、統合作業がスムーズに進まなかったり、事業を始めてから規制に引っかかったりするケースが多く見受けられる。

また、情報不足によって詐欺被害に遭うリスクが高まる点も、買い手側が注意しておきたいポイントだ。仲介会社が詐欺を働く可能性もあるので、企業買収は専門家に任せるだけではなく、当事者となる企業も最低限の知識・情報を身につけておく必要がある。

3.必ずしも相場通りの価格になるとは限らない

企業買収は慎重に進められるが、中でも株式価値の正確な算定は難しいため、必ずしも相場通りの価格で買収・売却できるとは限らない。特に為替変動の影響も受ける海外企業の買収では、高値づかみによって失敗するケースが多く存在する。

また、デューデリジェンスの実施後に企業価値が変わったり、そもそも調査結果が間違っていたりする可能性もあるだろう。企業価値を正確に算定できなければ、買い手・売り手のいずれかが損をするので、バリュエーションは慎重に進める必要がある。

企業買収を成功させる6つのポイント

企業買収を成功させるには、相手企業の立場や目的を意識して、慎重に手続きを進めていく必要がある。強引に進めると思わぬ失敗を招くこともあるので、ここからは成功のポイントや注意点を確認していこう。

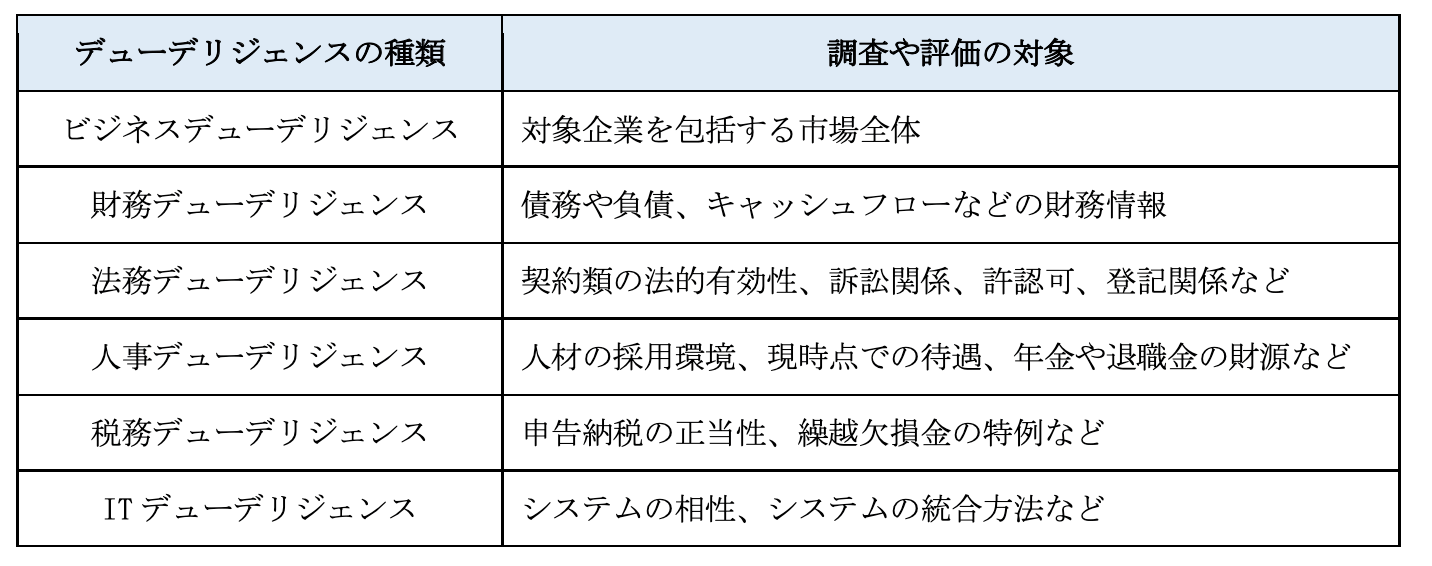

デューデリジェンスを徹底する

対象企業のリスクやリターンを精査するデューデリジェンスは、企業買収において欠かせない工程と言われている。外部からは特に問題が見つからなかったとしても、企業によっては簿外債務などの分かりにくいリスクを抱えているためだ。

デューデリジェンスは以下の6つに分けられており、それぞれ調査や評価の対象が異なる。

デューデリジェンスには時間や費用がかかるため、必ずしもすべての調査を行う必要はない。基本的には、買収の目的や対象会社の現状を踏まえて、必要性が高いものから優先的に実施することになる。

また、デューデリジェンスは実施のタイミングが重要であり、早すぎると関係会社や取引先に大きな影響を及ぼしてしまう。逆に遅すぎてもさまざまな弊害が生じてしまうため、対象企業とじっくりと話し合った上で、余裕をもって全体の計画やスケジュールを立てておきたい。

シナジー効果を意識して相手を探す

企業買収による影響は、シナジー効果が発揮されるかどうかで大きく変わってくる。シナジー効果が表れない買収の多くは失敗に終わるため、対象企業との相性は慎重に判断しなければならない。

シナジー効果は不確定な要素ではあるが、以下の4つに分けると具体的な効果をイメージしやすくなる。

○シナジー効果の主な種類

・売上シナジー:多角化や経営資源の共有によって、売上や収益が大きく増えること。

・コストシナジー:事業コストの分担によって、各社の負担を抑えること。

・財務シナジー:経営基盤の安定などにより、財務面に好循環が生まれること。

・R&Dシナジー:技術や人材の共有によって、研究開発の効率が高まること。

シナジー効果を発揮させるには、各シナジーが「なぜ発生するのか?」や「どんな要因が絡んでいるのか?」を意識して買収先を選ぶ必要がある。対象会社はもちろん、自社の状況や価値も大きく関わってくるので、広い範囲で情報収集・分析することを心がけたい。

友好的な買収を心がける

買い手側・売り手側の関係性も、シナジー効果に大きく影響する要素である。例えば、市場から強引に対象会社の株式を取得すると、協力的な関係を築くことが難しくなるため、経営資源の共有や統合作業に遅れが生じる。

したがって、企業買収ではできる限り「友好的な買収」を心がけることが重要だ。友好的な買収はイメージダウンにつながらないため、一般消費者や投資家から反発を受けるリスクも低い。

自社に見合った相手企業を探す

一般的に企業買収にかかるコストは、対象会社や事業の規模が大きいほど高くなる。また、大規模な企業・事業の買収には次のようなリスクも潜んでいる。

○大規模な企業買収のリスク

・事業が傾いたときの経済的損失が大きい

・従業員同士の関係構築や管理が難しい

・人事制度が複雑になりやすい

・デューデリジェンスに膨大な時間と費用がかかる

・シナジー効果や将来への影響を予測しづらい など

企業買収では、無理をして大規模な企業・事業を買収した結果、想定以上の損失を抱えてしまった事例もある。状況次第では再起できなくなる恐れがあるため、買い手側は自社に見合った相手企業を探すことが重要だ。

特に企業買収の経験がない場合は、「規模(売上高や従業員数など)が自社の30%未満」を目安に相手を探すことが望ましい。

経営統合(PMI)を慎重に進める

双方の経営者が合意していても、経営統合に失敗するとシナジー効果は発揮されなくなる。PMIを完了させて初めて企業買収は成功と言えるので、特に買い手側は統合プロセスの手順やポイントまで押さえておきたい。

経営統合による影響は予測が難しいため、プランの実施後には定期的な検証・修正が必要になる。事業や財務はもちろん、従業員の変化にも目を向けながら、その時々の状況に最適なプランへと作り直していこう。

企業買収後に起こる変化を把握しておく

企業買収後に起こる変化は、以下の4つに大別される。

○企業買収後の変化

・新たな企業文化の誕生

・役員や従業員(売り手側)の待遇面の変化

・福利厚生の変化

・人事制度の変化

上記のように買収後の変化を整理しておくと、ランディングプランや100日プランの方向性が分かりやすくなる。なお、福利厚生や人事制度については、買い手側の企業に合わせることが多い。

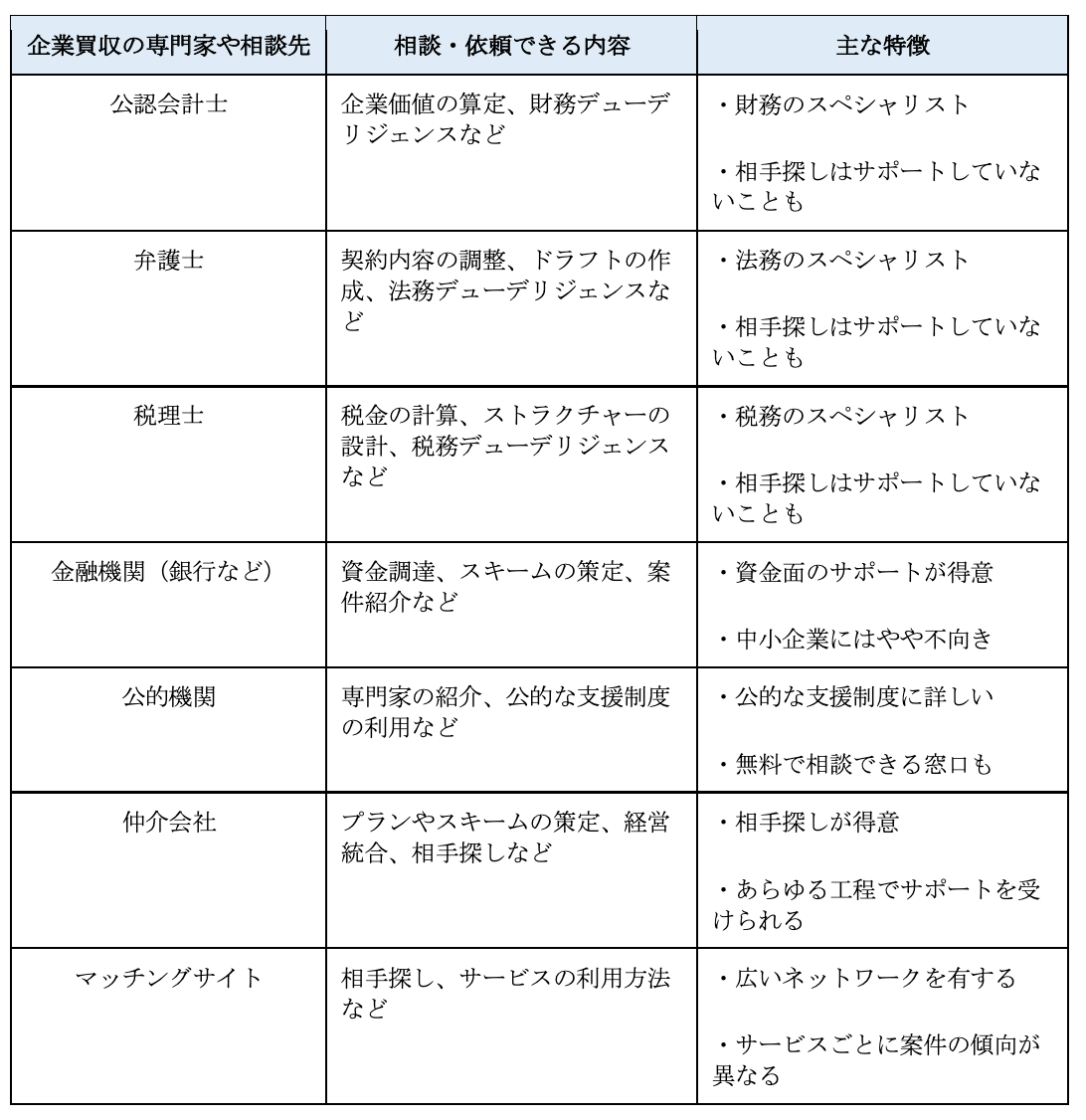

企業買収の専門家や相談先とは?

企業買収の専門家や相談先には、さまざまな選択肢がある。以下では依頼先による違いを簡単にまとめたので、活用するシーンをイメージしながら確認していこう。

トータル的なサポートを受けたいのであれば、M&Aを専門とする仲介会社の利用がおすすめだ。M&A仲介会社は、全体的なプランの策定から経営統合までサポートしてくれる業者が多いため、経験がない企業でも企業買収をスムーズに進められる。

また、無料の相談窓口が多い公的機関や、手っ取り早く相手企業を探せるマッチングサイトも積極的に活用したい。特にマッチングサイトは、多くのサービスが誕生している影響でサポートの幅が広がっているため、どのような買い手企業にも利用価値があるだろう。

公認会計士などの士業については、専門的な業務(デューデリジェンスなど)を依頼したい場合にのみ検討する形で構わない。このように専門家や相談先によって役割が異なるので、「どんなサポートが必要になるか?」を明確にした上で依頼先を決めていこう。

買収される側の企業はどうなる?会社内部や株価への影響

企業買収が実施されると、売り手側にはさまざまな影響が生じる。ここからは「買い手企業との関係性」「会社内部への影響」「株価への影響」の3つに分けて、想定される主な影響を解説していこう。

買い手企業と強固な関係を結べる

企業買収によって子会社化されると、買い手企業(親会社)との関係性は一気に深まる。基本的には買い手側の社風や人事制度に合わせることになるので、少しずつ売り手企業の在り方も変わっていくだろう。

ただし、子会社になったからと言って、あらゆる意思決定において親会社に従う必要はない。買い手企業の方針をすべて受け入れると、従業員の待遇が下がってしまう恐れもあるので、買収の条件は対等な立場で交渉することが重要だ。買い手の考え方次第では、売り手側の経営者・役員がそのまま続投するケースも見受けられる。

つまり、企業買収の当事者同士は厳格な上下関係ではなく、どちらかと言うと「ビジネスパートナー」に近い。パートナーとしての良い関係が双方のメリットにつながるため、売り手側も条件面で妥協しないことが重要になる。

従業員の労働環境や心情が変化する

会社内部への影響としては、従業員の労働環境や心情の変化が挙げられるだろう。ほかにもさまざまな変化が予想されるが、中でも売り手側の従業員は不安を抱えやすいため、十分なケアを意識する必要がある。

仮に待遇面が向上する場合であっても、異なる企業文化や社風を受け入れることは大きなストレスにつながる。また、買い手側の従業員と新たな関係を構築することになるので、コミュニケーション面で悩まされる従業員も出てくるだろう。

このような状況が続くと多くの人材が離職してしまうため、買収後には以下のようなケアが行われている。

○売り手側の従業員をケアする方法(一例)

・日常的な挨拶や声掛けの徹底

・雑談の機会を積極的に増やす

・懇親会や交流会の開催

・アンケート用紙を使ったヒアリング

・相談窓口の設置 など

上記のほか、買い手側の上層部が現場に足を運んだり、従業員からの提案を歓迎したりする方法も効果的だ。この辺りのケアも含めて契約前に話し合っておくと、経営統合をスムーズに進めやすくなる。

株価は上昇する可能性が高い

上場企業同士の企業買収では、売り手側の株価にも変化が生じる。

一般的な企業買収は、営業権(のれん)などを反映した価格で株式が取引されるため、その影響で市場価格もつり上がる傾向がある。また、大きなシナジー効果が見込まれる場合や、売り手側の成長性・将来性が高い場合も、投資家による期待から株価は上昇する可能性が高いだろう。

ただし、以下のように特殊なケースでは、買収後に株価が下落することもある。

○買収後に株価が下落するケースの例

・相場と比べて買収価格が高すぎる場合

・採算がとれている事業を売却する場合

・減損損失の補てんなど、ネガティブな理由で会社を売却する場合 など

ちなみに買い手側の株価については、投資家が受けるイメージによって変わってくる。例えば、ポジティブな理由による買収であっても、投資家が「リスクが高い」「シナジー効果は期待できない」のように判断すると、買い手側の株価は下落することが多い。

中小企業が考えたい買収防衛策とは?

国内の企業買収は、そのほとんどが友好的買収と言われている。しかし、敵対的買収が実施される可能性もゼロではないため、会社を守るための防衛策は常に考えておくことが重要だ。

ここからは、上場や成長を目指す中小企業などが考えたい6つの買収防衛策を紹介する。

ポイズンピル

ポイズンピルは、敵対的買収がある程度進んだタイミングで新株予約権を発行する方法だ。ほかの株主に向けて自社株式を売却すれば、買い手側の持ち株比率を引き下げられる。

事前予防策としては高い効果を誇るが、新株予約権の発行は既存株主にも影響を及ぼす。特に株式の希薄化が激しいと、既存株主から反発されるリスクもあるので、実施前には事前説明などの入念な準備が必要になるだろう。

ゴールデンパラシュート

ゴールデンパラシュートは、経営者や役員などの退職金を巨額にする防衛策である。経営陣の退職金を増やすと買収コストが跳ね上がるため、ゴールデンパラシュートも効果的な事前防衛策として知られている。

ただし、経営陣に大きなメリットが生じる影響で、周りから「自己保身」と認識されやすい点は注意したいポイントだ。買い手側の意欲を削ぐ効果はあるが、ネガティブな印象によって株価の下落を引き起こすこともあるため、基本的に既存株主への影響は避けられない。

チェンジオブコントロール条項

チェンジオブコントロール条項は、株主構成や経営権に大きな変化が生じた場合に、以下のような制約を設ける買収防衛策である。

○チェンジオブコントロール条項の例

・重要な取引先との契約を解消する

・重要なパートナーとの協力関係や提携を解除する

・融資契約の一括返済を必要とする

つまり、チェンジオブコントロール条項が設けられた企業を買収すると、買い手側には売上減少やコスト増加などのデメリットが生じる。既存株主への影響も抑えられるため、事前防衛策としては積極的に検討したい方法だ。

契約内容を守らせる手段にもなり得るため、チェンジオブコントロール条項は友好的買収においても活用されている。

クラウンジュエル

ここからは、企業買収の事後防衛策を3つ見ていこう。最初に紹介するクラウンジュエルは、設備や不動産などの財産を第三者へ売却する方法である。

事業運営に必要な財産を手放せば、売り手企業としての価値が下がるため、買い手側の意欲を削ぐことができる。財産の売却先としては、以前から良好な関係を築いているパートナー企業や、ホワイトナイト(友好的な買収者)を選ぶことが多い。

しかし、重要な財産を売却すると、買収は防げても事業の継続が困難になる。また、企業価値や株価が下落するリスクもあるので、既存株主への影響を強く意識しておきたい方法だ。

ホワイトナイト

ホワイトナイトは、敵対的買収を仕掛けられた企業が、友好的な企業に会社を買収または合併してもらう方法である。魅力的な企業であれば、短期間で友好的な買収者が見つかるケースもあるので、成長性・将来性のある企業にとっては貴重な防衛策になるだろう。

ただし、友好的な買収者からすると、ホワイトナイトの実施は予定外の出費となる。つまり、通常の条件では買収者が見つからない恐れがあるため、新株予約権を発行するなどの有利な条件を提示することが必要だ。

言うなれば苦肉の策にあたるが、国内においても有名企業の実施例が存在する。

資産ロックアップ

既存株主への影響を抑える防衛策としては、資産ロックアップが挙げられる。これは、買収された資産の売却に制限をかけることで、主にフィナンシャル・バイヤーの買収意欲を削ぐ方法である。

持ち株比率や株価には影響しない方法なので、資産ロックアップは既存株主からの反発を受けにくい。手続きについても、対象となる資産や制限内容を定款に加えるだけなので、ほかの方法と比べて大きな手間はかからないだろう。

ただし、買い手にとって魅力的な資産がないと効果が薄いため、活用できる企業は限られている。

企業買収・M&Aの成功事例

企業買収の計画を立てる前には、実際の事例からポイントを学んでおくことも重要だ。ここからは企業買収・M&Aの事例をまとめたので、自社の状況や目的と比較しながら読み進めていこう。

【成功事例1】既存事業の強化や新規事業開拓につながる買収

大手ECサイトを運営する『楽天』は、これまで以下のような企業買収を実施している。

- 宿泊予約サイト『マイトリップ・ネット』の買収(2003年)

- カードローン会社『あおぞらカード』の買収(2004年)

- 電子図書館のプラットフォーム『OverDrive』の買収(2015年)

- 教育サービスを運用する『ReDucate』の買収(2016年)

同社が買収先として選んでいるのは、その多くが自社事業の強化や新規事業開拓につながる企業だ。例えば、マイトリップ・ネットは楽天トラベルの強化に、あおぞらカードは楽天カードの提供にそれぞれつながっている。

企業買収によって成長を目指すのであれば、楽天のように「将来のビジョン」を明確にすることがポイントになる。買収した会社・事業をどのように活かすか、既存事業とどう組み合わせるかが成功を左右するので、買収後のシミュレーションは何度も行っておく必要があるだろう。

【成功事例2】莫大なシナジーや節税メリットを期待した大型買収

大手コンビニチェーンである『セブン&アイ・ホールディングス』は、2020年8月にアメリカのコンビニ運営会社である『スピードウェイ』の買収を発表した。これはアメリカでの市場拡大を目指したものであり、買収金額は当時のレートで約2.2兆円と言われている。

高額な案件ではあるものの、この買収においては以下のような効果が期待されている。

- グループ事業の営業利益が2倍になる(2019年比)

- 約5億ドル規模の財務シナジーが発生する

- 数30億ドル規模の節税メリットが発生する

現時点ではあくまで予想だが、実際にこれらのメリットが発生すれば、セブン&アイ・ホールディングスは買収資金を十分に回収できるだろう。この事例のように、買い手側の企業は生じる効果を細かく予測した上で、買収金額としっかり比較することが重要になる。

企業買収・M&Aの失敗事例

次は、企業買収・M&Aの失敗事例を2つ紹介しよう。

【失敗事例1】買収後の制限強化により損失が発生

国内大手商社である『丸紅』は、2012年にアメリカの穀物大手である『ガビロン』を約2,880億円(当時のレート)で買収した。この買収により、丸紅の穀物貿易量は世界シェアの1割強になると予想されていた。

同社は急成長するアジア市場への輸出を狙っていたが、自国での寡占化を警戒していた中国政府が制限を強化。この動きにより丸紅はシナジー効果を得られなくなり、最終的には約500億円の損失を出してしまった。

このように、買収の実施後に状況が一変する可能性は十分に考えられる。特に市場環境を変化させるほどの大型買収を行う場合は、多方面から動きを警戒される恐れがあるので注意しておきたい。

【失敗事例2】デューデリジェンス不足によるトラブル

建築材料や住宅設備大手の『LIXIL』は、海外の同業大手に対抗する目的で、2011年から大型買収を次々と実施してきた。しかし、買収後の海外子会社で業績悪化などが続き、複数の買収案件で数百億円規模の損失を出してしまった。

中でも大きなトラブルが生じたのは、2014年に実施した『グローエ(ドイツ)』の買収だ。

同社の買収後に中国子会社による不正会計が発覚し、LIXILはこの買収において約600億円の損失を被った。

LIXILの買収が失敗に終わった要因は、主にデューデリジェンス(価値やリスクの調査)の不足と言われている。企業買収において、デューデリジェンスは必須のプロセスだが、買収を焦ると必要な調査・分析がどうしても不足してしまう。

特に潜んでいるリスクが分かりづらい海外M&Aでは、同様の失敗を招かないようにデューデリジェンスの徹底が必要になるだろう。

企業買収の現状とは?日本や海外の動向

企業買収の形や動向は、時代とともに変化を遂げてきている。企業のさまざまな課題を解決に導くことから、最近では国内でも多くの買収事例が見られるようになった。

ここからは日本と海外に分けて企業買収の現状をまとめたので、最近のトレンドや傾向などを押さえていこう。

国内では公的支援や民間サービスが充実してきている

企業買収の中で広く報道される事例は、基本的に「敵対的買収」と呼ばれるものが多い。そのため、かつての日本では「買収」という言葉に悪いイメージがつきまとっており、2000年代までは社会的に受け入れられている状態ではなかった。

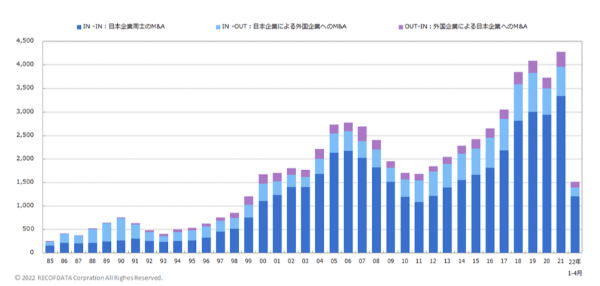

そんな日本で企業買収が注目されるようになったきっかけは、2005年以降のIT企業によるM&Aだ。この時期には多くのIT企業が買収を繰り返し、中には日本を代表するグループ企業も誕生した。

さらに2010年代からは、後継者不足や人材不足の解決策としてM&Aが注目されるようになる。2019年にはM&A件数が初めて4,000件を超え、コロナ禍以降もその勢いは続いている。

企業買収やM&Aは中小企業を救う手段になり得るため、近年では政府も積極的に推奨している。例えば、経済産業省の公式サイトでは「中小M&Aガイドライン」が公開されており、実施に必要な基礎知識を簡単に学べるようになった。

また、中小企業のM&Aを支援する公的機関が設置された点も、経営者が知っておきたいポイントだ。中でも事業承継の相談に乗ってくれる「事業承継・引継ぎ支援センター」は、日本全国の48ヵ所に拠点を構えて中小経営者をサポートしている。

マッチングサイトをはじめとする民間サービスも充実しているため、活用できる支援や制度、サービスは今一度確認しておきたい。

欧米ではテクノロジーやイノベーション関連の買収が主流に

欧米をはじめとする海外では、日本よりも早い時代に企業買収ブームが到来している。

例えば、19世紀にM&Aが実施され始めたアメリカでは、1980年代からM&Aが活発化した。当時は売却益を狙ったマネーゲームとしての意味合いが強かったが、1990年代に入ると成長戦略としてのM&Aが広まっていく。

その後は一時的にブームが落ち着いたものの、近年では100兆円規模のM&A市場が形成されている。日本のM&A市場は14兆円ほど(2020年)であるため、アメリカでは7倍以上の資金が動いている計算だ。

最近の欧米では、革新的なテクノロジーやイノベーション技術を獲得するための企業買収が主流になりつつある。そのため、成長段階にあるスタートアップだけではなく、すでに多くのユーザーを獲得している企業やサービスが買収されるケースも増えてきた。

グローバル化が進めば、海外のトレンドが国内企業に影響する可能性もあるので、企業買収については海外の情報もこまめに追っておきたい。

日本は海外から「買われる側」の立場になる?

近年の動向としては、新型コロナウイルスや円安による影響も軽視できない。

例えば、新型コロナが蔓延した2020年には入国制限などの影響で、クロスボーダーM&A(※)の案件数が減少した。2022年からは徐々に復活している傾向があり、特にASEAN地域でのクロスボーダー案件が増加する見通しである。

また、32年ぶりの水準となった歴史的な円安(2022年)も、企業買収のトレンドに影響する可能性がある。円安が進むと、外国企業にとっては日本企業がお買い得になるため、日本は海外から買われる立場になるかもしれない。

新型コロナウイルスや円安のダメージが大きい場合は、外資系の傘下として再起を図る企業も増えると考えられる。企業買収の動向は経済状況や景気に左右されるため、その点も意識して世界のトレンドをつかみたい。

買収に関するQ&A

企業買収は専門家に頼ることもできるが、その場合でも当事者には最低限の知識が求められる。ここからは企業買収の基礎知識を改めてまとめたので、おさらいの意味も含めてひとつずつチェックしていこう。

Q1.そもそも買収って何?

企業買収とは、ある企業から会社自体や一部事業を買い取ることである。M&Aの一種であり、会社自体(経営権)の買収は「企業買収」、一部事業の買収は「事業買収」と呼ばれている。

かつての日本ではネガティブな印象がもたれていたが、時間や資源の大きな節約になることから、最近では国内でも企業買収の事例が増えてきた。また、後継者不足の解決や会社存続につながるため、企業買収は売り手側にもメリットがある。

Q2.買収されたら従業員はどうなる?

企業買収が実施されても、売り手側の企業が廃業することはない。基本的には事業が継続されるため、売り手側に属する従業員の雇用も続くことになる。

ただし、企業買収では文化や社風の統合によって、従業員がストレスを抱えるケースが多い。優秀な人材が退職するリスクもあるので、特に売り手側の従業員に対しては入念なケアが必要になる。

Q3.会社を買収するとどうなる?

企業買収を実施すると、買い手側は対象会社を子会社化、またはグループ傘下に組み入れることになる。その後は売り手側の経営資源を活用できるが、企業買収では対象会社が消滅することはない。

つまり、ひとつのグループ会社として機能するため、買収後には売り手側との経営統合(PMI)が必要になる。実際のPMIでは予想外のトラブルに見舞われることがあるので、専門家に頼りながら進めるケースも多い。

Q4.企業買収・M&Aはなぜ行われる?

企業買収やM&Aの実施目的は、ケースによってさまざまである。

買い手側の目的としては、コア事業の強化や事業規模の拡大、リスクヘッジ、グループ再編などが挙げられる。また、売り手側の繰越欠損金と自社の黒字を相殺できるため、節税目的で企業買収を行うケースも存在する。

一方で、売り手側の目的としては事業承継や早期イグジット、従業員の雇用継続などがある。後継者不在の貴重な解決策にもなるため、最近では政府もM&A関連の支援やサポートを充実させている。

Q5.買収されたら株はどうなる?

買収された企業の株式は、株主名簿の名義書換を経て買い手側が保有する。基本的に買い手側は筆頭株主となり、親会社と子会社の関係が成立することになる。

つまり、企業買収されると株主構成が大きく変化するが、さらにその買い手企業が買収されるケースでは、子会社の株式に影響が生じることはない。

Q6.買収されたら株価はどうなる?

企業買収による株価への影響は、当事者の立場によって異なる。

買い手側については、買収の発表によって規模拡大や業績アップが期待されるため、株価は上昇するケースが多い。ただし、大型買収は投資家から不安視されやすいので、発表直後に株価が下がるケースも見られるようになった。

売り手側の株価についても、基本的には上昇する可能性が高い。これは、企業価値の算定時に営業権(のれん)などを加えて、プレミアム価格で株式を売却するケースが多いためである。

Q7.完全子会社になるとどうなる?

完全子会社とは、親会社にすべての株式を保有されている子会社である。つまり、経営権を完全に握られることになるが、親会社の経営資源やブランド力を活用できるため、完全子会社化をきっかけに業績がアップする企業も多い。

ただし、通常の企業買収と同じく経営統合をする必要があるので、実施後に新たな問題が生じるケースもある。特に注意しておきたいトラブルとしては、事務作業の負担増や従業員の離職などが挙げられる。

Q8.友好的買収のメリットやデメリットは?

友好的買収の買い手側のメリットは、他社の経営資源を獲得できる点や、シナジー効果を得られる点である。一方で、売り手側にとっては会社や従業員の生活を守る手段であり、オーナー経営の場合は売却益も得られる。

ただし、両社の事業環境によっては想定外のコストがかかったり、統合作業が遅れたりするリスクもある。特に売り手側は従業員の反感を買う恐れもあるため、各プロセスを慎重に進めなければならない。

Q9.ホワイトナイトとは?実例はある?

ホワイトナイトとは、敵対的な買収者が現れた場合に、友好的な買収者を見つけて対抗する手段である。友好的な買収者にとっては予定外の買収となるため、基本的には条件面を優遇するケース(新株の取得権など)が多い。

日本国内では、『ドン・キホーテ』から敵対的買収を仕掛けられた『オリジン東秀』が、大手流通グループ『イオン』にホワイトナイトを要請した事例がある。

Q10.敵対的買収の防衛策を知りたい

敵対的買収の防衛策としては、以下の6つが有名である。

- ホワイトナイト

- クラウンジュエル

- MBO(マネジメント・バイアウト)

- パックマンディフェンス

- 第三者割当増資

- 増配

基本的には関連会社に協力を要請し、株式や事業などを買い付けてもらう方法が多い。上記のほか、買収価格を引き上げる「ゴールデンパラシュート」や、従業員に割増退職金を支払う「ティンパラシュート」など、予防としての防衛策もいくつか存在する。