財産の相続で課せられる相続税とは、どのような税金でしょうか。相続税・贈与税は、事業の引継ぎを妨げている要因の一つです。事業承継で会社の株式を取得すると相続税・贈与税が発生するため、経営者は後継者の税負担を考慮しなければいけません。

本記事では相続税の概要、税金の計算方法のほか、節税効果が見込める税額の控除、特例制度などを紹介します。

相続税とは?対象となる財産を知る。

相続税は「亡くなった人から財産を相続する」「遺言にしたがって財産を得る」といった場合に課せられる税金です。財産を相続したからといって、相続した財産のすべてに税金が課せられるわけではありません。

相続税がかかる財産

国税庁が定める相続税の対象は基本的に「亡くなった人が持っていた財産」です。国内の財産はもちろん、国外にある財産も対象に加えられます。主な課税対象の財産は、金融資産(現金・預貯金・株式など)をはじめ、不動産(土地・建物)や公社債、美術品、自動車などです。また、相続人等に支払われる生命保険や退職金等も、相続税の課税対象とされます(一定の金額までは非課税)。

死亡保険金の非課税限度額= 500万円×法定相続人の数

死亡退職金の非課税限度額= 500万円×法定相続人の数

※上記は2021年10月時点情報

そのほか、暦年課税(*)で相続が開始される3年前以内の贈与や、相続時精算課税による贈与も相続税の対象です。このように、相続税の対象には亡くなった方の財産のほか、亡くなった方が相続前に贈与した一定の財産も対象に挙げられるので注意しましょう。

*暦年課税:通常の贈与税の課税方式のことで、その年の1月~12月までに受けた贈与に対して課税する制度

相続税が非課税となる財産

国税庁が定める相続税のかからない財産として以下が例に挙げられます。

日常礼拝に使う道具(墓地・墓石・仏壇・仏具・神を祭る道具など/投資対象となる骨董品などは除く)

相続・遺贈によって宗教、慈善、学術、その他公益目的の事業を営む一定の個人などが取得した財産(公益目的の事業に使用されることが確実なもの)

地方公共団体が定める心身障害者共済制度によって給付金を受け取る権利

個人経営の幼稚園事業で使用していた財産(一定の要件を満たしている財産が対象で、相続人の誰かが幼稚園事業を引き継ぐことが条件)

また相続・遺贈で得た財産のうち、下記も非課税の財産に挙げられます。

- 相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

そのほか、前述のとおり死亡によって相続したとみなされる生命保険・退職金も、一定の金額は非課税対象です。

相続税の計算方法と相続税額の目安

納める相続税は、課税遺産総額をもとに計算されます。以下にご紹介する項目を参考に、相続税の計算方法を把握しましょう。

相続税の計算方法

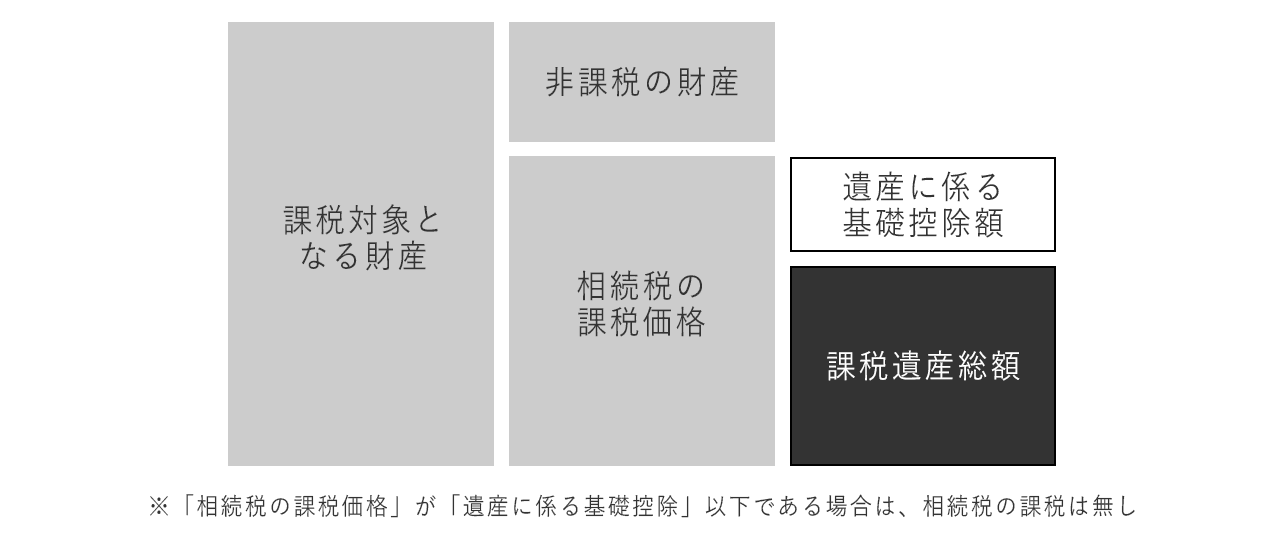

相続税の計算方法は、遺産の分割に左右されない方法が用いられます。大きくは、まず課税対象となる財産を確定して相続税額の総額を計算し、次に各人が実際に負担する相続税額を計算するという流れになります。

相続税額の総額を計算する

まず課税遺産総額を算出します。まず相続対象の財産から非課税の財産や基礎控除額を引きましょう。

遺産に係る基礎控除額 平成27年1月1日以降の相続・遺贈の場合

3,000万円+600万円×法定相続人数

課税遺産総額

課税対象となる財産-非課税対象の財産*-遺産に係る基礎控除額

*亡くなった方の債務や葬式費用も含む

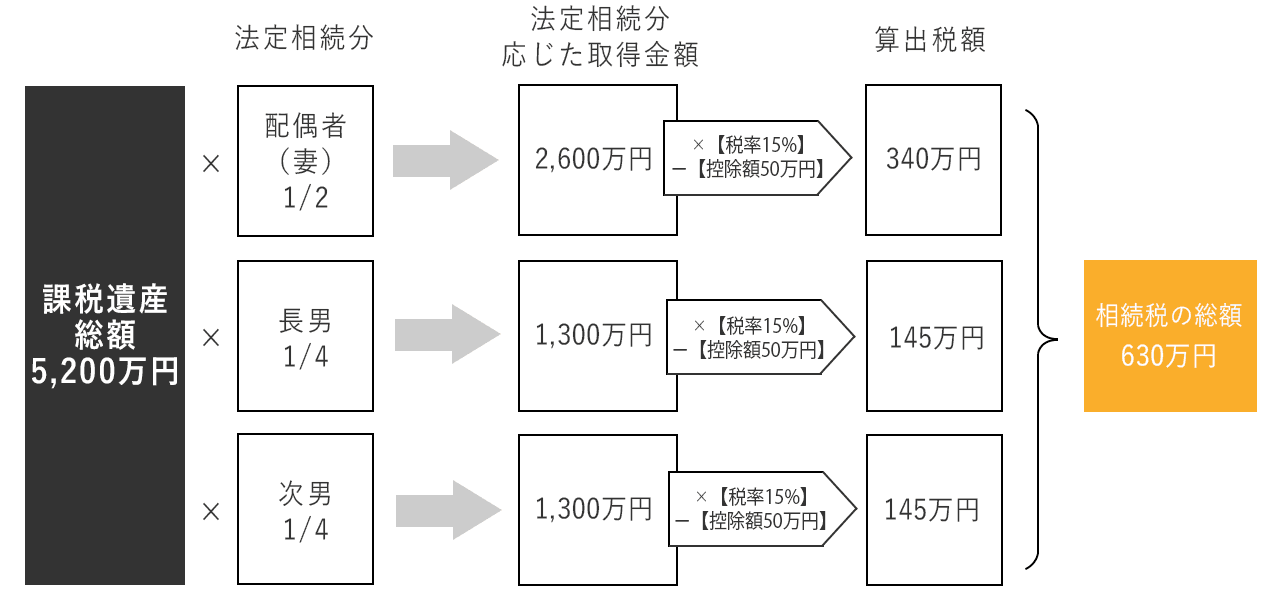

次に得られた課税遺産総額を法定相続分に応じて按分し、法定相続分に対する税率をかけます。

得られた各人の相続税額(法定相続分に対する相続税)を合計すれば、相続税額の総額の計算は完了です。

各人の相続税額

課税遺産総額×法定相続分×相続税率

実際の相続税額を計算する

各人が実際に負担する相続税額は、相続税の総額を実際の相続割合で按分して算出します。そして税額控除が該当する場合に差し引きます。

各人の実際の相続税額

相続税の総額×実際の按分割合-税額控除

また、例えば兄弟や孫など、親・子・配偶者以外の方が相続・遺贈で財産を得た場合に2割加算が適用されます。ただし、死亡した被相続人に子どもがおらず、孫を相続人とした場合では、2割加算は適用されません。

税額控除の対象は、要件を満たした配偶者や未成年、障害者に適用されます。相続税の配偶者の税額軽減などでは、実際の相続財産が配偶者の法定相続分か、1.6億円のどちらか大きいほうの金額までなら、相続税が控除されます。そのほか控除の対象には以下が挙げられます。

未成年控除

(20歳*―相続した時の年齢 )×10万円

*2022年4月1日より未成年の年齢は18歳未満に引き下げ

障がい者控除

(85歳―相続した時の年齢) ×10万円*

*特別障がい者の場合20万円

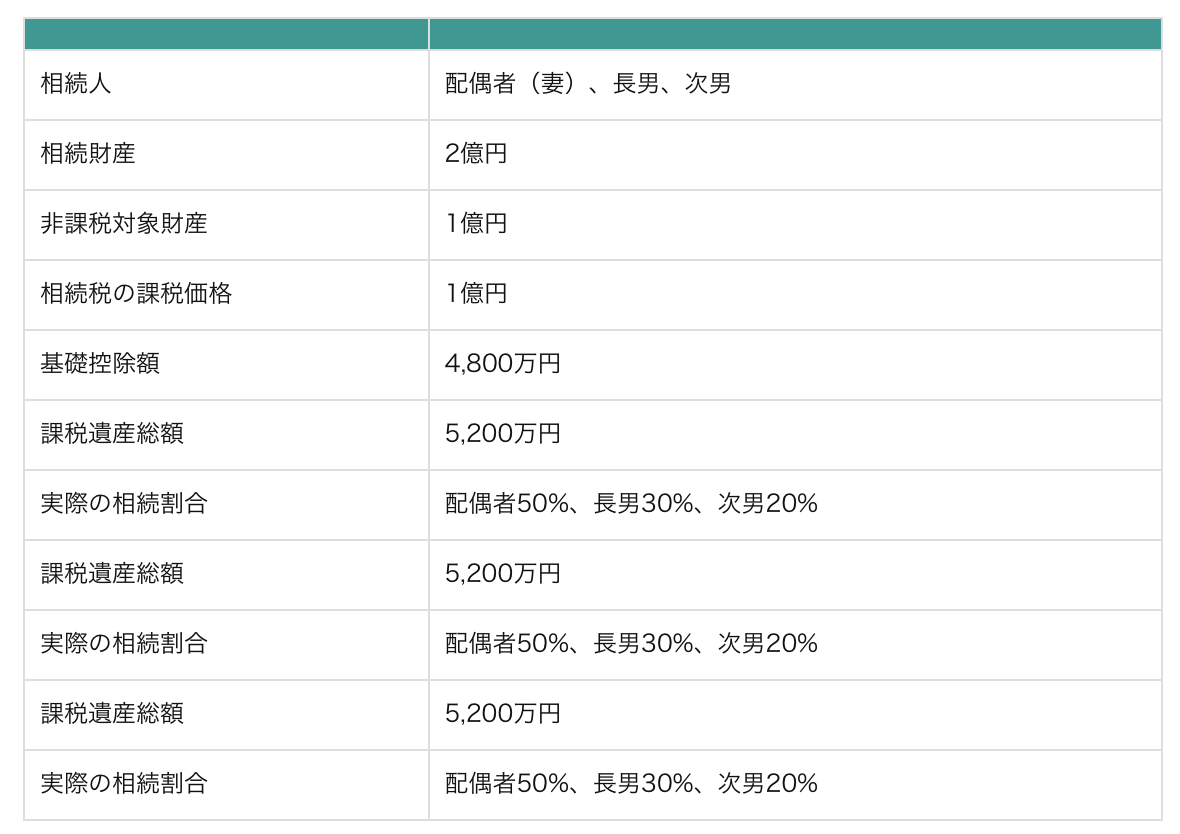

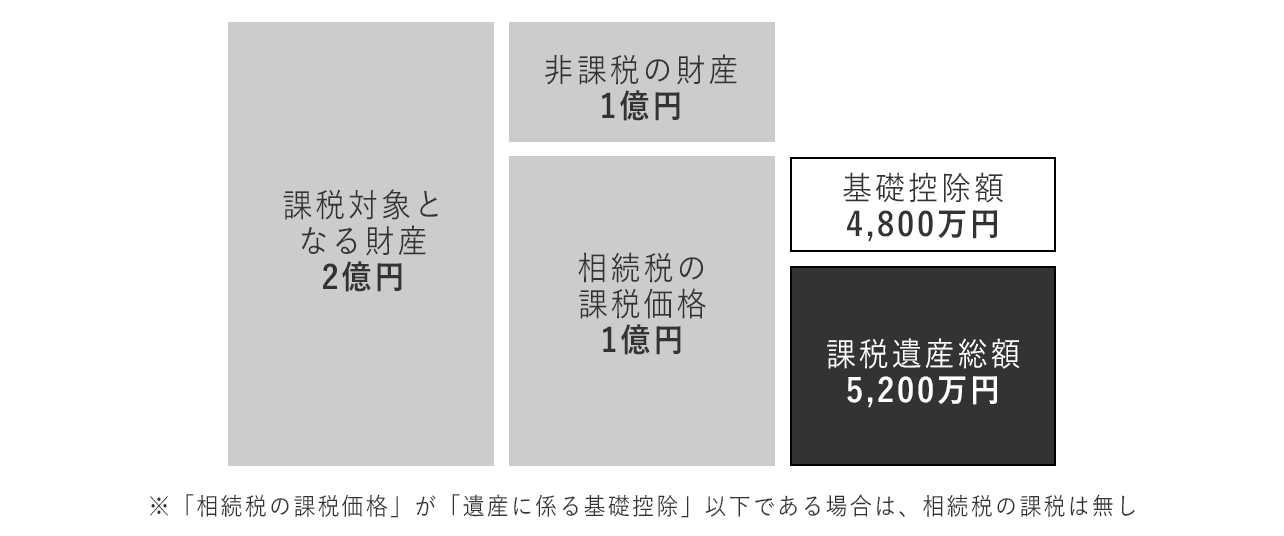

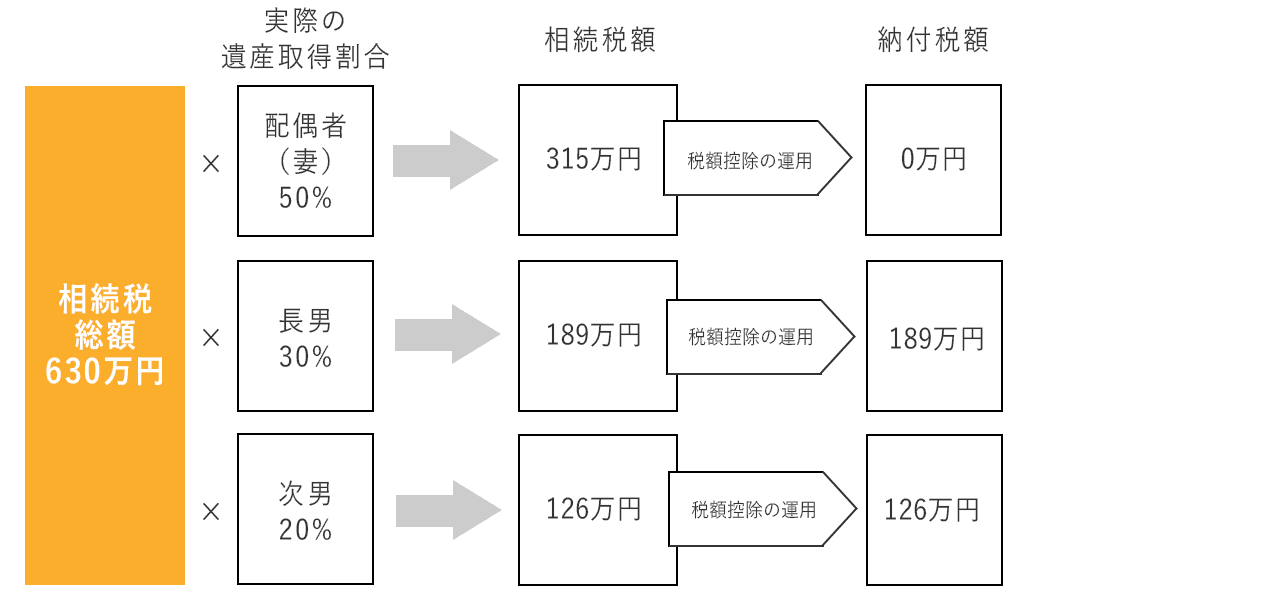

相続税の計算例

相続税の計算方法を把握できるよう、計算例を紹介します。前提条件は、以下のとおりです。

基礎控除額は

3,000万+600万×3(人)=4,800万円、

課税遺産総額は

【相続財産:2億円】-【非課税対象財産:1億円-【基礎控除額:4,800万円】=5,200万円 と計算されます。

法定相続分に応じた各人の相続額は妻340万円、長男・次男145万円です。

得られた値を合計すると相続額の総額は、630万円と計算されます。

実際の相続税額は、妻が315万円、長男が189万円、次男が126万円です。ただし、妻は相続税の配偶者の税額軽減が適用されるため、相続税は0円と計算されます。

相続税についての注意点

相続税には、いくつか注意を払うポイントがあります。以下に挙げる点を押さえて、財産の相続と相続税の支払いに備えましょう。

申告期限がある

相続税の申告期限は「相続の開始を知った日の翌日から10ヵ月まで」と定められています。申告先は「被相続人の住所を管轄する税務署」です。期限を過ぎて申告すると、加算・延滞税が発生する可能性があるので注意しましょう。

「二次相続」を見据えた検討が必要

二次相続は「被相続人の夫(妻)が亡くなり、その後に妻(夫)も亡くなって、残された子どもが遺産を相続すること」です。このような二次相続では、相続税基礎控除が減少し、相続税の配偶者の税額軽減を適用できません。そのため、一次相続(被相続人が亡くなり配偶者と子どもが遺産を相続する)の場合より、相続税が増える可能性があります。

法定相続人が少ない二次相続では、控除額が減少してしまうでしょう。また、このケースの場合妻(夫)が亡くなっているため、当然相続税の配偶者の税額軽減も適用されません。したがってあらかじめ二次相続を見据えて一次相続を検討されることをお勧めします。

二次相続では小規模宅地等の特例が適用できないケースがある

また、二次相続では以下のケースに注意しましょう。特例が適用できれば「被相続人などが事業用や居住用としてとしていた宅地」は一定の面積についてその宅地の評価額が減額されます。しかし、対象の住居に住んでいた子どもは、定められた減税の要件を満たさなければいけません。要件は以下のとおりです。

- 相続開始の直前から申告の期限まで対象の建物に住んでいること

- 対象の建物を相続の開始から申告の期限まで保有していること

つまり、子どもが独立して家を離れていると減税の要件を満たせません。二次相続で小規模宅地等の特例が適用できない場合があります。

制度の利用有無で税額が大きく変わる

相続税には課税額を抑えられる相続税基礎控除をはじめ、相続税の配偶者の税額軽減や未成年者控除、障害者控除などがあると紹介しました。そのほかにも、贈与税額控除や相次相続控除といった制度も設けられています。高い税額のまま相続税を納めないよう、利用できる制度を把握しておきましょう。

事業承継で納税の猶予・免除を受けることができる「特例事業承継税制」

法人・個人向けに事業承継で株式・資産などを贈与・相続で取得した場合に、相続税・贈与税を猶予・免除する制度が事業承継税制です。「特例事業承継税制」は法人向けの事業承継税制で、平成30年度の税制改正によって中小企業の事業承継を促す目的で新たに設けられました。この章では、事業承継に活用できる「特例事業承継税制」について紹介します。

特例制度の目的は中小企業の事業承継推進

特例制度を設けた目的は、中小企業の事業承継の推進です。優良企業が事業承継の際の税金の負担から承継されないという事態を回避すべく制度が設けられました。制度を利用すれば、10年以内(2018年1月1日~2027年12月31日)の相続・遺贈や贈与で得た株式等について、相続・贈与税が100%猶予されます。

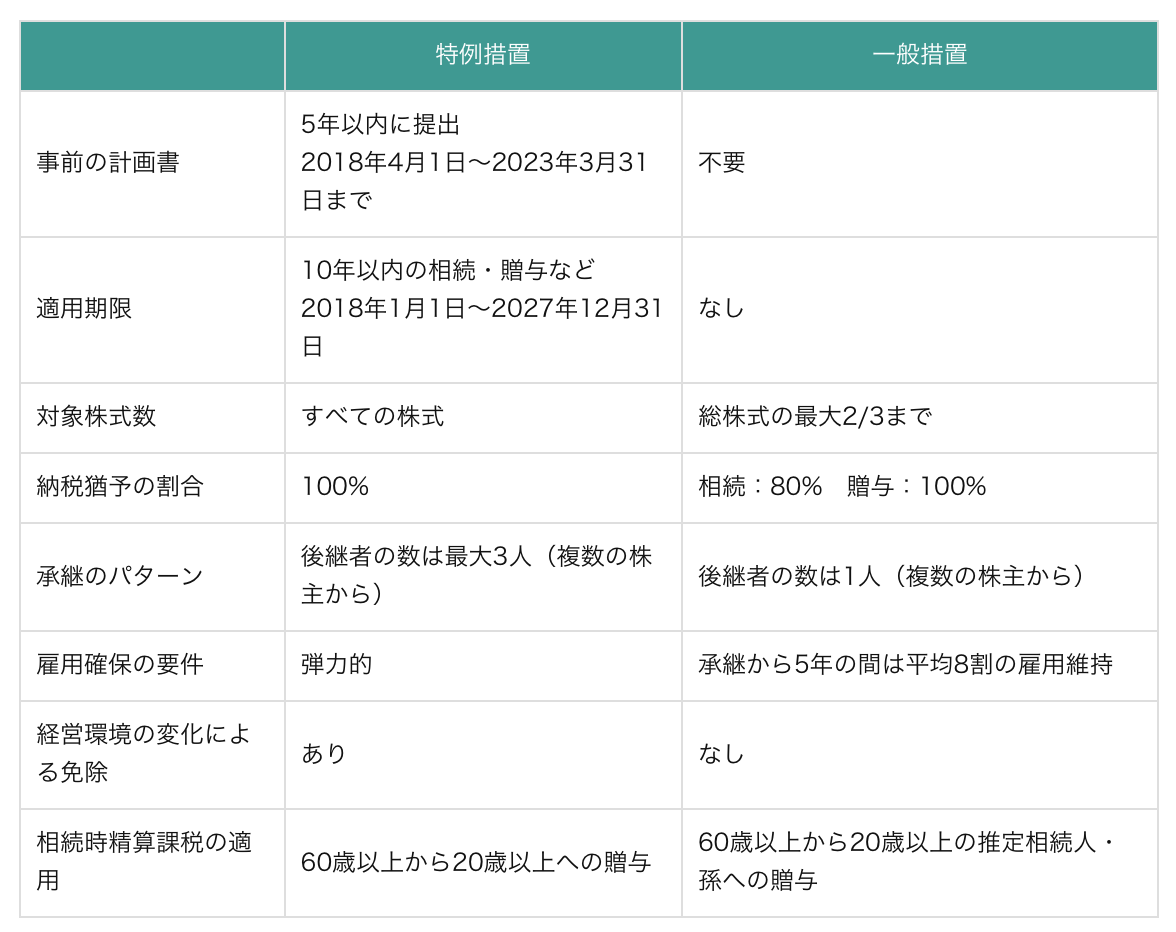

特例事業承継税制の内容

特例制度とは具体的にどのような内容なのでしょうか。税制改正前に設けられた一般制度と比較して、制度の内容を把握しましょう。

特例事業承継税制の適用要件

特例制度の利用には、定められた要件を満たす必要があります。そのため、すべての中小企業が特例制度を利用できるわけではありません。以下では、特例制度の利用を確かめられるよう、適用要件の内容を紹介します。要件の内容は先代経営者から後継者への相続・遺贈による、第一種特例認定を選択しました。

特例制度・関係者別の要件

特例制度の利用では、要件を満たすことで相続税の納税猶予制度が適用されます。事業承継に関わる3者(会社・後継者・先代経営者)に定められた要件は以下のとおりです。

対象会社要件

会社に定められた要件は、以下のとおりです。

- 事業者の形態は中小企業者であること

- 上場会社等・風俗営業会社に該当しないこと

- 資産保有会社・資産運用型会社ではないこと

- 総収入額が0円を超えていること

- 常時使用従業員が1人以上であること(会社の特別子会社が外国会社で、会社または会社の支配関係にある法人が、特別子会社の株式などを持っている場合は5人以上)

- 特定特別子会社が大会社・上場会社・風俗営業会社にあてはまらないこと

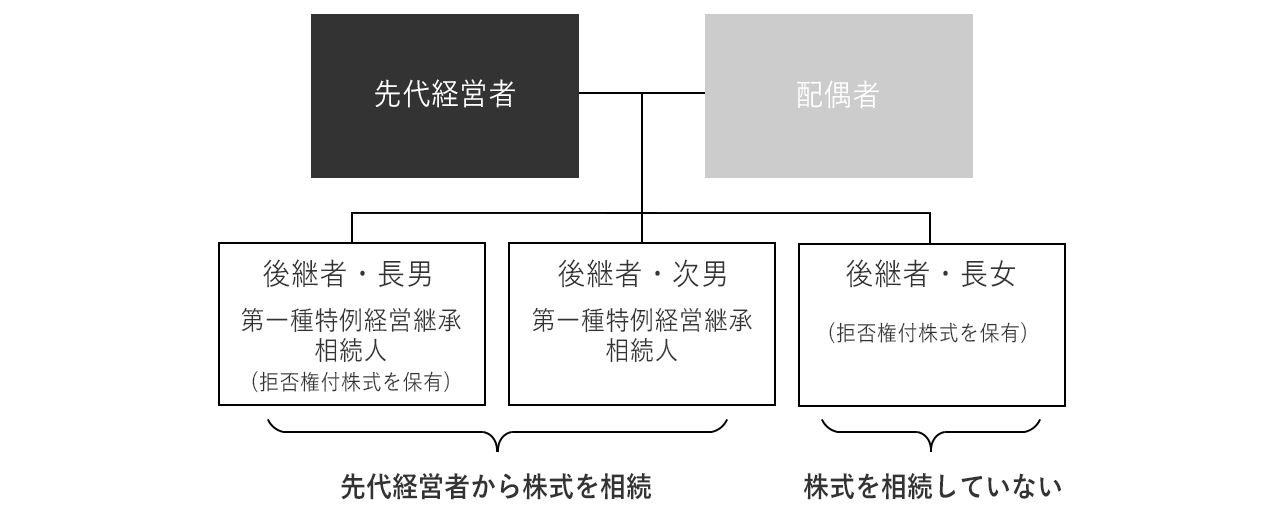

- 「後継者以外の者が拒否権の付いた株式を持っていないこと」という要件は、文章では理解しにくいので、以下の図を参考にしてみましょう。

- 特例承継計画で、特例後継者に長男・次男・長女の名前が掲載されている

- 拒否権付株式は、長男と長女が持っている

- 株式を相続したのは、長男と次男

上記の例から、長女は株式を相続していないため、第一種特例経営承継相続人と認められません。また、第一種特例経営承継相続人ではない長女が拒否権付株式を持っているので、長男と次男も第一種特例経営承継相続人とは認められないといえます。

(相続人)後継者要件

後継者に定められている要件は、以下のとおりです。

- 特例制度の申請計画書に記載された後継者であること

- 後継者と後継者の親族などが、総議決権数の過半数を持っていること(後継者が1人のケースでは同族のなかで後継者が最多の議決権を持っている、後継者が複数のケースでは各後継者が議決権を10%以上持ち、各後継者が持つ議決権数を下回らないこと)

- 相続がはじまる直前の時点で役員の職にあって、相続の開始から5ヵ月を経過する日までに代表者に就任すること(先代が60歳未満で亡くなったケースは除外する)

- 相続・遺贈で得た株式等を引き続き持っていること

- 承継会社の株式などが、事業承継税制の一般措置で適用されていないこと

先代経営者の要件

要件は会社と後継者のほか、先代経営者にも定められています。以下の要件にあてはまるかどうかを確認しましょう。

- 会社の代表を務めていたこと

- 特例制度の申請計画書に先代経営者と書かれていること

- 特例措置の適用に関する贈与がないこと

- 代表を務めていた期間や相続開始の直前で、先代経営者を含む親族が総議決権の過半数を持ち、先代経営者を含む親族のなかに最多の議決権を持つ者がいること(特例利用の後継者は除外)

都道府県知事の認定が必要

特例制度の適用を受けるには、都道府県知事から認定を受ける必要があります。認定経営革新等支援機関(金融機関・商工会・税理士など)の所見を記入した特例承継計画書を都道府県に出し、確認を得ましょう。その後、相続開始日の翌日から5ヵ月が経過する日を基準に、相続開始日の翌日から8ヵ月までの間で、認定申請を済ませます。

都道府県および税務署に報告が必要

適用を受けて事業を承継した後にも、提供要件を満たしているか確認し、1年に1回は、都道府県庁に「年次報告書」、税務署には「継続届出書」を提出する義務があります。5年を経過してからは3年に1回、「継続届出書」を税務署に提出すると定められているので、必要書類の提出を失念しないようにしましょう。このように特例制度の利用では、いくつかの手続きを踏む必要があります。うっかり忘れてしまわないよう、特例制度利用の流れを以下で確認しましょう。

特例制度・手続きの流れ

特例制度の手続きの流れは、以下のとおりです。

- 作成した特例承継計画を都道府県庁に提出し、確認を得る

- 相続の開始に合わせて申請書を提出し認定を受ける(特例承継計画書を添付する)

- 税務署に認定書の写しや相続税の申告書などの書類を提出する(相続開始を知った日から10ヵ月までの間)

- 税務署に納税猶予分の相続税や、利子税に見合った担保を預ける

終わりに

相続による事業承継では、相続税の支払いが伴います。事業を引き継ぐ後継者の税負担を軽減するには、控除や特例制度の利用を検討してみましょう。税負担の問題が解消すれば、滞っていた事業承継を円滑に進められるはずです。

しかし必ずしも誰もが事業承継の知識を持ち合わせているわけではありません。そのため、事業承継の知識と経験がある専門家や、専門会社の支援を受ける必要があるでしょう。

例えば「事業承継ナビゲーター」では、事業承継の計画立案や財産のコンサルティングなどを提供しています。経営者は事業承継のサポートはもちろん、承継後の生活を見据えた資産対応が受けられるでしょう。

事業承継ナビゲーター

また、事業承継の第一歩としてワンストップでサポートしてくれる大手のM&A仲介会社に相談されることをおすすめします。無料で相談を受け付ける会社が増えているので、相続税や相続の方法、事業承継の流れなどを把握することが可能です。

詳しくは専門のコンサルタントまでお気軽にお尋ねください。

お問合せはこちらから

監修

KPMG税理士法人、掛川会計事務所を経て、日本M&Aセンターに入社。法人・個人を問わない幅広い税務の経験を活かし、事業譲渡や組織再編など様々なスキーム構築で成約に貢献している。M&A実務の研修活動を社内外でも実施。