現経営者が株式を相続時まで保有し、相続時に株贈与が行われるケースも見られるが、それでは遅すぎる。事業承継は相続時ではなく生前に行われるべきだ。今回は、生前に株贈与を行う方法を節税の観点を交えながら解説する。便利な株贈与サービスも紹介するので参考にしてほしい。

目次

株贈与とは?節税に適した贈与方法について

はじめに、株贈与の概要から説明し、節税に適した贈与方法を探っていく。

親族内承継における株贈与

親族内承継における株贈与とは、子供や娘婿などを後継者として事業承継を行う際に、自社株式を無償で譲渡することをいう。

通常は、親から子供に自社株式を生前贈与すると同時に、代表取締役社長のポジションを交代することで親族内承継による株贈与が行われる。

現経営者から後継者に株式を承継する時期は、相続発生時と生前に分けられる。相続発生時の株式承継は、現経営者が亡くなるまで株式を持ち続けることを意味する。

その場合、後継者候補の子供は経営権が移る時期を把握できない。後継者の承継意欲を削がないよう、通常の事業承継では生前に株贈与する。

株贈与には税金がかかる

生前の株式承継は、無償譲渡(贈与)と有償譲渡の方法に大別される。

さらに、贈与については、暦年課税制度、相続税精算課税制度、納税猶予制度による方法がある。どの方法を選んでもよいが、株式承継に伴って所得税または贈与税が課される。

株式承継に課される税金(所得税・贈与税や相続税)は、自社株式の評価額に比例する。つまり、優良企業であるほど、自社株式の評価額は高くなり、税負担が重くなる。

株式評価額は、会社が利益を毎年獲得するたびに増大していく。利益が蓄積すると、貸借対照表の純資産額が増加するからだ。

優良企業であれば、株式承継に伴う税負担は重要な問題だろう。

株贈与の基本は暦年贈与

生前贈与の各方法を理解し、使い分けることを検討したい。

まず、暦年課税制度による贈与(暦年贈与)では、1年間(暦年)に贈与を受けた金額が110万円を超えると課税される。贈与額が110万円(基礎控除額)以下なら非課税だ。

暦年贈与は、人数・回数に制限がない。贈与を受ける人を増やして、毎年少しずつ贈与を続けていけば、将来の相続税を節税できる。

節税効果を考慮すれば、相続税よりも贈与税の税率が低いかぎり、早めに贈与したほうが得策だとわかる。

現経営者が、時間をかけて少しずつ後継者に株贈与を行うことが、相続税対策となる。中小企業の事業承継では、この方法が基本だ。

生前贈与の手続きには注意点がある。口約束だけで証拠が残っていない場合、生前贈与が否定されてしまう恐れがあることだ。

法人税申告書の別表二「同族会社の判定に関する明細書」における「株主等の株式数等の明細」を書き換えておきたい。また、正式な贈与契約書を作成しておくことも必要であり、顧問税理士に依頼するとよいだろう。

相続時精算課税による株贈与で一気にまとめて贈与

優良企業だと自社株式の評価額が比較的高くなり、毎年110万円の基礎控除を活用するだけでは、節税効果が小さすぎるケースがある。あるいは、株式承継のスピードが遅すぎて、現経営者が相続するまでに間に合わないこともあるだろう。

このような場合、相続時精算課税制度による贈与が有効である。この制度には、2,500万円までの特別控除があり、限度額を超えた部分に20%の課税が生じる。株式評価額が低いうちにまとめて株贈与を行い、事業承継を完了する。

ただし、相続時精算課税制度は、贈与の税負担を軽減させる仕組みではない。あくまで相続時までの課税を先送りにするだけである。

贈与時に前払いした税金は相続発生時に精算され、不足額を納税したり超過額の還付を受けたりする。

具体的には、贈与財産を相続財産に加算して相続税を支払う。すでに支払った贈与税は控除する。

相続税の計算における株式の財産評価は、相続時ではなく贈与時の株式評価額であるため、たとえ株式評価額が上昇していても、税負担が重くなることはない。

相続時精算課税制度の適用を決めた場合、株贈与のタイミングで自社株式の評価額を引下げるとよい。

たとえば、贈与する直前期を現経営者が引退する年度とし、多額の退職金を支払う。決算を赤字にすれば、自社株式の評価額が下がる。その時点で株式をまとめて贈与すればよい。

近年は納税猶予制度による贈与も増加

以上のように、暦年課税制度や相続時精算課税制度による贈与が、親族内承継における株贈与の原則的な手法となる。

加えて近年は、贈与税の納税猶予制度(事業承継税制)による贈与が増えつつある。ただし、申請手続きのコスト(事務作業や専門家報酬)が比較的重いため、税負担が小さい小規模企業が適用すると、かえって節税効果を期待しづらい。

申請の判断基準は、自社株式1億円である。株価総額が1億円を超える場合にのみ、事業承継税制を適用すればよい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

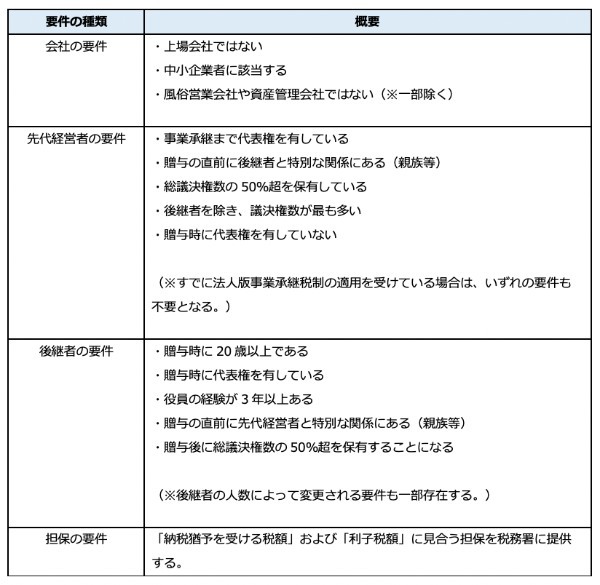

事業承継税制によって贈与税の猶予・免除を受ける要件

事業承継を予定している中小企業にとって、事業承継税制は税負担を大きく抑えられる制度である。そこで以下では、贈与税の猶予・免除を受けるための要件を簡単にまとめた。

担保の要件 「納税猶予を受ける税額」および「利子税額」に見合う担保を税務署に提供する。

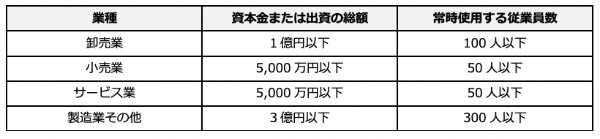

上記の中で注意しておきたいのは、業種によって「中小企業者」の扱いが変わる点だ。資本金や従業員数が多いと、一般的には中小企業に該当しても事業承継税制を利用できないケースがある。

上記の要件を満たせない場合は、減資によって資本金を抑える方法が有効である。ただし、過度な減資は信用性の低下を引き起こすため、周囲への影響を踏まえて慎重に検討することが重要だ。

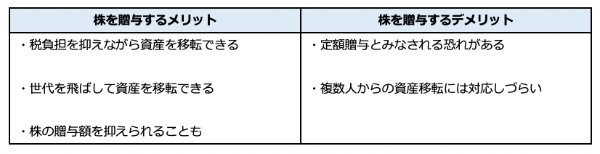

株を贈与するメリット

そもそも、経営者が株を贈与するメリットはどの点にあるのだろうか。ここからは、株を贈与する主なメリット・デメリットを解説する。

税負担を抑えながら資産を移転できる

現経営者の資産を相続によって渡すと、受け取った側には相続税がかかってしまう。事業承継税制によって支払いが猶予されることもあるが、すべての企業や後継者に適用されるわけではない。

そこで検討したい方法が、こまめに株式を贈与する方法だ。暦年贈与には年間110万円の基礎控除が適用されるため、この金額内に抑えれば贈与税を回避しながら資産を渡せる。

ただし、贈与税の対象になる金額は、1年間に受け取った贈与の合計額である。例えば、次期後継者が祖父母から100万円、両親から100万円の贈与を受けた場合、その年の課税対象は90万円(100万円+100万円-110万円)となるため注意しておこう。

世代を飛ばして資産を移転できる

祖父母から孫のように、世代を飛ばして資産移転できる点も贈与のメリットである。

相続によって資産を渡す場合は、遺言状などの対策をとらない限り、法律で定められた相続順位に従って資産が移転される。つまり、すべての資産を孫に渡すためには、「祖父母から両親」「両親から子」のように相続を2回しなければならない。

その点、暦年贈与では相手を自由に選べるため、世代を飛ばした資産移転もスムーズに実現できる。

株の評価額を抑えられることも

株式を贈与によって移転させた場合、課税対象額は「株式の評価額」が基準となる。株式の評価額については、以下のうち最も低い金額を採用することが法律で決められている。

仮に直近1年間の株価が上昇している場合は、上記【4】が課税金額となる。タイミング次第では株の評価額を抑えられるため、節税をしながらの資産移転も可能になる。

株を贈与するデメリット

次は、株を贈与する2つのデメリットを見ていこう。

定期贈与とみなされる恐れがある

「毎年100万円を10年かけて贈与する」のように、毎年決まった金額を長期間かけて贈与することは定期贈与と呼ばれている。定期贈与では、贈与の合計額に対して税金が課されるため、1年あたりの贈与額が110万円未満でも贈与税がかかってしまう。

定期贈与とみなされない形にするには、贈与を行う度に契約書を作成し、取引記録をきちんと残しておくことが必要だ。この仕組みを理解せずに贈与をすると、相続より重い税負担となる可能性があるため注意しておきたい。

複数人からの資産移転には対応しづらい

前述の通り、贈与税の課税対象は「1年間に受け取った資産の合計額」が基準となる。そのため、複数人から株式を1人に移転させると、贈与税の負担が重くなってしまう恐れがある。

贈与税には基礎控除が適用されるものの、税率10~55%の累進課税が採用されている。仮に年間で600万円分の贈与を受けると、基礎控除を適用しても20%の贈与税が課される計算だ。

したがって、贈与には複数人からの資産移転には対応しづらい側面がある。

こまめに株式を贈与すると、税金面で大きなメリットを受けられる場合がある。ただし、そのためには贈与のルールを正しく理解する必要があり、不備がある場合は定額贈与とみなされる影響で、相続と同等の税金が課されてしまう。

株式を贈与する際には、上記のデメリットにも注意しながら慎重に計画を立てておきたい。

株贈与するときの株式評価は?

株式の評価は非上場株式と上場株式で異なる。

非上場株式を贈与するときの評価方法

相続税法上、非上場株式は「取引相場のない株式」と呼ばれる。この方法によれば、株主が同族株主等の場合は、原則的評価方式が適用される。それ以外の株主には、特例的評価方式(配当還元方式)が適用される。

計算方式は非常に難解であるため、評価は顧問税理士に依頼すべきである。

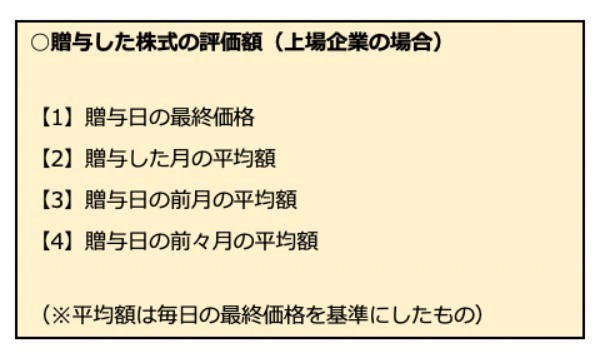

上場株式を贈与するときの評価方法

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期の最終価格によって評価する。ただし、その価格が以下のうち最も低い価額を超える場合、その最低額により評価する。

(1)課税時期の月の毎日の最終価格の平均額

(2)課税時期の月の前月の毎日の最終価格の平均額

(3)課税時期の月の前々月の毎日の最終価格の平均額

なお、課税時期に最終価格がない場合や、その株式に権利落などがある場合は、一定の修正をする。

しかし、負担付贈与や個人間の対価を伴う取引で取得した上場株式の価額は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格で評価しなければいけない。

証券会社の株贈与サービスを活用しよう

大手証券会社にしぼって、上場株式を贈与する場合に使えるサービスをピックアップした。特徴をおさえたうえで活用してほしい。

株贈与サービス1.野村證券の暦年贈与

野村證券の、「贈与らくらくサービス」では、野村證券口座で所有する株式の贈与手続きを利用できる。

贈与の記録を残せる贈与契約書や、贈与税申告に便利な参考資料を用意してもらえる。

暦年贈与支援サービスを利用すれば、翌年の希望月(1月・4月・7月・10月)に贈与手続きの必要書類一式が送られてくるため、贈与のタイミングを毎年忘れることはない。

株贈与サービス2.大和証券の暦年贈与

大和証券の「ダイワファンドラップ プレミアム」では、暦年贈与を任せられる。

家族への贈与が暦年課税制度の条件を満たすよう、贈与契約書の作成や贈与資金の振込みなどを代行してもらえる。

毎年一定の時期に贈与契約書などの贈与に関する案内が郵送されるので、贈与のタイミングも忘れづらい。

同様に贈与の実績を記載した贈与報告書も贈与者と受贈者に郵送されてくる。複数人に贈与する場合でも贈与の記録が残り、税務調査の対応に役立つ。

株贈与サービス3.東海東京証券の暦年贈与

東海東京証券の「暦年贈与サービス」では、毎年にわたる子供や孫への生前贈与について、継続的に手続きできるようサポートする。ちなみに、手数料は無料だ。

手続きでは、贈与意思や資産移転の記録など、税務上重要になる贈与事実も残る。複数人への贈与や複数年にわたる贈与にも安心だろう。

また、「生前贈与のお手続きに関するご案内」が毎年郵送されるため、贈与の時期を忘れることなく暦年贈与を進められる。

さらに、前年度の贈与内容を記載した報告書も送られてくる。次回以降の贈与で参考資料として活用できる。

株の贈与税に関する質問集

贈与税の仕組みはやや複雑であり、特に株式を贈与するケースは混乱しやすい。ここからは、株の贈与税に関する基礎知識をまとめたので、少しでも節税をしたい方はしっかりとチェックしていこう。

Q1.株の贈与方法とは?

非上場株式の贈与では、取締役会や株主総会による承認を経て手続きを進める。定額贈与とみなされないために、贈与内容を記録した「贈与契約書」を作成することも重要なポイントだ。

一方、上場株式を贈与したい場合は、証券会社にその旨を伝える必要がある。証券会社によって手続きが異なる可能性があるため、贈与を決めた時点で問い合わせることが望ましい。

Q2.500万円の贈与税はいくら?

評価額が500万円の株式を贈与した場合の税金は、以下の通りである。

・一般贈与:48.5万円

・特例贈与:48.5万円

特例贈与とは、祖父母や父母などの直系尊属による贈与を指す。特例贈与は税額計算後の控除額が高めに設定されており、課税価格が600万円を超えると一般贈与よりも有利になる。

ただし、評価額500万円のケースではいずれも控除額が10万円であるため、贈与をする者によって税額が変わることはない。

Q3.株の贈与日はいつ?

株の贈与日は、原則として名義を書き換えた日付である。非上場株式の場合は、贈与契約書に記載されている贈与日が税金判定の基準となる。

上場株式の場合は「贈与日の最終価格」「贈与した月の平均価格」「贈与した前月の平均価格」「贈与した前々月の平均価格」のうち、最も低い金額で贈与税が計算される。税金判定の日と贈与日は一致しないこともあるため、その点に注意しながら手続きを進めたい。

Q4.贈与契約書の期限は?

贈与税は、申告期限から6年が経過すると時効が成立する。ただし、申告書類に不正や虚偽の記載等があった場合は、時効が認められないケースも存在する。

そのため、贈与契約書は10年単位で保管をすることが望ましい。紛失リスクが気になる場合は、贈与契約書の原本を公正証書にしておく方法が有効である。

Q5.株の相続税はいくら?申告方法は?

非上場株式の相続税は、相続時点での評価額をもとに計算される。評価額の算定方法には類似業種比準方式や純資産価額方式、併用方式などがあり、基本的には適正な株価となる方法で計算を行う。

申告方法については、その他の相続財産と合算した「遺産総額」を確定申告の際に記載する。遺産総額からは負債や基礎控除、非課税財産などを差し引けるため、仕組みを理解した上で算出することが重要だ。

Q6.株の相続申告は必要?いつまでに行う?

株式を相続によって移転させた場合は、被相続人の死亡日から4ヶ月以内に「準確定申告」を行う必要がある。通常の確定申告とは異なり、被相続人の住所地を管轄する税務署で申告をしなければならない。

また、被相続人が1月1日~3月15日までに死亡した場合は、前年分・本年分の準確定申告書が必要だ。相続時期によって手続きや提出書類が異なるため、不明点がある場合は税務署や専門家への相談を検討したい。

Q7.5,000万円の相続税、7,000万円の相続税を知りたい

評価額が5,000万円の株式、7,000万円の株式を相続した場合の税額は以下の通りである。

・5,000万円の相続税:800万円

・7,000万円の相続税:1,400万円

相続税は累進課税が採用されており、相続財産が多いほど税率が高くなる(※最高で55%)。なお、贈与税のように税額計算前の基礎控除は適用されないため、暦年贈与に比べると税負担が重くなりやすい。

Q8.相続した株はどうする?

相続した株は相続人が保有する形になるため、これに伴って株主や経営者が交代する。ただし、事業承継税制等の特別な制度を利用しない限りは、直系尊属への相続であっても税金が課される。

なお、相続手続きをしないまま5年が経過すると、株式は「株主所在不明」の扱いとなる。最終的には競売で売却される可能性もあるため、会社を引き継ぐ場合は必ず手続きをしなければならない。

株贈与で親族トラブルが発生することも

サービスも含めて、いずれの生前贈与の方法によっても、むやみに贈与する相手を増やさないほうがよい。

後継者以外の子供や孫に株式を所有させてしまうケースでは、支配権が分散し、後継者の地位が不安定になってしまう。

兄弟間であればトラブルを回避することも可能かもしれないが、孫の世代にわたって従兄弟の関係で支配権を争う事態になると、人間関係の修復は極めて困難になる。

遺産分割を公平にすべきか、後継者に集中させるべきか、とても悩ましい問題であろう。株贈与では、親族トラブルのリスクも慎重に考慮していただきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!