みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

今年も確定申告の時期がやってきました。

トゥモローズは相続税専門にやってますが、それに関連して不動産等の譲渡所得の申告も多数扱っております。

以前、取得費が不明な場合のコラム(譲渡所得の取得費 本当に市街地価格指数で大丈夫?!)を書きましたが、今回は譲渡費用について、徹底的に解説します。

不動産等を売却した場合の譲渡所得は下記により計算します。

譲渡費用は収入金額からマイナスできる費用なため増えれば増えるほど所得税を減らす効果があります。

したがって、譲渡所得税を計算する上で取りこぼしのないようにしたいのです。

譲渡費用とは?

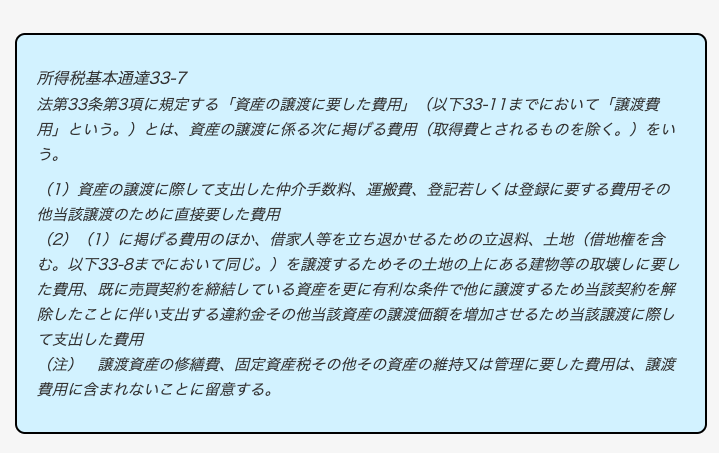

譲渡費用は、所得税基本通達33-7に詳しくその範囲が定められています。

簡単に上記通達を整理し、譲渡費用の要件を私なりにまとめてみます。

|

① 取得費とされるものは除く ② 譲渡に際して支出した費用で譲渡のために直接要した費用 ③ ②に該当しなくても譲渡価額を増加させるために譲渡に際して支出した費用 ④ 維持管理費用は譲渡費用に含まれない |

譲渡費用の難しいポイントは、「取得費との分別」、「譲渡との直接性の判断」、「維持管理費用の範囲」だと考えます。

次の項で具体的な費用についてその判断基準を徹底的に解説します。

費用別可否判定

譲渡費用に該当するもの、譲渡費用と間違ってしまいそうなものを個別具体的な項目別に重要性の高い順に解説していきます。

仲介手数料

譲渡費用に該当

【解説】

仲介手数料は、不動産の譲渡に関して宅地建物取引業者に支払う成功報酬であり、宅地建物取引業法上、次の通り上限が定めれられています。

速算として、「取引金額×3%+6万円+消費税」と計算することもできます。

こちらはあくまで上限であり、これ以下の仲介手数料であることももちろんありますが、実際に支払った金額が譲渡費用となります。

仲介手数料は、取得時に支払ったものは取得費に、譲渡時に支払ったものは譲渡費用に該当します。

なお、宅地建物取引業免許を有しない者に支払った手数料につていは、事案によっては譲渡費用に該当しないと判断される可能性もあるため注意が必要です。

収入印紙

譲渡費用に該当

【解説】

不動産を譲渡するときは、売買契約書を作成します。この売買契約書に収入印紙を貼る必要があります。

なお、収入印紙の金額は取引金額により定められていて、国税庁HP 不動産売買契約書の印紙税の軽減措置を御覧ください。

収入印紙は、取得時に支払ったものは取得費に、譲渡時に支払ったものは譲渡費用に該当します。

登記費用

ケースにより異なる

【解説】

不動産売買に関係する登記費用はいくつか存在するため、その種類ごとに確認していきます。

① 所有権移転登記

こちらは買主にて負担すべき費用ですので、売主では発生しませんから譲渡費用になり得ません。

② 抵当権抹消登記

こちらについて、過去の裁判例では譲渡費用に該当しないと判断されています。

なお、個人的には抵当権を抹消しなければ譲渡が成立しないなど一定の場合には譲渡費用に該当する可能性があるのではと考えてます。

③ 相続登記

譲渡した資産が相続により取得した資産であり、その相続登記の費用が譲渡費用に該当するかどうかを検討します。

非業務用不動産:取得費に該当(概算取得費の場合には取得費にも含められない)

業務用不動産;不動産所得の必要経費に該当

すなわち、相続登記費用は、譲渡費用には該当しません。

④ 建物登記滅失費用

建物が滅失したときは、その所有者は滅失の日から1ヶ月以内に、その建物の滅失登記をしなければなりません。

この滅失登記が土地譲渡のために行われた場合には、その登記費用は譲渡費用に該当します。

⑤ 所有者住所変更費用

登記簿に記載された売主の住所を変更する費用も抵当権抹消登記費用と同様に譲渡費用には該当しません。

測量費用

譲渡費用に該当

【解説】

土地の売買に関して、その土地の面積を明らかにするため売主負担で確定測量図を作成する必要があることは多々あります。

この測量のために土地家屋調査士等に支払った測量費用は譲渡費用に該当します。

ただし、その測量が譲渡のための測量でない場合(例えば、隣地との境界が曖昧だから今のうちに確定しておこう、将来譲渡するかもしれないから事前に測量しておこうなど)には譲渡費用には該当しないため注意が必要です。

建物の取り壊し費用

譲渡費用に該当

【解説】

土地を売買するに当たり、その上の建物を売主負担で取り壊すことは実務上多々あります。

この取り壊し費用も譲渡費用に該当します。

ただし、建物の取り壊しが譲渡の時より相当前に行われたものである場合は、譲渡費用と認められない可能性もあるため注意が必要です。

また、使用貸借により貸し付けていた親族所有の建物の取り壊し費用を土地所有者である売主が負担した場合には、その取り壊し費用は借り主である建物所有者が負担すべきものであるため売主の譲渡費用とは認められません。

立ち退き料

譲渡費用に該当

【解説】

賃貸アパート等を譲渡する場合に、その入居者を立ち退かせる必要があるときは、立ち退き料が発生します。

この立ち退き料も譲渡費用に該当します。

なお、立ち退き料の名目で支払ったとしても使用貸借している親族に対して支払った立ち退き料など支払う必要がないものは譲渡費用には該当しません。

また、著しく高額な立ち退き料の一部が譲渡費用に該当しないと判断された裁決事例も存在するため、名目だけで判断せずに、社会通念上相当と認められるかどうかという観点でも精査が必要です。

違約金

譲渡費用に該当

【解説】

不動産売買において、契約後にもっと高い金額を提示してきた買主が現れた場合に、旧買主に対して違約金を支払うことがあります。手付金の倍の金額を支払うケースが多いことなどから手付倍返しとも言われる違約金ですが、こちらは譲渡費用に含めて構いません。

旅費・交通費

ケースにより異なる

【解説】

譲渡に際して、旅費や交通費がかかるケースがありますが、その旅費や交通費が譲渡に際して直接要するかどうかにより譲渡費用に該当する場合としない場合があります。過去の裁判例でもその判断が分かれていてます。したがって、個別具体的に税理士と相談しながら譲渡費用の該当性を判断しましょう。

広告料

譲渡費用に該当

【解説】

買主を探すために広告料を支払った場合には、その広告にかかった費用は譲渡費用に該当します。ただし、広告から数年後に、その広告と関係なく売却した場合なのどは譲渡費用に該当しないケースも考えられるため注意が必要です。

弁護士費用

ケースにより異なる

【解説】

弁護士費用も登記費用同様、不動産譲渡に関して様々な場面で生じる費用であるため、その種類ごとに確認していきます。

① 契約書作成費用

資産の譲渡に関して契約書の作成を弁護士に依頼した場合のその弁護士費用は譲渡費用に該当します。

② 遺産分割に関する費用

譲渡資産を相続で取得した場合に、遺産分割の際に争いになり弁護士費用がかかった場合は、その費用は譲渡費用に該当しませんし、取得費にも該当しません。

③ 契約効力に関する紛争費用

不動産等の譲渡に係る契約効力に関する紛争が生じた場合において、その契約が成立し、弁護士に報酬を支払ったときは、その弁護士費用は、譲渡費用に該当します。

④ 譲渡代金取り立て費用

譲渡代金を取り立てるために弁護士に払った報酬は、譲渡費用に該当しません。詳しくは、国税庁HP 譲渡代金の取立てに要した弁護士費用等と譲渡費用を参照してください。

⑤ その他訴訟費用

その他譲渡に際しての訴訟費用として弁護士に報酬を支払った場合は、そのケースにより個別に判断します。ちなみに、下記の国税庁質疑応答事例の訴訟費用も譲渡費用とは認められないと記載されています。

国税庁HP 譲渡費用の範囲(訴訟費用)

税理士費用

譲渡費用に該当しない

【解説】

不動産等を譲渡したあと、翌年の3/15までに所得税の確定申告をする必要があります。この確定申告の作成を税理士に依頼した場合に報酬が発生しますが、この報酬は譲渡とは直接関係性がないため譲渡費用には該当しません。

なお、譲渡に際して事前に税理士にアドバイスを求めた費用については譲渡費用に該当する可能性はあります。

コンサルタント費用

ケースにより異なる

【解説】

東京オリンピックでもコンサルタント費用が問題となっていますが、不動産を譲渡する際にコンサルタントに対して費用を払うことがあります。こちらの費用も旅費・交通費同様、ケースによって譲渡費用に該当する場合と該当しない場合があります。

こういう費用は、原則に立ち返って、「譲渡のために直接要した費用」、「譲渡価額を増加させるために譲渡に際して支出した費用」のいずれかに該当するかどうか慎重に判断しましょう。

修繕費・リフォーム費用・ハウスクリーニング

譲渡費用に該当しない

【解説】

最初に掲げた所得税基本通達33-7の注意書きにあるように、修繕費・リフォーム費用・ハウスクリーニング費用は譲渡費用には該当しません。

なお、例外的に買主の要望による修繕費等や譲渡価額の増加に有益なリフォーム費用等は譲渡費用に該当する可能性はゼロではないと考えてます。

また、リフォーム費用のうち設備費又は改良費に該当する部分は取得費を構成することとなります。

ごみ処理・残置物撤去費用

ケースにより異なる

【解説】

買主からの要望によるごみ処理・残置物撤去費用は譲渡費用に該当する可能性はあります。

ただの維持修繕のためのごみ処理等の費用は譲渡費用に該当しません。

引っ越し費用

譲渡費用に該当しない

【解説】

自宅を譲渡した場合に引っ越す必要がありますが、その引越に係る費用や室内を片付ける費用は譲渡費用には該当しません。所得税基本通達33-7にある運搬費は、その譲渡対象物そのものを運搬する費用であるため引越し費用はこの運搬費には該当しないのです。

固定資産税・都市計画税

譲渡費用に該当しない

【解説】

典型的なその不動産を維持するためにかかった費用なので固定資産税・都市計画税は譲渡費用には該当しません。

なお、取得時に未経過固定資産税を売主に支払った場合には、その金額は取得費に該当します。

(提供:税理士法人トゥモローズ)